|

Главная |

Глава 2. Проектная часть

|

из

5.00

|

Планирование среднегодовой мощности предприятия

Планирование объема производства требует предварительного расчета производственной мощности предприятия в плановом году с учетом степени ее исполнения. Производительная мощность предприятия (цеха, потока) – это максимально возможный годовой (сменный) объем выпуска продукции определенного ассортимента при полном использовании всех элементов производства.

Для обоснования производственной программы предприятия на плановый год определяется среднегодовая мощность (  ) по следующей зависимости (балансовая формула):

) по следующей зависимости (балансовая формула):

Где

- мощность, вводимая и выводимая в течение года, тыс.ед.;

- мощность, вводимая и выводимая в течение года, тыс.ед.;  - мощность на начало года, тыс.ед.; N - число месяцев с момента ввода мощности до конца года; K - число месяцев с момента вывода мощности до конца года; y – Коэффициент освоения вводимой мощности в плановом году.

- мощность на начало года, тыс.ед.; N - число месяцев с момента ввода мощности до конца года; K - число месяцев с момента вывода мощности до конца года; y – Коэффициент освоения вводимой мощности в плановом году.

Мощность в объеме 60 тыс. ед. выводится с 01 мая, следовательно, число месяцев с момента вывода до конца года составит 8 месяцев. Для вводимой мощности срок её действия составит 6 месяцев (ввод будет осуществляться 01 июля). Коэффициент освоения вводимой мощности в плановом году=0,9.

Прирост мощности, т.е. рост объема  составит:

составит:

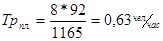

Планирование производительности труда и трудоемкости продукции

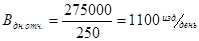

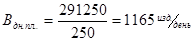

Сначала рассчитывается выпуск продукции в день в отчетном и плановом году (  и

и  ). Число рабочих дней в году=250.

). Число рабочих дней в году=250.

Производительность труда на одного рабочего в день составляет: В отчетном году:

В плановом году:

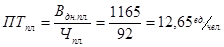

Трудоемкость единицы продукции в отчетном году  рассчитывается, исходя из того, что на предприятии работало 96 человек, продолжительность рабочего дня-8 часов, выпуск в день-1100 ед.

рассчитывается, исходя из того, что на предприятии работало 96 человек, продолжительность рабочего дня-8 часов, выпуск в день-1100 ед.

Аналогично трудоемкость единицы продукции в плановом году  составит:

составит:

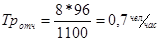

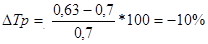

Изменение трудоемкости продукции  в плановом году по сравнению с отчетным составит:

в плановом году по сравнению с отчетным составит:

При определения изменения плановых показателей по сравнению с отчетными всегда из плановых величин вычитается отчетная величина, и разность делится на отчетную величину.

Планирование затрат на производство

Плановая себестоимость единицы продукции рассчитывается на основе учета влияние факторов ее снижения. К таким факторам относятся:

1) изменение объема производства;

2) изменение производительности труда и его квалификации;

3) изменение цен на материалы;

4) изменение норм расхода материалов.

Если при расчете изменения себестоимости под влиянием какого-либо фактора получается отрицательный результат, это свидетельствует о снижении себестоимости под влиянием этого фактора; если положительный знак – о повышении затрат на производство продукции. Алгебраическая сумма процентов изменения себестоимости по всем факторам определяет общее изменение плановой себестоимости по сравнению с базовой (отчетной). Расчет плановой себестоимости:

1. Изменение себестоимости под влиянием изменения объема производства (  ).

).

Изменение объема производства не изменяет общую сумму постоянной части косвенных расходов (например, цеховые и общефабричные расходы остаются неизменными). Величина постоянных расходов, приходящихся на единицу продукции, при увеличении объема производства уменьшается, а при сокращении объема производства - увеличивается.

Изменение себестоимости продукции под влиянием изменения объема производства  рассчитывается по формуле:

рассчитывается по формуле:

Где  - постоянная часть косвенных расходов в себестоимости, %

- постоянная часть косвенных расходов в себестоимости, %  - рост объема производства в плановом году по сравнению с отчетным.

- рост объема производства в плановом году по сравнению с отчетным.

2. Изменение себестоимости продукции под влиянием роста производительности труда.

Рост производительности труда вызывает сокращение времени на обработку единицы продукции, что приводит к снижению трудоемкости продукции. Пропорционально изменению трудоемкости происходит изменение заработной платы (не заработка рабочего, а статьи себестоимости).

Повышение производительности труда на 10,4 % привело к снижению трудоемкости на 10% , а, следовательно, к снижению з/п в себестоимости на 10%.

Повышение производительности труда сопровождается ростом квалификационных рабочих (повышается разрядность работ и следовательно, тарифные ставки), что приводит к росту з/п исполнителей. Рост з/п 3,17%. Реальное снижение з/п в себестоимости продукции составляет:

Поскольку доля з/п в себестоимости продукции  равна 0,12, то снижение себестоимости под влиянием роста производительности труда составит:

равна 0,12, то снижение себестоимости под влиянием роста производительности труда составит:

3. Единый социальный налог составляет 26% от заработной платы; поэтому при снижении заработной платы уменьшается и величина этих отчислений (  ).

).

4. Изменение себестоимости продукции под влиянием изменения норм расхода материалов (  ).

).

Где k – число видов материалов, по которым изменились нормы расходов;  - доля затрат на материалы в себестоимости продукции, на которые изменились нормы расходов (по исходным данным

- доля затрат на материалы в себестоимости продукции, на которые изменились нормы расходов (по исходным данным  =54%).

=54%).

Где n – число видов материалов, по которым изменились цены; - доля затрат на материалы в себестоимости продукции, на которые изменились цены.

Общий процент изменения себестоимости продукции  составит:

составит:

= -1,56-0,82-0,21-5,4+5,4=2,59%

= -1,56-0,82-0,21-5,4+5,4=2,59%

Абсолютное значение себестоимости единицы продукции в плановом году составит:

Формирование цены

Формирование оптовой цены предприятия проводится на основе рассчитанной себестоимости и уровня рентабельности продукции. Рентабельность продукции есть отношение прибыли к себестоимости. При уровне рентабельности 15% прибыль на единицу продукции составит:

Оптовая цена  составит:

составит:

Отпускная цена = Цена оптовая + НДС (налог на добавленную стоимость)

Розничная цена  включает, помимо оптовой цены, налог на добавленную стоимость (18%) и торговую надбавку (25%).

включает, помимо оптовой цены, налог на добавленную стоимость (18%) и торговую надбавку (25%).

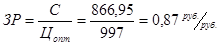

Определяем затраты на рубль товарной продукции ЗР, которые определяются отношением себестоимости к оптовой цене:

Планирование и распределение прибыли

Годовая общая (балансовая) прибыль предприятия от производственной деятельности  составит:

составит:

Поступления от внереализационных операций включает:

Выручку от продажи акций (6000 руб.); 2) Дивиденды по приобретенным акциям (куплены на сумму 9000 руб.); ставку дивидендов 19% годовых; срок приобретения – август (5 месяцев до конца года).

Сумма полученных дивидендов  составит:

составит:

Итого балансовая прибыль предприятия составит:

Налог на прибыль – 20%, поэтому прибыль предприятия расчетная  составит 80% от общей прибыли

составит 80% от общей прибыли

Из этой прибыли планируется потратить:

1) 9000 руб. на приобретение акций других организаций;

2) 275 тыс. руб. на эмиссию акций своего предприятия;

3) На выплату дивидендов по проданным акциям (сумма эмиссии – 6000 руб. с мая (8месяцев до конца года) при ставке дивидендов 17%). Выплаты дивидендов составят:

Итоговая годовая прибыль предприятия, предназначенная для распределения, составит:

Эта прибыль распределяется на формирование резерва предприятия, на выплату дивидендов акционерам по имеющимся акциям, а также для формирования фонда накопления и фонда потребления.

|

из

5.00

|

Обсуждение в статье: Глава 2. Проектная часть |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы