|

Главная |

ОСНОВНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

|

из

5.00

|

2.1. Методы ценообразования, ориентированные на издержки производства

В соответствии с Законом Республики Беларусь «О ценообразовании» ценообразование- процесс по установлению, регулированию цен (тарифов) и контролю за применением установленного законодательством порядка ценообразования юридическими лицами, индивидуальными предпринимателями, осуществляющими свою деятельность без образования юридического лица, и другими субъектами ценообразования.[1] (Рисунок 1).

Рисунок 1 – Методы ценообразования

[8]

Одним из наиболее распространенных методов ценообразования, ориентированных на издержки производства, в республиканской практике является затратный метод. Суть его заключается в том, что к рассчитанной себестоимости единицы продукции добавляется заданный размер прибыли, а также косвенные налоги и неналоговые платежи, непосредственно увеличивающие цену:

, (2.1)

, (2.1)

где С — себестоимость единицы товара;

П— прибыль в расчете на единицу товара;

Н — косвенные налоги и неналоговые платежи в цене товара. [5, c. 32-34]

Затратный метод является достаточно популярным не только в отечественной, но и в зарубежной практике ценообразования. Это связано с рядом причин. Во-первых, производители всегда лучше осведомлены о своих затратах, чем о потребительском спросе, поэтому затратный метод считается достаточно простым. Во-вторых, этот метод является наиболее справедливым как по отношению к продавцам, так и к покупателям. [9] Очевидным плюсом этого метода является то, что компании достаточно только знать величину издержек и не нужно оценивать спрос. Наряду с достоинствами затратный метод имеет и недостатки: использование этого метода часто приводит к установлению неоптимальной цены из-за невозможности учета в цене потребительских свойств товаров, конъюнктуры рынка. Если, руководствуясь затратным методом, компания устанавливает завышенную цену, то это приводит к потере клиентов и ухудшению финансовых результатов, если заниженную, то часть товаров оказывается недооцененной, и компания недополучает прибыль. [11] Поэтому в отечественном ценообразовании затратный метод применяется при обосновании цен:

· на принципиально новую продукцию;

· продукцию, производимую по разовым заказам, (строительные объекты, проектные работы, опытные образцы);

· товары, услуги, на которые спрос ограничен платежеспособностью населения (ремонтные услуги, продукты первой необходимости);

· во внутрипроизводственном ценообразовании;

· на товары, по которым спрос хронически превышает предложение.[9]

Среди затратных методов ценообразования можно выделить такие, как метод полных издержек, метод маржинальных издержек, метод рентабельности инвестиций.

Сущность метода полных издержек заключается в суммировании постоянных и переменных затрат и надбавки в размере нормативной прибыли. Метод полных издержек наиболее характерен для белорусских производителей, так как имеется ряд очевидных преимуществ: обеспечивается полное возмещение всех затрат независимо от характера их происхождения; предоставляется возможность получения максимально возможной в данной рыночной ситуации прибыли.

Главное преимущество данного метода – его простота и удобство. Однако он имеет и большой недостаток: при установлении цены не принимаются во внимание имеющийся спрос на товар, конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе и т. д. [12]

Сущность метода маржинальных издержек заключается в том, что к переменным издержкам на единицу продукции добавляется сумма (процент), покрывающая постоянные затраты и обеспечивающая достаточную норму рентабельности.

Маржинальные затраты предназначены для определения маржинальной прибыли, которая является важным показателем в системе анализа резервов продаж и производства. Подход, основанный на маржинальной прибыли, дает руководителям полезную информацию для планирования и принятия решений.

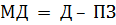

Маржинальный доход - это превышение выручки над переменными затратами:

, (2.2)

, (2.2)

где МД – маржинальный доход, руб.;

Д – доход, руб.;

ПЗ – переменные затраты, руб.

Таким образом, маржинальный доход - это постоянные затраты и прибыль. Часто вместо МД используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли.

Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют, какую часть составляет маржинальный доход в доле выручки (дохода) по каждому виду продукции или товару. [13]

Метод рентабельности инвестиций. Инвестиции представляют собой долгосрочные финансовые вложения, сделанные с целью получения прибыли в будущем. И одним из показателей их работы является рентабельность инвестиций. Рентабельность инвестиций показывает, насколько они эффективны. Как правило, для расчета рентабельности инвестиций используется формула:

| (2.3) |

где РИ – рентабельность инвестиций, %;

ПИ – прибыль от инвестиций, руб.;

СИ - стоимость инвестиций, руб.

Для того, чтобы определить насколько рентабельность инвестиций оправдывает их, необходимо знать себестоимость продукции, доход компании и вложения, потраченные на маркетинг (т.е. рекламу и продвижение товара). Значение, которое получится при расчете, должно быть больше нуля, тогда проект может считаться эффективным.

Метод рентабельности инвестиций основывается на том, что рентабельность, т.е. эффективность, исходного проекта по стоимости должна быть ниже, чем инвестированные (а значит, заемные) средства. К сумме всех затрат на единицу продукции необходимо добавить сумму процентов по кредиту. Так что это единственный метод, который учитывает то, что по полученным для реализации проекта вложениям необходимо будет уплатить определенный процент. Метод рентабельности инвестиций подходит для предприятий, обладающих широким ассортиментом продукции, при этом для каждого изделия необходим расчет индивидуальных переменных затрат. Подходит он и для традиционных товаров с устоявшейся ценой, и для новинок.

Проводя оценку рентабельности инвестиций, следует помнить, что финансовые вложения – это главная движущая сила бизнеса. Они должны обеспечить непрерывную деятельность предприятия, производство продукции и предоставление услуг, а также обеспечить развитие компании в будущем. [14]

Одной из составляющий методов ценообразования, ориентированных на издержки, является агрегатный метод. Он применяется в тех случаях, когда товар состоит из сочетаний отдельных изделий, а также на продукцию, собираемую из унифицированных элементов, узлов, деталей. Цена равна сумме цен отдельных конструктивных элементов, которые уже ранее были определены, с добавлением затрат по их сборке и компоновке. [5, c.37]

Агрегатный метод имеет как достоинства, так и недостатки. С одной стороны, он чрезвычайно прост для производителя, так как ориентируется на затраты, но, с другой стороны, ошибки в определении цен на элементы товара могут привести к ошибкам в определении цены всего товара, т.е. ошибки в определении цены на элементы зеркально воспроизводятся в цене всего товара. Поэтому данный метод рекомендуется использовать как дополнительный к другим методам.

Определение цены методом структурной аналогии основано на установлении цены нового изделия в соответствии со структурой цены аналогичного товара. Для этого используют физические или статистические данные о доле основных видов затрат в цене (себестоимости) аналогичного изделия. При наличии возможности более или менее точного определения по новому изделию одного из основных элементов затрат (например, материальные затраты или оплаты труда) и основываясь на известной структуре аналогичного изделия можно определить ориентировочную цену:

| (2.4) |

где  – цена (себестоимость) нового изделия, руб.;

– цена (себестоимость) нового изделия, руб.;

– абсолютное значение основного вида затрат рот производстве изделия, руб.;

– абсолютное значение основного вида затрат рот производстве изделия, руб.;

– доля основного вида затрат в цене ( себестоимости) старого изделия, в процентах.

– доля основного вида затрат в цене ( себестоимости) старого изделия, в процентах.

Вышеизложенные основные затратные методы ценообразования имеют присущие им достоинства и недостатки. К достоинствам можно отнести то, что, во-первых, товаропроизводители всегда обладают более подробной информацией о своих издержках, чем о потребительском спросе, т.е. они достаточно просты для них, во-вторых, при ориентации на данные методы для большинства товаропроизводителей ценовая конкуренция может быть сведена к минимуму вследствие относительного подобия цен. Недостатками затратных методов ценообразования является то, что, во-первых, данные методы не учитывают конъюнктуры рынка, во-вторых, при формировании цен при помощи данных методов не учитываются потребительские свойства как нового товара, так и взаимозаменяемого. [4, c.130-131]

2.2. Методы ценообразования, ориентированные на конкуренцию

При ценообразовании важно учитывать тип конкурентной борьбы на рынке товара. Важно, чтобы методы ценообразования соответствовали типу конкуренции и воспринимаемой ценности товара.

В теории ценообразования сочетание типа конкуренции и характера восприятия ценности товара приводит к выделению следующих типов рынков:

1) чистой конкуренции (высокая интенсивность конкуренции и низкая ценность товара);

2) недифференцированной олигополии (низкая конкуренция и низкая ценность товара);

3) монополии или дифференцированной олигополии (низкая интенсивность конкуренции и высокая ценность товара);

4) монополистической конкуренции (высокая интенсивность конкуренции и высокая ценность товара). [14]

Для каждого рынка может применяться свой метод ценообразования:

Метод следования за лидером. Этот метод можно использовать в том случае, если ценность товара в глазах покупателя высока, а число конкурентов на рынке ограничено. Причем, чем выше воспринимаемая ценность элемента дифференциации, тем более уверенно можно устанавливать цену, отличную от конкурента. Типы лидерства:

× лидерство доминирующей фирмы, которая удерживает наибольшую долю рынка;

× лидерство на опережении (в ситуации, когда фирма, исходя из отслеживаемых изменений в уровне издержек или эволюции спроса, инициирует понижение или повышение цены);

× лидерство с общего согласия (в ситуации, когда фирма признается лидером без какого-либо официального соглашения, например, в технологическом отношении);

Каждая фирма на рынке может выбирать роль лидера или идущего за лидером в вопросах ценовой политики, также она может сделать стратегический выбор: разрабатывать ли товарные новинки или имитировать имеющиеся на рынке товары. Чтобы быть лидером в вопросах цен, компании не обязательно быть крупнейшей в отрасли или иметь самые низкие цены. Лидерство либо при установлении нового уровня цены, либо при изменении структуры цен наиболее вероятно при:

– предложении новых и модифицированных товаров и внедрении новых технологий;

– продаже уникальных товаров и услуг;

– существенном изменении издержек производства;

– наличии возможностей привлечения новых покупателей и создания рыночной цены. [5, c.42]

Однако не все фирмы имеют достаточно возможностей, чтобы занять положение лидера. В большинстве случаев у них существует необходимость следовать за кем-то при установлении цен, но эта необходимость диктуется не конкурентами, а самим характером их деятельности (рынка). Например, товары на рынке, по существу, однородны, их предлагает большое количество продавцов, и покупателям трудно установить различия между ними, то есть могут существовать какие-то незначительные отклонения в цене, обусловленные ее качественными характеристиками, но эти колебания (цен) столь незначительны, что можно говорить об одном уровне цены. Также существуют рынки, на которых действуют единые цены, как правило, это сырьевые (рынки черных и цветных металлов, удобрений, древесины, бумаги, пшеницы и так далее) и рынки товаров широкого потребления. Лидером можно стать при условии, если фирма имеет доминирующее положение или как производитель, или как покупатель данной продукции. [5, c. 43]

Метод конкурентных торгов. Продавцы (производители) анонимно участвуют в конкурсе предложения (тендере); выигрывает тот, чья цена предложения обеспечивает покупателю максимальную прибыль. В ходе торгов покупатель объявляет конкурс для продавцов (производителей) на товар с определенными технико–экономическими характеристиками. Товаром могут быть государственные заказы (государственные военные заказы), партии сырья, уникальное оборудование, строительство объектов производственного или непроизводственного назначения и так далее. Уровень цены, устанавливаемый на торгах, зависит от:

1) целей и задач, которые ставит перед собой фирма – участник торгов:

– максимизация прибыли: фирма путем получения заказа стремится максимизировать свою прибыль;

– загрузка производственных мощностей: многие белорусские предприятия имеют производственные мощности, которые не задействованы полностью в силу недостатка заказов. Это связано с тем, что многие предприятия строились из расчета удовлетворения потребностей СССР (например, швейная промышленность, машиностроение и так далее);

– выживание на рынке;

2) внутренних возможностей предприятия с точки зрения наличия достаточных производственных мощностей, квалифицированной рабочей силы, финансовых ресурсов, необходимых для выполнения заказа;

3) от возможности выигрыша торгов при различных уровнях цен: это предполагает хорошее знание своих конкурентов и их финансовых возможностей.

В результате торгов заказ получает та фирма, которая предложила минимальную цену, обеспечивающая требуемое качество и более приемлемые (короткие) сроки выполнения заказа. [5, c.44-45]

Этот метод применяется, как правило, при крупных заказах. С одной стороны, цена, с которой предприятие «входит» в торги, должна покрывать затраты на изготовление продукции самим предприятием - полные или предельные (в зависимости от сложившейся ситуации). С другой стороны, эта цена должна быть ниже цен других конкурентов. Фирма должна заранее знать до начала торгов ситуации конкурентов. Полученный контракт должен принести прибыль, а не просто обеспечить сбыт. [16]

Цена, рассчитанная этим методом, учитывает в первую очередь спрос. Затраты при этом имеют второстепенное значение и рассматриваются лишь как ограничительный параметр снижения цены.

Метод текущих цен. Данный метод можно использовать в том случае, если товар не отличается разнообразием и на рынке много производителей одного и того же типа товара. Фирма не может самостоятельно инициировать изменение уровня цен и вынуждена придерживаться этого метода. Считается, что этот метод отражает «коллективную мудрость» отрасли. Производитель в данном случае думает, что если его конкурент предлагает товар за определенную сумму, то и он может это сделать. Удобство метода состоит в том, что работа по ценообразованию может быть существенно упрощена, поскольку не нужно изучать восприятие потребителей. Рыночный уровень цен отражает это восприятие. Однако применение этого метода опасно в том случае, если затраты производителя выше текущих рыночных цен. Часто производители не всегда определенно представляют свой уровень затрат. В результате в конце года оказывается, что производитель получил убытки, даже при нормальном уровне спроса.

Установление цены на основе метода «ощущаемой ценности» товара является одним из самых оригинальных методов ценообразования, когда все большее число фирм при расчете цены начинают исходить из ощущаемой ценности своих товаров. В данном методе затратные ориентиры отходят на второй план, уступая место восприятию покупателями товара. Для формирования в сознании потребителей представления о ценности товара продавцы используют неценовые приемы воздействия; предоставляют сервисное обслуживание, особые гарантии покупателям, право использования товарной марки в случае перепродажи и т.д. Цена в этом случае подкрепляет ощущаемую ценность товара.[10] Этот метод применяется на рынках взаимозаменяемых товаров, позволяющих покупателю сравнивать аналогичные товары и делать свой выбор. Для этого продавцы должны внимательно изучать различные секторы рынка, каждый из которых представлен покупателями, по-разному оценивающими различные свойства товара. Это изучение можно проводить с помощью опросов покупателей, анкетирования, тестирования, другими способами

2.3. Параметрические методы ценообразования

Основу параметрических методов обоснования затрат и цен составляют количественные зависимости между затратами (ценами) и основными потребительскими свойствами продукции, входящей в параметрический ряд.

Под параметрическим рядом понимается группа товаров, которая однородна по конструкции и технологии изготовления, имеет одинаковое или сходное функциональное назначение и различается между собой количественным уровнем потребительских свойств.

Существует ряд методов построения цен на новую продукцию в зависимости от уровня ее потребительских свойств с учетом нормативов затрат на единицу параметра. К данной группе методов ценообразования можно отнести:

Метод удельных показателей используется для определения и анализа цен небольших групп продукции, характеризующейся наличием одного основного параметра, величина которого в значительной мере определяет общий уровень цены изделия. Основной недостаток данного метода в том, что цена определяется на основе только одного (основного) параметра, а влияние других параметров (второстепенных, но не менее важных) на цену нового изделия не учитывается, т.е.

| (2.4) |

где  – цена нового изделия;

– цена нового изделия;

– цена базового изделия;

– цена базового изделия;

– основной параметр старого изделия;

– основной параметр старого изделия;

– основной параметр нового изделия.

– основной параметр нового изделия.

Если в цене нового изделия необходимо учесть второстепенные показатели качества, то это может делаться путём доплат (скидок) к ней, связанных с повышением качества неосновных параметров. [4, c.133] Условный пример формирования цены методом удельных показателей представлен в Приложении 1.

Этот метод можно применять для обоснования уровня и соотношений цен небольших параметрических групп продукции, имеющих несложную конструкцию и характеризующихся одним параметром. Он крайне несовершенен, поскольку игнорирует все другие потребительские свойства изделия, не учитывает альтернативные способы использования продукции, а также полностью игнорирует спрос и предложение.

Метод корреляционно-регрессионного анализа используется для анализа и обоснования уровней и соотношений цен продукции, характеризующейся наличием одного или нескольких технико-экономических параметров, отражающих её основные потребительские свойства. Корреляционно-регрессионный анализ позволяет найти эмпирическую формулу зависимости цены от технико-экономических параметров изделия, т.е. цена выступает как функция от ряда параметров

, ,

| (2.5) |

где Ц – цена изделия;

– параметрические изделия всего параметрического ряда.

– параметрические изделия всего параметрического ряда.

Данный метод позволяет определять как цену нового изделия, так и аналогичных изделий параметрического ряда. Этот метод является наиболее совершенным из нормативно параметрических методов, поскольку позволяет учесть не только зависимость от нескольких параметров, но и проводить расчёты с использованием ЭВМ. Метод корреляционно-регрессионного анализа определения цены включает в себя такие этапы, как, во-первых, определение классификационных параметрических групп изделий, во-вторых, отбор параметров, которые больше всего влияют на цену изделия, в третьих, выбор и обоснование формы связи цены и параметров, в-четвёртых, построение системы нормальных уравнений и расчёт коэффициентов регрессии. [4, c.134]

Балловый метод определения цены связан с тем, что некоторые потребительские свойства продукции нельзя количественно определить, что они не имеют определенных показателей качества (вкусовых и эстетических свойств, соответствие моде, дизайна и т.д.). Поэтому балловый метод заключается в том, что на основе экспертных оценок значимости параметров изделий для потребителя каждому параметру присваивается определенное число баллов, сумма которых дает оценку технико-экономического уровня изделия. Общая ориентировочная оценка нового изделия определяется умножением суммы баллов нового вида продукции на стоимостную оценку одного балла. Для расчета цены этим методом необходимо выбрать базовое изделие (аналог) и сравнить с ним новый товар, на который устанавливается цена. Пример расчёта цены балловым методом представлен в Приложении 2.

Цена на новое изделие при данном методе рассчитывается так:

1. Определяется цена одного балла:  (2.6)

(2.6)

2. Определяется цена нового изделия:  (2.7)

(2.7)

где Цб - цена базового изделия-эталона;

- балловая оценка і-го параметра базового изделия;

- балловая оценка і-го параметра базового изделия;

- балловая оценка і-го параметра нового изделия;

- балловая оценка і-го параметра нового изделия;

Ц - цена одного балла;

Vі - весомость параметра.

Если параметры, отобранные для оценки, не равнозначны для потребителя, то они ранжируются и в расчет вводятся показатели значимости (весомости). Оценки выставляются по каждому показателю качества, затем выводится среднеарифметическое значение по каждому показателю, который умножается на соответствующий коэффициент весомости. Полученные баллы суммируются, средняя оценка балла (стоимостный показатель) исчисляется как частное от деления цены базового изделия-эталона на сумму его баллов. Таким образом, цену нового изделия можно рассчитать по следующей формуле:  , (2.8)

, (2.8)

где  - цена нового изделия, р.;

- цена нового изделия, р.;

- цена базового изделия, р.;

- балльная оценка i-го качественного параметра по новому и базовому изделиям соответственно;

- балльная оценка i-го качественного параметра по новому и базовому изделиям соответственно;

- коэффициент весомости i-го качественного параметра в долях единицы;

- коэффициент весомости i-го качественного параметра в долях единицы;

N – количество оцениваемых параметров. [4, c.135-136)

К недостаткам баллового метода относятся экспертный выбор базы сопоставления (набор параметров) и оценка уровня качества товаров (уровней параметров), что дает возможность проявлениям субъективизма. Данный метод используется в основном тогда, когда необходимо использовать принцип сравнимости с базовым товаром и нет возможности воспользоваться каким-либо другим более объективным методом.

Метод экспертной оценки потребительской ценности товара и цены на него основан на результатах опроса или коллективного суждения экспертов о возможной рыночной ценности товара, размерах спроса на него и выработке предложений о цене товара. Существует довольно большое множество методов экспертной оценки, которые получили интенсивное развитие главным образом в связи с развитием прогнозирования экономических и общественных явлений и процессов. Они могут быть с той или иной модификацией использоваться в прогнозировании рынка и определении предприятием цены на товары с учетом особенностей целевых рынков. Методы экспертной оценки, как правило, требуют внимательной подготовки и продуманной организации работы с экспертами. В практической работе руководство предприятия широко пользуется совещаниями, которые в некотором отношении также носят характер экспертных обсуждений, хотя подготовка таких совещаний не всегда является продуманной. Использование выработанных наукой и практикой фирм методов экспертных оценок позволит более квалифицированно решать сложные вопросы ценообразования. [4, c.136]

В заключение стоит отметить, что параметрические методы используются при определении цен в мировой торговле, где конкурентоспособность продукции, ее качество являются важнейшим ценообразующим фактором и где использование дополнительно параметрического подхода позволяет фирмам «вписывать» свои изделия во внешний рынок. Параметрические методы также являются средством прогнозирования затрат и цен. Таким образом, параметрические методы могут использоваться для:

1) обоснования цены на новую модификацию, которая включается в параметрический ряд производимых фирмой товаров;

2) обоснования поправок к ценам, с учетом цен и качества товаров конкурентов.

Обобщая вышесказанное, можно сделать вывод о том, что любому предприятию следует использовать несколько методов ценообразования, наиболее подходящих к рассматриваемой ситуации и товару. Делать окончательные выводы о том, какой метод является наиболее эффективным, а какой — наименее, нельзя без учета таких факторов, как спрос на продукцию, ее качество, наличие конкурентов и т.д.

|

из

5.00

|

Обсуждение в статье: ОСНОВНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы