|

Главная |

Расчет лизинговых платежей

|

из

5.00

|

| № платежа | Дата | Платеж, руб. |

| 1 | 26.11.2006 | 45 014,43 |

| 2 | 26.12.2006 | 42 647,26 |

| 3 | 26.01.2007 | 42 016,40 |

| 4 | 26.02.2007 | 42 687,77 |

| 5 | 26.03.2007 | 40 754,68 |

| 6 | 26.04.2007 | 40 123,82 |

| 7 | 26.05.2007 | 40 361,11 |

| 8 | 26.06.2007 | 38 862,09 |

| 9 | 26.07.2007 | 38 231,23 |

| 10 | 26.08.2007 | 38 034,45 |

| 11 | 26.09.2007 | 36 969,51 |

| 12 | 26.10.2007 | 36 338,65 |

| 13 | 26.11.2007 | 35 756,02 |

| Итого, руб. | 517 797,40 | |

Как показывают данные таблицы 2, переплата по лизинговым платежам составляет всего 61794,4 руб. или 13,6 %.

2.2. Анализ системы финансового планирования и бюджетирования

Финансовый план составляет главный бухгалтер ООО «Лизинг-твист», утверждает план генеральный директор.

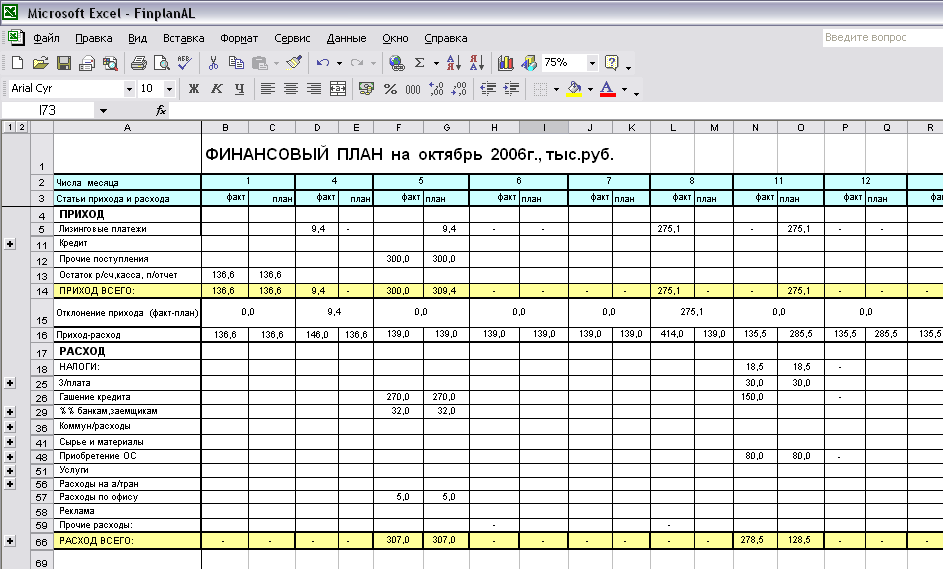

Финансовый план деятельности компании составляется ежемесячно в течение всего года с разбивкой по числам. Для составления финансового плана используется программа Excel. Фрагмент финансового плана «Лизинг-твист» представлен на рис.10.

Как видно, на 1 октября ООО «Лизинг-твист» располагает денежными средствами в размере 136,6 тыс.руб. Далее, на 2 и 3 октября – выходные – никаких операций не запланировано. 4 октября досрочно поступили лизинговые платежи в размере 9,4 тыс.руб., которые были запланированы на 5 октября. 5 октября также поступили запланированные лизинговые платежи в размере 300 тыс.руб.

Рис.10. Фрагмент финансового плана ООО «Лизинг-твист»

Также на 5 октября были запланированы расходы по гашению кредита и расходы по офису (канцтовары, кофе, чай) и т.д. до конца месяца.

Значение внутрифирменного финансового планирования состоит в следующем:

· намеченные стратегические цели предприятия преломляют в

форме финансово-экономических показателей;

· финансовые планы устанавливают стандарты для поступления финансовой информации в форме финансовых планов и отчетов об их исполнении;

· финансовые планы определяют приемлемые границы финансовых ресурсов, необходимых для реализации оперативных и долгосрочных планов предприятия;

· оперативные финансовые планы предоставляют полезную ин

формацию для разработки и корректировки общефирменной

финансовой стратегии;

· в долгосрочных финансовых планах предусматривают финансовые ресурсы, необходимые для финансирования реальных инвестиционных проектов, обеспечивающих будущее развитие предприятия.

Далее рассмотрим систему бюджетирования на предприятии.

В самом общем виде назначение бюджетирования в компании ООО «Лизинг-твист» заключается в том, что это основа:

· планирования и принятия управленческих решений в компании;

· оценки всех аспектов финансовой состоятельности компании;

· укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам компании в целом и собственникам ее капитала.

В процессе бюджетирования обеспечивается текущий контроль за решениями и процедурами по обеспечению достижения заданных финансовых показателей в результате:

· образования, распределения и использования хозяйственных средств организации на всех стадиях ее создания, деятельности, реорганизации и ликвидации;

· формирования и изменения стоимостных оценок и пропорций активов и пассивов.

В ООО «Лизинг-твист» составляют два бюджета:

1) бюджет доходов и расходов;

2) бюджет денежных средств.

Основная задача Бюджета доходов и расходов – отразить ожидаемые финансовые результаты в каждом временном периоде и в целом по лизинговому проекту.

Основная задача Бюджета денежных средств – характеризовать достаточность денежных средств в любом временном периоде для реализации лизингового проекта.

Фактически два бюджета представляют собой два ракурса рассмотрения одного и того же лизингового проекта.

Бюджеты составляются на год и с разбивкой по месяцам.

Рассмотрим сущность этих бюджетов более подробно.

Бюджет доходов и расходов организации представляет собой таблицу, в которой в активе отражаются доходы и поступления средств при любой форме расчетов, а в пассиве – все расходы и отчисления.

Цель планирования – определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей.

Задачами планирования являются:

· определение плановых объемов необходимых денежных фондов и направлений их расходования;

· установление финансовых отношений с бюджетом, банком, страховыми организациями и другими хозяйствующими субъектами;

· выявление путей наиболее рационального вложения капитала и его эффективного использования;

· осуществление контроля за использованием и расходованием денежных средств и другие.

Состав показателей по каждому разделу плана может быть разным – укрупненным или детальным, в зависимости от назначения этого документа.

Лизинговые платежи представляют собой в концентрированном виде всю финансовую часть лизингового проекта. Именно они определяют для лизингодателя как возможность погашения понесенных затрат, так и возможность получения прибыли по сделке.

Доходы, как правило, не превышают расходы в некоторые периоды времени. Прогноз денежных потоков и выявит эти условия. Проводя планируемый уровень лизинговых платежей и затрат в тот или иной период, прогноз подчеркивает необходимость и время дополнительного финансирования и определяет пиковые требования к рабочему капиталу. Администрация решает, как это дополнительное финансирование должно быть получено и в какие сроки и как будет осуществлен возврат средств.

Когда денежный поток сформирован, необходимо обсудить противоречия между денежными потребностями и их возможным удовлетворением в критические точки, например при низком накоплении средств и при предполагаемых снижениях лизинговых платежей.

Бюджет доходов и расходов утверждается руководителем предприятия и служит ориентиром при принятии обоснованных решений в области финансовой деятельности.

Таким образом, бюджет доходов и расходов позволяет оптимизировать деятельность фирмы по достижению поставленных целей. Основной критерий оптимизации - эффективность использования финансовых и людских ресурсов, а также легальная минимизация налогообложения.

Бюджет денежных средств отражает движение наличных и безналичных денежных средств по организации на определенный период. С его помощью обеспечивается оперативное использование денежных средств на текущие операции.

Денежные средства поступают на счет или в кассу предприятия в результате поступления лизинговых платежей. Часть полученных средств, а иногда и всю выручку, предприятие должно потратить на оплату своих текущих расходов, уплату налогов, приобретение оборудования и т.д. Все это было бы не так сложно, если бы денежные поступления и платежи были регулярными и одинаковыми по величине, но, к сожалению, без тщательного планирования этого добиться невозможно. В любой момент времени может возникнуть ситуация, когда у предприятия окажется недостаточно имеющихся в его распоряжении относительно свободных денежных средств для оплаты текущих расходов. В этом случае говорят, что предприятие испытывает денежные затруднения. Если подсчитать денежные средства с учетом всех подлежащих к оплате счетов, то в этот момент баланс может оказаться отрицательным.

Многие предприятия с большими потенциальными возможностями стали банкротами из-за проблем с денежными средствами. В таких случаях прибыль предприятия часто бывает связанной в товарных запасах или дебиторской задолженности (т.е. в так называемых текущих активах или оборотных средствах), поэтому владельцам приходится быстро распродавать свои складские запасы, часто с убытком для себя, для получения денежных средств, необходимых для покрытия текущих расходов предприятия. Именно поэтому важно контролировать движение денежных средств для обеспечения успешной хозяйственной деятельности предприятия.

В бюджете денежных средств ООО «Лизинг-твист» определяет когда, сколько и из каких источников получит деньги в кассу или на расчетный счет. Эта таблица также определяет, когда и сколько будет уплачено денег поставщикам, заработной платы персоналу, процентов кредиторам, налогов и т.д.

Основные этапы разработки бюджета денежных средств в ООО «Лизинг-твист»:

Этап 1. Определение интервалов планирования с дефицитом денежных средств. Проверяется план движения денежных средств на финансовую реализуемость, т.е. выявляются периоды времени с отрицательными и близкими к нулю значениями остатков денежных средств на конец периода.

Выявление периодов с дефицитом денежных средств включает следующие шаги:

1. Подготовка исходной информации. Сбор данных.

2. На основе данных рассчитываются следующие величины:

· остаток денежных средств на начало планового периода;

· суммарные поступления по рассматриваемым интервалам планирования;

· суммарные платежи по рассматриваемым интервалам планирования;

· «сальдо», т.е. разница между поступлениями и платежами.

3. Проводится анализ результатов в табличной и графической форме: остатков денежных средств и динамики их изменения на заданное количество периодов планирования вперед.

Если план движения денежных средств финансово реализуем, то переходим на Этап 4 – Утверждения плана.

Этап 2. Если выявлены периоды с отрицательными остатками денежных средств (дефицит), то план финансово нереализуем, и необходимо его корректировать.

Возможны следующие способы корректировки плана:

· за счет увеличения поступлений;

· за счет снижения платежей;

· за счет перенесения части поступлений на более ранние сроки;

· за счет перенесения части платежей на более поздние сроки;

· за счет увеличения остатка денежных средств на начало периода;

· за счет взятия кредитов.

Рассматриваются способы корректировки:

2.1. Увеличения поступлений за счет:

· роста количества заключенных лизинговых договоров;

· за счет увеличения цены лизинговых услуг.

2.2. Уменьшение платежей за счет:

· снижения постоянных издержек;

· более рационального управления издержками.

2.3. Перенесение поступлений на более ранние сроки за счет:

· перехода на другую форму оплаты лизинговых платежей;

· сокращения времени оборота денежных средств;

· ускорения сроков реализации проектов развития, приносящих прирост поступлений и др.

2.4. Перенесение платежей на более поздние сроки за счет:

· перехода на другую форму оплаты лизинговых платежей;

· замедления или сдвига во времени сроков реализации проектов развития и др.

2.5. Увеличение собственных денежных средств на начало периода за счет:

· увеличения уставного капитала;

· реализации высоко ликвидных активов и т.д.

2.6. Взятие заемных средств.

На каждом этапе технологии происходит выработка новых вариантов плана движения денежных средств. При этом идет два процесса:

· последовательное улучшение плана;

· параллельное создание нескольких вариантов плана при помощи разных технологий.

Далее все планы снова попадают на Этап 1 проверки финансовой реализуемости.

Этап 3. В результате проведения этапов 1-2 возникает несколько вариантов плана движения денежных средств, из которых выбирается окончательный.

Этап 4. Утверждение бюджета денежных средств руководителем.

Таким образом, бюджет денежных средств показывает, когда именно и в каком объеме ожидаются денежные поступления, а также когда и в каком объеме предприятие должно оплачивать свои расходы. С помощью бюджета денежных средств предприниматель может оценить объем имеющихся в его распоряжении денежных средств в любой момент времени и определить потребность в кредитах для пополнения своих оборотных средств. Бюджет денежных средств необходим любому предприятию, ориентированному на долгосрочную перспективу. Прогноз движения денежных средств содержит информацию, необходимую для планирования будущей коммерческой деятельности, изложенную в понятной и доступной форме.

Фрагмент бюджета денежных средств ООО «Лизинг-твист» представлен в таблице 4. Бюджет доходов и расходов ООО «Лизинг-твист» представлен в таблице 5. Необходимо отметить, что реальные данные компании были изменены, т.к. это является коммерческой тайной.

Таблица 4

|

из

5.00

|

Обсуждение в статье: Расчет лизинговых платежей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы