|

Главная |

Анализ хозяйственной деятельности

|

из

5.00

|

Источником информации для анализа хозяйственной деятельности является бухгалтерская и статистическая отчётность предприятия за 2007 год, в частности: «Бухгалтерский баланс» - форма №1; «Отчёт о прибылях и убытках» - форма №2. Исходные данные для анализа производственной деятельности представлены в таблице 2.2, при этом производится расчет темпов изменения показателей с помощью базисного индекса.

Базисный индекс рассчитывается по формуле 1

, (1)

, (1)

где I0 – базисный индекс показателя;

П¢ - значение исследуемого показателя в отчетном периоде, тыс. руб.;

П0 – значение исследуемого показателя в базовом периоде, тыс. руб.

Среднее значение показателя определяется по формуле 2

, (2)

, (2)

где  - среднее значение показателя в исследуемом периоде, тыс.руб.;

- среднее значение показателя в исследуемом периоде, тыс.руб.;

П1, П2…Пn – значение показателя за соответствующий период, тыс. руб.;

n – количество анализируемых периодов.

Таблица 2.2.

Динамика абсолютных показателей деятельности ОАО ИК «Церих Кэпитал Менеджмент», тыс. руб.

| Показатель | Ед. измер. | Периоды исследования | Среднее значение | |||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Выручка | абс. | 16616 | 13428 | 15285 | 17947 | 11332 |

| баз. | 1 | 0,8081 | 0,9199 | 1,0801 | 0,9520 | |

| цеп. | 1 | 1,3782 | 0,6978 | 0,8986 |

| |

| Стоимость

| абс. | 2603 | 3233 | 4600 | 11 834 | 5567 |

| баз. | 1 | 1,2420 | 1,7672 | 4,5463 | 2,1389 | |

| цеп. | 1 | 0,7947 | 0,9926 | 1,0224 |

| |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Стоимость ОС | абс. | 1197064 | 1230557 | 1215074 | 1838883 | 1370394 |

| баз. | 1 | 1,0280 | 1,0150 | 1,5362 | 1,1448 | |

| цеп. | 1 | 1,3238 | 0,8964 | 0,9081 |

| |

| Среднесписочная численность | абс. | 50 | 48 | 49 | 50 | 49 |

| баз. | 1 | 0,96 | 0,98 | 1 | 0,985 | |

| работающих | цеп. | 1 | 1 | 0,9398 | 1,0128 |

|

| Себестоимость в т.ч. по статьям | абс. | 17995 | 19222 | 21113 | 26022 | 21088 |

| баз. | 1 | 1,0682 | 1,1733 | 1,4461 | 1,1719 | |

| цеп. | 1 | 1,4625 | 0,7259 | 0,9145 |

| |

| Материальные затраты | абс. | 6344 | 6965 | 8700 | 8712 | 7680 |

| баз. | 1 | 1,0979 | 1,3714 | 1,3732 | 1,2106 | |

| цеп. | 1 | 2,2489 | 0,4873 | 1,8653 |

| |

| Затраты на оплату труда | абс. | 9738 | 10830 | 8664 | 10831 | 10016 |

| баз. | 1 | 1,1121 | 0,8897 | 1,1122 | 1,0285 | |

| цеп. | 1 | 1,3151 | 0,7987 | 0,8676 |

| |

| цеп. | 1 | 1,0204 | 0,8145 | 0,715 |

| |

| Амортизация | абс. | 354 | 253 | 256 | 147 | 253 |

| баз. | 1 | 0,7147 | 0,7237 | 0,4153 | 0,7134 | |

| цеп. | 1 | 0,9 | 1,1111 | 1,2333 |

| |

| Прочие затраты | абс. | 1559 | 1174 | 3493 | 6332 | 3140 |

| баз. | 1 | 0,7530 | 2,2405 | 4,0616 | 2,0138 | |

| цеп. | 1 | 1,5534 | 0,8492 | 0,3378 |

| |

| Прибыль (убыток) от продаж | абс. | (1379) | (5794) | (5828) | (8075) | 5269 |

| баз. | 1 | 4,2016 | 4,2262 | 5,8557 | 3,8209 | |

| цеп. | 1 | 0,8956 | 0,4353 | 0,65 |

| |

основных средств

основных средств

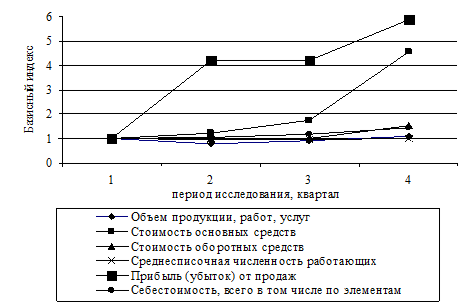

Графическая интерпретация динамики абсолютных показателей выручки предприятия, стоимости основных средств, стоимости оборотных средств, себестоимости и прибыли от продаж приведена на рис. 2.1

Рис. 2.1 Динамика абсолютных показателей ОАО ИК «Церих Кэпитал Менеджмент»

Из графика динамики абсолютных показателей видно, что в исследуемом периоде, характеризующим деятельность ОАО ИК «Церих Кэпитал Менеджмент», себестоимость продукции и прибыль (в рассматриваемом случае убыток) находились в прямо пропорциональной зависимости. Себестоимость относительно базового периода увеличилась в 0,4 раза. Это произошло за счет увеличения материальных затрат, прочих затрат и затрат на оплату труда.

Несмотря на увеличение выручки в четвертом квартале на 8% относительно первого квартала, убыток от продаж увеличился в 5 раз.

Стоимость основных средств увеличилась в 4,5 раза за счет приобретения и введения в эксплуатацию нового оборудования.

Стоимость оборотных активов изменялась за счет дебиторской задолженности: постепенно росла в течении года (в четвертом квартале она в 0,5 раз больше по сравнению с первым). Увеличение дебиторской задолженности объясняется за счет задолженности перед прочими дебиторами.

Далее необходимо проанализировать уровень и динамику относительных показателей. Проведем, прежде всего, анализ структуры себестоимости, данные для которого представлены в табл. 2.3.

Структура затрат характеризует удельный вес каждого экономического элемента в общей сумме затрат. Удельный вес затрат в составе себестоимости определяется по формуле:

Yi = Ci / ∑Ci, (3)

где Yi – удельный вес в составе себестоимости;

Ci – величина элемента себестоимости;

∑Ci – общая сумма затрат на производство продукции.

Результаты расчета относительных величин структуры представлены в таблице 2.3.

Таблица 2.3

Динамика структуры себестоимости

| Показатели | Период исследования, квартал | |||

| 1 кв | 2 кв | 3 кв | 4 кв | |

| Себестоимость %, в т.ч.: | 100 | 100 | 100 | 100 |

| Материальные затраты | 35 | 36 | 41 | 33,5 |

| Затраты на оплату труда | 54 | 56 | 41 | 41 |

| Амортизационные отчисления | 2 | 1 | 1 | 0,5 |

| Прочие затраты | 9 | 7 | 17 | 25 |

Рис. 2.2 Динамика структуры себестоимости

Графическая интерпретация изменений структуры себестоимости, представлена на рис. 2.2.

Анализируя структуру себестоимости по элементам, можно сказать, что на данном предприятии наиболее весомой частью в структуре себестоимости являются затраты на оплату труда. На рисунке 2.2 видно, что они уменьшились по отношению к базовому периоду на 13%. Доли затрат на оплату труда и материальных затрат сравнялись в сумме к третьему периоду, но наблюдается некоторое снижение материальных затрат к четвертому периоду. Также можно отметить тот факт, что в составе себестоимости произошло увеличение прочих затрат по отношению к базовому периоду на 16%.

Для оценки эффективности текущих затрат рассчитываем показатель удельных текущих затрат по формуле:

, (2.2.4)

, (2.2.4)

где Се – себестоимость работ, руб.;

Q - объем работ, руб.

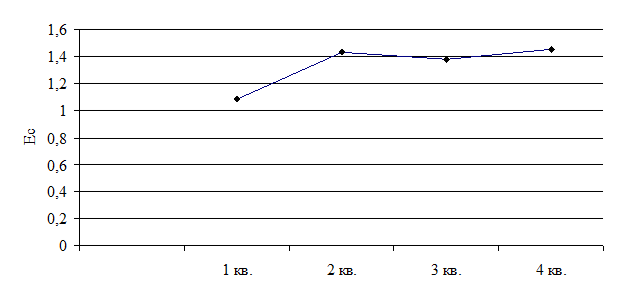

Если величина показателя удельных текущих затрат меньше 1, то это свидетельствует о прибыльной деятельности организации, и, наоборот. Если текущие затраты больше 1, то деятельность организации убыточна. Данные расчета показателей удельных текущих затрат и других показателей эффективности деятельности предприятия приведены в табл. 2.4 и представлены на графике 2.3.

Рис. 2.3 Динамика удельных текущих затрат

Рис. 2.3 Динамика удельных текущих затрат

Структура затрат была оптимальной в первом периоде, так как удельные текущие затраты были наименьшими. Затем они стали увеличиваться. Величина удельных текущих затрат больше 1, что свидетельствует о убыточной деятельности организации.

Таблица 2.4

Динамика показателей эффективности ресурсов и затрат

| Показатели | Период исследования | Ср. знач. | |||

| 1кв 2007г. | 2кв 2007г. | 3кв 2007г. | 4кв 2007г. | Ср. темп | |

| Фондоемкость руб/руб абс. | 0,15 | 0,24 | 0,3 | 0,66 | 0,34 |

| Инд. | 1 | 1,6 | 2 | 4,4 | 2,25 |

| Фондоемкость по ОС руб/руб абс. | 72,04 | 91,6 | 79,5 | 102,46 | 86,4 |

| Инд. | 1 | 1,27 | 1,1 | 1,42 | 1,2 |

| Трудоемкость, чел/т.руб. абс. | 0,003 | 0,0036 | 0,0032 | 0,0028 | 0,00315 |

| Инд. | 1 | 1,2 | 1,067 | 0,93 | 1,05 |

| Удельные текущие затраты руб/руб абс. | 1,083 | 1,43 | 1,38 | 1,45 | 1,336 |

| Инд. | 1 | 1,32 | 1,27 | 1,34 | 1,23 |

| Зарплатоемкость руб/руб абс. | 0,58 | 0,8 | 0,57 | 0,6 | 0,64 |

| Инд. | 1 | 1,38 | 0,98 | 1,03 | 1,1 |

| Материалоемкость руб/руб абс. | 0,38 | 0,52 | 0,57 | 0,48 | 0,49 |

| Инд. | 1 | 1,37 | 1,5 | 1,26 | 1,28 |

| Рентабельность производства руб/руб абс. | -0,077 | -0,3 | -0,27 | -0,3 | -0,23 |

| Инд. | 1 | 3,89 | 3,5 | 3,89 | 3,07 |

Рис. 2.4 Динамика абсолютных показателей ОАО ИК «ЦКМ»

Рис. 2.5 Динамика абсолютных показателей ОАО ИК «ЦКМ»

Рис. 2.5 Динамика абсолютных показателей ОАО ИК «ЦКМ»

Рис. 2.6 Динамика абсолютных показателей ОАО ИК «ЦКМ»

При рассмотрении относительных показателей можно сделать следующие выводы: во втором квартале трудоемкость увеличилась по отношению к первому кварталу, но наблюдается ее снижение в третьем и четвертом периодах, что свидетельствует о повышении производительности труда. Рост производительности труда происходит за счет внедрения усовершенствованного оборудования, автоматизации производственных процессов, улучшения организации труда. Что касается фондоемкости по оборотным средствам, то можно сказать, что наблюдается ее колебание: она увеличивается ко второму периоду и уменьшается к третьему, затем снова значительно увеличивается к четвертому периоду относительно первого на 42%. Материалоемкость увеличивается во втором и третьем периодах в связи с увеличением затрат на производство электроэнергии. Фондоемкость по основным средствам увеличилась в 4,4 раза, так как были приобретены дополнительные машины, новое оборудование, стоимость которых увеличилась. Зарплатоемкость увеличилась во втором квартале, и произошло ее снижение в последующих двух периодах, но эти изменения незначительны. Численность работников к концу года не изменилась. К четвертому периоду убыток от продаж и затраты увеличились, поэтому рентабельность снизилась.

2.3 Вертикальный и горизонтальный анализ формы № 1

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Вертикальный анализ исследует структуру баланса: актив и пассив. За 100% принимается показатель «Валюта баланса» в каждом периоде. Структура чаще всего определяется в %.

Таблица 2.5

Вертикальный анализ бухгалтерского баланса

| Показатели | 1 | 2 | 3 | 4 |

| АКТИВ |

|

|

|

|

| 1. Внеоборотные активы |

|

|

|

|

| Основные средства | 0,22 | 0,26 | 0,38 | 0,64 |

| Прочие внеоборотные активы | 0,2602 | 0,253 | 0,256295 | 0,176 |

| Итого | 0,48 | 0,51 | 0,63 | 0,81 |

| 2. Оборотные активы |

|

|

|

|

| Запасы | 0,020 | 0,024 | 0,134 | 0,097 |

| Дебиторская задолженность | 4,417 | 4,835 | 5,715 | 8,886 |

| Денежные средства | 32,335 | 9,203 | 11,364 | 21,790 |

| Прочие оборотные активы | 62,752 | 85,424 | 82,15354 | 68,4130045 |

| Итого | 99,523 | 99,485 | 99,368 | 99,186 |

Баланс

100,00

100,00

100,00

100,00

ПАССИВ

4. Каптал и резервы

Капитал

6,867

6,678

6,755

4,455

Нераспределенная прибыль

3,651489

3,7374224

4,374849

3,04529457

Итого

10,519

10,415

11,130

7,501

5. Долгосрочные обязательства

12,5

12,247822

12,3905

16,2884613

6. Краткосрочные обязательства

0,000

0,000

0,000

0,000

Краткосрочная кредиторская задолженность

77,010

77,337

76,480

76,211

Прочие обязательства

0,0000

0,0000

0,0000

0,0000

Итого

77,0103

77,3369

76,4797

76,2110

Баланс

100,00

100,00

100,00

100,00