|

Главная |

Анализ платежеспособности предприятия

|

из

5.00

|

Платежеспособность – способность предприятия отвечать по своим обязательствам и уплачивать проценты по ним.

Ликвидность – способность некоторых видов материальных ценностей обращаться в денежную форму без потери своей балансовой стоимости.

Коэффициенты платежеспособности и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легкореализуемыми средствами. Высокое значение данных коэффициентов свидетельствует об устойчивом финансовом положении предприятия, низкое – о возможных проблемах с денежной наличностью и затруднениях в дальнейшей операционной деятельности. В то же время очень большое значение свидетельствует о невыгодном вложении средств в оборотные активы.

Таблица 2.11

Анализ ликвидности и платежеспособности

| Показатель | Формула расчета по данным баланса | Рекомендуемые значения, тенденции | 1 кв. | 2 кв. | 3 кв. | 4 кв. | ||||||||

| 1. Коэффициенты ликвидности и платежеспособности | ||||||||||||||

| 1.1 Коэффициент текущей платежеспособности | (стр.290-стр.216-стр.244)/(стр.690-стр.640-стр.650) | от 1 до 2 и более 2 | 1,292 | 1,286 | 1,298 | 1,300 | ||||||||

| хорошо | хорошо | хорошо | хорошо | |||||||||||

| 1.2. Коэффициент промежуточной платежеспособности и ликвидности | (стр.290-стр.210-стр. 244)/ (стр.690-стр.640-стр.650) | 0,7-0,8 | 1,292 | 1,286 | 1,298 | 1,300 | ||||||||

| хорошо | хорошо | хорошо | хорошо | |||||||||||

| 1.3 Коэффициент абсолютной ликвидности | (стр260+стр.250)/ (стр.690-стр.640-стр.650) | 0,2-0,3 | 1,2347 | 1,2236 | 1,2228 | 1,1836 | ||||||||

| хорошо | хорошо | хорошо | хорошо | |||||||||||

| 2. Показатели качественной характеристики платежеспособности и ликвидности | ||||||||||||||

| 2.1. Чистый оборотный капитал | (стр.290-стр.244-стр.216)- (стр.690-стр.640-стр.650) | Рост показателя в динамике положительная тенденция | 270555 | 273666 | 278237 | 424153 | ||||||||

| - | хорошо | хорошо | хорошо | |||||||||||

| 2.2 Коэффициент соотношения денежных средств и чистого оборотного капитала | стр.260/((стр.290-стр.244-стр.216)-(стр.690-стр.640-стр.650)) | 0-1 Рост в динамике - положительная тенденция | 1,4375 | 0,4160 | 0,4994 | 0,9524 | ||||||||

| - | внимание | хорошо | хорошо | |||||||||||

| 2.3 Коэффициент соотношения запасов и чистого оборотного капитала | (стр.210-стр.216)/ ((стр.290-стр.244-стр.216) -(стр.690-стр.640-стр.650)) | Чем выше показатель и ближе к 1, тем хуже | 0,000 | 0,000 | 0,000 | 0,000 | ||||||||

| хорошо | хорошо | хорошо | хорошо | |||||||||||

| 2.4. Коэффициент соотношения запасов и краткосрочной задолженности | (стр.210-стр.216)/ (стр.690-стр.640-стр.650) | 0,5-0,7 | 0,000 | 0,000 | 0,000 | 0,000 | ||||||||

| внимание | внимание | внимание | внимание | |||||||||||

| 2.5 Коэффициент соотношения дебиторской и кредиторской задолженности | (стр.230+стр.240-стр.244)/(стр.690-стр.640-стр.650) |

| 0,0574 | 0,0625 | 0,0747 | 0,1166 | ||||||||

Рис. 2.7 Коэффициенты платежеспособности и ликвидности

Рис. 2.7 Коэффициенты платежеспособности и ликвидности

Рис. 2.8 Чистый оборотный капитал

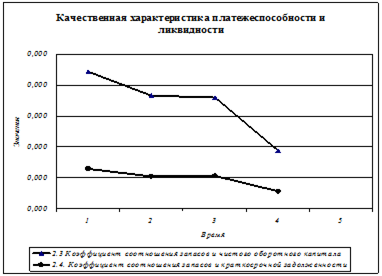

Рис. 2.9 Качественная характеристика платежеспособности и ликвидности

Рис. 2.10 Качественная характеристика платежеспособности и ликвидности

Оценка платежеспособности и ликвидности позволяет сделать вывод о том, в какой степени предприятие способно обеспечивать свои краткосрочные обязательства.

Как видно на рисунке 7 коэффициент текущей платежеспособности и ликвидности увеличивается в 3 и 4 периоде, ко 2 периоду наблюдается небольшое снижение. Данный коэффициент выше рекомендуемого значения, можно сделать вывод, что оборотные активы превышают краткосрочную задолженность во всех четырех периодах, т.е. краткосрочная задолженность может быть полостью погашена за счет оборотных активов.

Коэффициент промежуточной платежеспособности и ликвидности изменяется аналогично коэффициенту текущей платежеспособности и ликвидности. Поэтому в этих периодах краткосрочные обязательства могут быть покрыты за счет дебиторской задолженности, денежных средств и краткосрочных финансовых вложений.

Коэффициент абсолютной платежеспособности и ликвидности во всех периодах соответствует рекомендуемым значениям. Так как значения этого коэффициента очень высокие, можно сделать вывод о не выгодном вложении средств в оборотные активы.

Следовательно, по количественным показателям предприятие признается платежеспособным и ликвидным.

Чистый оборотный капитал (см. рисунок 2.8) увеличивается от периода к периоду, особенно заметно его увеличение произошло в 4 квартале, он при этом остается положительным во всех четырех периодах. Это увеличение обусловлено более медленными темпами увеличения краткосрочных обязательств по сравнению с оборотными активами.

Наблюдается положительная динамика коэффициента соотношения денежных средств и ЧОК. Но при этом он показывает, что доля денежных средств в ЧОК предприятия достаточно мала во 2 квартале и составляет всего лишь 4%. Доля запасов в ЧОК имеет положительную динамику, поскольку, как видно на рисунке 9, ее значение не приближается к 1.

Коэффициент соотношения запасов и краткосрочной задолженности не достигает рекомендуемых значений. Так как запасы увеличились к 4 периоду в 5 раз, то могут покрыть краткосрочную задолженность только на 0,0003% по сравнению с 0,0006% в 1 периоде.

Соотношение дебиторской и кредиторской задолженности показывает, что предприятие рассчитывается по своим обязательствам хуже, чем рассчитываются по обязательствам перед ним. Для более оптимального соотношения, проводится работа по снижению кредиторской задолженности при наращивании дебиторской задолженности.

Предприятие можно признать частично платежеспособным и ликвидным.

|

из

5.00

|

Обсуждение в статье: Анализ платежеспособности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы