|

Главная |

Анализ деловой активности

|

из

5.00

|

Этот анализ позволяет оценить эффективность использования своих средств. Показатели деловой активности позволяют оценить предприятие с точки зрения платежеспособности, т. е. говорят о том, как быстро средства могут превращаться в наличность, каков производственный потенциал предприятия, эффективно ли используется собственный капитал и трудовые ресурсы, как предприятие использует свои активы для получения доходов и прибыли.

Таблица 2.13

Показатели деловой активности

| Показатели | Формула расчета показателя по данным отчетности | Рекомендуемые значения, тенденции | 1 кв. | 2 кв. | 3 кв. | 4 кв. |

| 1. Оборачиваемость активов (раз) | стр.010 ф.2/ (стр.300) ф1 | Должна быть тенденция к ускорению оборачиваемости | 0,0138 | 0,0109 | 0,0125 | 0,0097 |

| - | внимание | хорошо | внимание | |||

| 2. Оборачиваемость запасов (раз) | стр.020 ф.2/ стр.210 ф.1 | то же | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

| - | внимание | внимание | внимание | |||

| 3. Фондоотдача | стр.010 ф.2 / стр.120 ф.1 |

| 6,3834 | 4,1534 | 3,3228 | 1,5166 |

| - | внимание | внимание | внимание | |||

| 4.Оборачиваемость дебиторской задолженности (раз) | стр.010 ф.2 / (стр.230 + стр.240) ф.1 | Должна быть тенденция к ускорению оборачиваемости | 0,31 | 0,22 | 0,22 | 0,11 |

| - | внимание | внимание | внимание | |||

| 5. Время обращения дебиторской задолженности (дни) | 365 / ((стр010 ф.2 / (стр230+стр.240) ф.1) | Положительная тенденция- сокращение времени обращения | 1167,073 | 1625,538 | 1668,923 | 3350,589 |

| - | внимание | внимание | внимание | |||

| 6. Средний возраст запасов | 365 / ((стр020 ф.2/стр.210 ф.1)) |

| 0,000 | 0,000 | 0,000 | 0,000 |

| - | внимание | внимание | внимание | |||

| 7. Операционный цикл | Время обращения дебиторской задолженности + средний возраст запасов | Положительная тенденция- сокращение операционного цикла | 1167,073 | 1625,538 | 1668,923 | 3350,589 |

| - | внимание | внимание | внимание | |||

| 8. Оборачиваемость готовой продукции | стр.010 ф.2/ стр.214 ф.1 |

| 0 | 0 | 0 | 0 |

| - | внимание | внимание | внимание | |||

| 9. Оборачиваемость оборотного капитала | стр.010 ф.2/ стр.290 ф.1 | Ускорение оборачиваемости - положительная тенденция | 0,0139 | 0,0109 | 0,0126 | 0,0098 |

| - | внимание | хорошо | внимание | |||

| 10.Оборачиваемость собственного капитала | стр.010 ф.2/ (стр.490-стр.465 - стр. 475) ф.1 | то же | 0,1313 | 0,1042 | 0,1123 | 0,1291 |

| - | внимание | хорошо | хорошо | |||

| 11.Оборачиваемость общей задолженности | стр.010 ф.2/ (стр590 +стр. 690 - стр.650 - стр.640) ф.1 |

| 0,015 | 0,012 | 0,014 | 0,010 |

| - | хорошо | внимание | хорошо | |||

| 12.Оборачиваемость привлеченного финансового капитала (задолженности по кредитам) | стр.010 ф.2/ (стр.511 + стр.611) ф.1 |

| 0 | 0 | 0 | 0 |

| - | внимание | внимание | внимание |

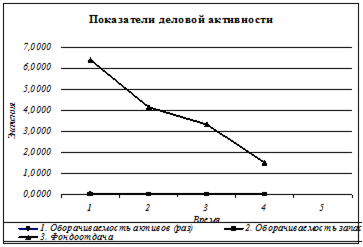

Рис. 2.15 Показатели деловой активности

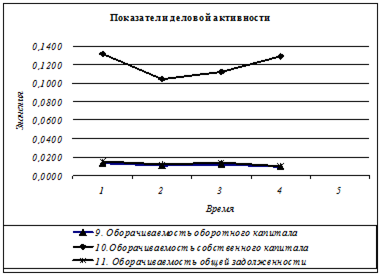

Рис. 2.16 Показатели деловой активности

Рис. 2.17 Показатели деловой активности

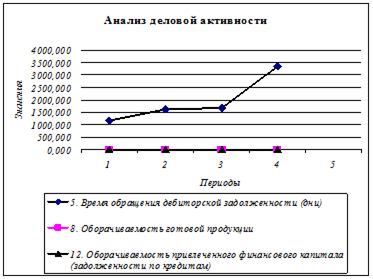

Рис. 2.18 Анализ деловой активности

Рассчитав анализ динамики показателей, видно, что оборачиваемость активов низкая и незначительно увеличивается только к 3 периоду. Из этого следует, что активы используются не достаточно эффективно. Оборачиваемость запасов имеет очень низкий показатель, равный 0, который не улучшается на протяжении всего периода исследования (см. рисунок 2.16). Это означает, что скорость реализации запасов равна 0. Показатели фондоотдачи также снижаются. Если в 1 квартале на 1руб. основных средств приходится 6,4 руб. выручки, то в 4 квартале всего 1,5 руб.

Скорость обращения дебиторской задолженности снизилась в 3 раза к 4 периоду. Следовательно к этому периоду увеличивается время оборачиваемости и принимает более неблагоприятное для предприятия значение. Для взыскания дебиторской задолженности в 4 квартале необходимо 3350 дней. Оборачиваемость запаса является не эффективным, т. к. за исследуемый период его использование не наблюдалось. Операционный цикл увеличивается, что является отрицательной тенденцией. В 4 квартале составляет 3350 дней.

Скорость оборота готовой продукции остается на протяжении всего исследуемого периода равной 0 (см. рисунок 2.18). Из динамики оборачиваемости оборотного капитала прослеживается тенденция постепенного убывания. Только в 3 периоде прослеживается небольшое увеличение оборачиваемости оборотного капитала (см. рисунок 2.17).

Оборачиваемость собственного капитала имеет тенденцию увеличения, но только к 3 и 4 периодам (после резкого спада во 2 периоде), данный показатель достиг уровня 1 периода. Оборачиваемость общей задолженности аналогично оборачиваемости оборотного капитала постепенно снижается (см. рисунок 2.17), однако это является положительной тенденцией, то есть все меньше оборотов необходимо для покрытия всех обязательств предприятия. В 4 периоде показатель имеет наиболее оптимальное значение около одного оборота. Оборачиваемость привлеченного финансового капитала равен 0, поэтому динамику проследить невозможно.

Большинство показателей в первом квартале принимают свои лучшие значения, следовательно, можно сделать вывод о том, что в данном случае можно судить о наличии фактора сезонности в деятельности предприятия.

Анализ рентабельности

Показатели рентабельности характеризуют эффективность видов деятельности или эффективность использования ресурсов предприятия. Показатели данной группы, как и показатели деловой активности, интересуют всех пользователей.

Таблица 2.14

Показатели рентабельности

| Показатель | Формула расчета по данным отчетности | Рекомендуемые значения показателя, тенденции | 1 кв. | 2 кв. | 3 кв. | 4 кв. | ||

| 1. Рентабельность активов (коэффициент экономической рентабельности) | (стр.160) ф.2/(стр.300) ф.1 |

| 0,0010 | 0,0020 | 0,0066 | 0,0019 | ||

| - | хорошо | хорошо | хорошо | |||||

| 2. Рентабельность собственного капитала (коэффициент финансовой рентабельности) | ( стр.160) ф.2/ (стр.490- стр.450) ф.1 | Должна обеспечивать окупаемость вложенных в предприятие средств | 0,00951 | 0,01894 | 0,05930 | 0,02537 | ||

| - | хорошо | хорошо | хорошо | |||||

| 3. Рентабельность реализации (коэффициент коммерческой рентабельности) | стр.050/ стр.010 ф.2 |

| -0,083 | -0,431 | -0,381 | -0,450 | ||

| - | внимание | внимание | внимание | |||||

| 4. Рентабельность текущих затрат | стр.050 /(стр 020 +стр.030+ стр.040) ф.2 | Динамика показателя может свидетельствовать о необходимости пере смотра цен или усиления контроля за себестоимостью продукции | -0,07663 | -0,30143 | -0,27604 | -0,31031 | ||

| - | внимание | внимание | внимание | |||||

| 5. Рентабельность инвестированного (используемого) капитала | (стр.160 ) ф.2/ (стр.490-стр.510) ф.1 |

| -0,051 | -0,108 | -0,523 | -0,022 | ||

| - | внимание | внимание | хорошо | |||||

| Факторный анализ рентабельности собственного капитала (модель Дюпона) | ||||||||

| 1.Рентабельность продаж | (стр.160) ф.2/стр.010 ф.2 |

| 0,0724 | 0,1817 | 0,5279686 | 0,196579 | ||

| 2.Оборачиваемость активов | стр.010ф.2/стр.300 ф.1 |

| 0,0138 | 0,0109 | 0,0124999 | 0,00968 | ||

| 3. Мультипликатор собственного капитала | стр.300 ф.1/ (стр.490-стр.450) |

| 9,5068 | 9,6013 | 8,984893 | 13,33229 | ||

| Рентабельность собственного капитала (=1*2*3) | 0,0916 | 0,0346 | 0,059 | 0,025 | ||||

| Изменение рентабельности собственного капитала | - | -0,0570 | 0,0404 | -0,0339 | ||||

| Влияние рентабельности продаж | - | -0,052282 | 0,036091 | -0,0372 | ||||

| Влияние оборачиваемости активов | - | -0,00074 | 0,008333 | -0,005 | ||||

| Влияние мультипликатора собственного капитала | - | -0,003929 | -0,00407 | 0,00827 | ||||

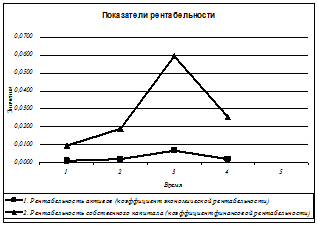

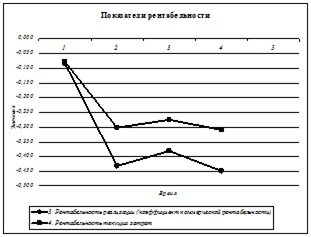

Рис. 2.19 Показатели рентабельности

Рис. 2.20 Показатели рентабельности

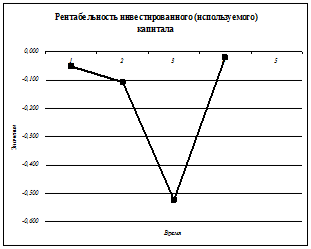

Рис. 2.21 Рентабельность инвестированного капитала

Показатели рентабельности характеризуют эффективность видов деятельности или эффективность использования ресурсов предприятия.

Рентабельность активов в динамика увеличивается с незначительным снижением в 4 квартале, как видно на рисунке 2.19, это показывает, что активы предприятия используются эффективно.

Рентабельность собственного капитала свидетельствует о том, что собственный капитал используется эффективно и средства, вложенные в предприятие, окупаются. Рентабельность собственного капитала при резком увеличении в 3 квартале также резко снижается к 4 кварталу (см. рисунок 2.19).

Поскольку предприятие несет убытки, то показатели рентабельности экономически определять нецелесообразно, и предприятие будет характеризоваться как убыточное.

Рентабельность инвестированного капитала свидетельствует о том, что инвестируемый капитал используется не эффективно, так как в 3 периоде этот показатель достигает значения, равного -50% (см. рисунок 2.21).

Таким образом, показатель рентабельности предприятия характеризует его производственную деятельность как неэффективную. Так же не эффективной является и сбытовая политика.

Факторный анализ рентабельности собственного капитала (модель Дюпона) выявил то, что рентабельность продаж имела максимальное значение в 3 квартале, но к концу года происходит ее снижение, хотя в сравнении с 1 периодом рентабельность продаж выросла почти в 3 раза. Это говорит о том, что предприятию необходимо увеличить скорость оборота капитала за счет роста цен либо путем снижения себестоимости продукции (в нашем случае за счет снижения управленческих расходов). Рентабельность собственного капитала имеет тенденцию к снижению, что отражается отрицательно на деятельности предприятия. В целом можно сделать вывод о том, что наибольшее влияние на рентабельность собственного капитала оказывает рентабельность продаж.

|

из

5.00

|

Обсуждение в статье: Анализ деловой активности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы