|

Главная |

Анализ финансовой устойчивости

|

из

5.00

|

Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, отражая способность предприятия погасить долгосрочные обязательства.

Таблица 2.12

Расчет показателей финансовой устойчивости

| Показатель | Формула расчета по данным отчетности | Рекомендуемые значения, тенденции | 1 кв. | 2 кв. | 3 кв. | 4 кв. |

| 1. Коэффициент автономии | (стр.490)/ (стр.700-стр.465-стр.475) ф.1 | более 0,5 | 0,105 | 0,104 | 0,111 | 0,075 |

| внимание | внимание | внимание | внимание | |||

| 2. Коэффициент заемного капитала | 1минус коэффициент автономии | менее 0,5 | 0,895 | 0,8958 | 0,8887 | 0,9250 |

| внимание | внимание | внимание | внимание | |||

| 3. Мультипликатор собственного капитала | (стр.300)/ (стр.490-стр.450) |

| 9,507 | 9,601 | 8,985 | 13,332 |

| - | внимание | норма | внимание | |||

| 4. Коэффициент финансовой зависимости | (стр.590+стр.690-стр.640-стр.650)/(стр.490) ф.1 | менее 0,7 | 8,5068 | 8,6013 | 7,9849 | 12,3323 |

| внимание | внимание | внимание | внимание | |||

| 5. Коэффициент долгосрочной финансовой независимости | (стр.490+ стр590)/(стр.700- стр.465-стр.475) ф.1 |

| 0,2299 | 0,2266 | 0,2352 | 0,2379 |

| - | внимание | хорошо | хорошо | |||

| 6. Коэффициент структуры долгосрочных вложений | стр.510/стр.190 ф.1 |

| 26,16431 | 23,801414 | 19,59038 | 20,0095 |

|

|

|

|

| |||

| 7. Коэффициент обеспеченности долгосрочных инвестиций | стр. 190/(стр.490+стр.510) ф.1 |

| 0,021 | 0,023 | 0,027 | 0,034 |

|

|

|

|

| |||

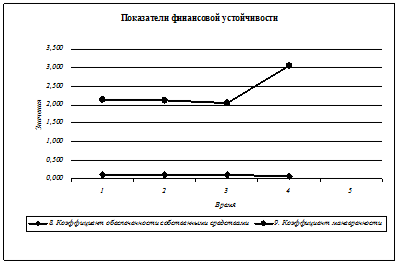

| 8. Коэффициент обеспеченности собственными средствами | (стр.490-стр.190)/(стр.290 ф.1 | более 0,1 Чем выше показатель (около 0,5), тем лучше финансовое состояние предприятия | 0,101 | 0,100 | 0,106 | 0,067 |

| хорошо | внимание | хорошо | внимание | |||

| 9. Коэффициент маневренности | ((стр.290-стр.216-стр.244)-(стр.690-стр.640-стр.650))/(стр.490) | 0,2-0,5 | 2,1384 | 2,1243 | 2,0444 | 3,0502 |

| хорошо | хорошо | хорошо | хорошо |

Рис. 2.11 Показатели финансовой устойчивости

Рис. 2.12 Показатели финансовой устойчивости

Рис. 2.13 Показатели финансовой устойчивости

Рис. 2.14 Показатели финансовой устойчивости

Коэффициент автономии уменьшается постепенно во всех четырех периодах, как видно на рисунке 2.12 и не превышает рекомендуемые значения. Он показывает, что доля собственного капитала во всех источниках финансирования предприятия составляет в 1 квартале – 10,5%, в 4 квартале – 7,5%. Коэффициент заемного капитала соответственно увеличивается. И в 4 периоде активы предприятия сформированы в основном за счет заемных средств на 92,5%.

Мультипликатор собственного капитала показывает соотношение всех средств, авансируемых в деятельность предприятия, и собственного капитала. Мультипликатор достигает нормы только в 3 квартале. Анализируя динамику этого показателя, можно сделать вывод о том, что на предприятие происходит постепенное увеличение заемного капитала, активы все более формируются за его счет.

Коэффициент финансовой зависимости показывает, сколько заемных средств привлекало предприятие на 1 рубль собственного капитала. Коэффициент увеличился к 4 периоду в 1,5 раза. Если в 1 квартале на 1 руб. собственного капитала предприятие привлекало 8,5 руб. заемных средств, то в 4 периоде оно привлекает уже около 12,3 руб. Коэффициент долгосрочной финансовой независимости показывает степень независимости предприятия от краткосрочных источников финансирования. Независимость ОАО ИК «Церих Кэпитал Менеджмент» в значительной степени низка. Во 2 квартале она всего 22% с небольшим увеличением к 4 кварталу – 23,8%.

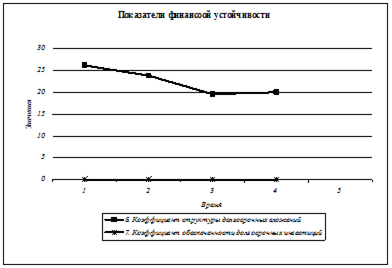

Коэффициент структуры долгосрочных вложений показывает, какая часть внеоборотных активов профинансирована за счет долгосрочных заемных средств. Так как данный коэффициент равен от 19 до 26, то можно сделать вывод, что предприятие остро нуждается в долгосрочных займах и кредитах и активно использует их. Коэффициент обеспеченности долгосрочных инвестиций имеет тенденцию увеличения, т.е. все больше инвестированного капитала вкладывается в основные средства (до 3,4% в 4 квартале).

Коэффициент обеспеченности собственными средствами показывает, что доля собственных оборотных средств в оборотных активах увеличивается, что видно на рисунке 2.11. Это является улучшением финансового состояния предприятия, но незначительным. Небольшое снижение этого показателя наблюдается в 4 периоде.

Коэффициент маневренности находится значительно выше нормы во всех периодах, что свидетельствует о том, что у предприятия довольно широкие возможности для финансового маневрирования, так как доля собственного капитала, инвестированного в оборотные средства, в общей сумме собственного капитала предприятия достаточно высока.

Анализ финансовой устойчивости показывает, что в целом предприятие финансово зависимо от внешних источников финансирования. Это предприятие является финансово неустойчивым.

|

из

5.00

|

Обсуждение в статье: Анализ финансовой устойчивости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы