|

Главная |

Оценка документооборота при нормативном методе учета затрат и калькулирования себестоимости

|

из

5.00

|

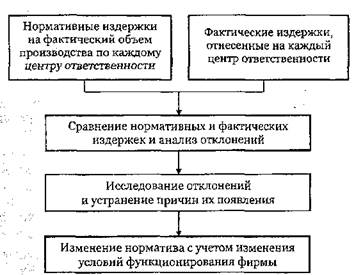

Последовательность учета выполняемых операций нормативным методом учета затрат на предприятии ОАО «Металлург» приведена на рис. 2.

Рис. 2. Схема действия нормативного метода учета затрат и калькулирования себестоимости.

В качестве примера рассмотрим документальное оформление отклонений от норм материалов(сталь листовая) при помощи нормативного метода учета затрат.

На основании карточки учета материалов (приложение 1), реестра сдачи документов по приходу (приложение 2), составляется книга (ведомость) учета остатков материалов (приложение 3) по которой заполняется сигнальная справка об отклонениях фактического остатка материалов от установленных норм запаса.

В приложение 4 дана сигнальная справка об отклонениях фактического остатка материала (сталь листовая) от установленных норм запаса.

Данные, полученные по ведомости учета норм и отклонений, сигнальных справок могут использоваться экономистами предприятия для проведения анализа использования ресурсов предприятия при составлении ежемесячного экономического отчета, экономист дает оценку и объяснения по каждому пункту отклонения затрат по статьям калькуляции от нормативных, что позволяет выявить эффективность использования ресурсов предприятия.

Нормативный метод учёта затрат на предприятии

ОАО «Металлург»

Рассмотри смету затрат на производство продукции (таблица 3)

Таблица 3. Смета затрат на производство продукции

| Статья затрат | Затраты, руб. | |

| А | 1 | |

| Счет 20 — Основное производство | ||

| 1 | Материалы | 96200 |

| 2 | Комплектующие изделия | 634 040 |

| 3 | Основная заработная плата производственных рабочих | 118200 |

| 4 | Дополнительная заработная плата производственных рабочих | 13000 |

| 5 | Отчисления ЕСН. | 34112 |

| 6 | Амортизация объектов основного производства | 10200 |

| Итого | 905752 | |

| Счет 23 – Вспомогательное производство | ||

| Основная заработная плата вспомогательных рабочих | 48100 | |

| Дополнительная заработная плата вспомогательных рабочих | 5290 | |

| Отчисления ЕСН | 13881 | |

| Амортизация объектов вспомогательного производства | 5300 | |

| Итого | 72571 | |

| счет 25/1 — Расходы на содержание и эксплуатацию оборудования (РСЭО) | ||

| 14 | Амортизация оборудования | 12000 |

| 15 | Ремонт оборудования | 14100 |

| Итого | 26100 | |

| Счет 25/2 — Общепроизводственные расходы | ||

| Основная заработная плата персонала цеха | 92200 | |

| Дополнительная заработная плата персонала цеха | 10100 | |

| Отчисления ЕСН | 26598 | |

| 12 | Расходы на энергию производственного характера | 42800 |

| 13 | Топливо | 12000 |

| Амортизация зданий цеха | 3300 | |

| Итого | 186998 |

Продолжение таблицы 3

| счет 26 — Общехозяйственные расходы | ||

| 17 | Основная заработная плата работников управления | 18200 |

| 18 | Дополнительная заработная плата работников управления | 2000 |

| 19 | Отчисления ЕСН | 5252 |

| 20 | Расходы на энергию | 2200 |

| 21 | Топливо | 600 |

| 23 | Амортизация зданий заводоуправления | 4000 |

| Итого | 32252 | |

| Итого по смете | 1140133 |

Дополнительная заработная плата основных и вспомогательных и производственных рабочих и персонала управления определяется в размере 11% (исходя из тарифной ставки принятой на данном предприятии) к их основной заработной плате.

Отчисления ЕСН составляет 26% к полной заработной плате работников.

Все данные рассчитываются, исходя из предыдущего опыта и планируемого объема выпуска изделий. Планировалось выпустить 2000 единиц продукции

Планируемая выручка составляет 1300000 руб.

Определим проценты накладных (РСЭО, общепроизводственных и общехозяйственных) расходов, которые будут использоваться при калькулировании себестоимости продукции. Поскольку ОАО «Работница» является предприятием малого бизнеса то они определяются из сметы затрат, как отношение накладных расходов ко всем прямым затратам (затратам основного и вспомогательного производства).

Рассчитаем процент РСЭО:

26100/ 978323 х 100% = 2,7%

Рассчитаем процент общепроизводственных расходов:

186998 / 978323 х 100% = 19,1%.

Рассчитаем процент общехозяйственных расходов:

32252/978323 х 100% = 3,3%.

На основании этих данных составляется нормативная калькуляция (таблица 4)

Таблица 4. Нормативная калькуляция

| № | Статья затрат | За единицу | За 2000 штук |

| А | 1 | 2 | |

| 1 | Материалы | 48,10 | 96200 |

| 2 | Комплектующие изделия | 317,02 | 634 040 |

| 3 | Основная заработная плата производственных рабочих | 59,10 | 118 200 |

| 4 | Дополнительная заработная плата производственных рабочих | 6,50 | 13000 |

| 5 | Отчисления в фонд социального страхования | 17,06 | 34112 |

| 6 | Амортизация объектов основного производства | 5,1 | 10200 |

| 7 | Основная заработная плата вспомогательных рабочих | 24,05 | 48100 |

| 8 | Дополнительная заработная плата вспомогательных рабочих | 2,64 | 5290 |

| 9 | Отчисления ЕСН | 6,94 | 13881 |

| 10 | Амортизация объектов вспомогательного производства | 2,65 | 5300 |

| 11 | РСЭО | 13,2 | 26415 |

| 12 | Общепроизводственные расходы | 92,94 | 186860 |

| 13 | Общехозяйственные расходы | 161,42 | 32285 |

| 14 | Нормативная себестоимость | 612 | 1223883 |

| 15 | Предполагаемая прибыль | 38 | 76117 |

| 16 | НДС | 6,85 | 13701 |

| 17 | Оптовая цена | 642,54 | 1285077 |

| 18 | НДС | 115,66 | 231314 |

| 19 | Отпускная цена | 758,19 | 1516391 |

Предполагаемая прибыль:

Пп = Вп - Сс =1300000 – 1223883 = 76117

где Вп – предполагаемая выручка; Сс - нормативная себестоимость

НДС = 0.18*76117 =13701

Оптовая цена определяется на основе затрат:

Цопт = Сс+ 0,05*Сс = 1223883 + 0,05*1223883 = 1285077

НДС = 0,18*1285077 = 231314

Отпускная цена: Цопт + НДС = 1285077 + 231314= 1516391

По истечении учетного периода (01.10.05 – 01.11.05) был составлен журнал регистрации хозяйственных операций, содержащий фактические затраты на производство (таблица 5)

Таблица 5. Журнал регистрации хозяйственных операций

| № | Содержание операций | Дебет | Кредит | Сумма, руб. |

| А | 1 | 2 | 3 | |

| 1 | Списаны в производство материалы | 20 | 10/1 | 95100 |

| 2 | Списаны в производство комплектующие изделия | 20 | 10/2 | 634 040 |

| 3 | Начислена заработная плата основным производственным рабочим | 20 | 70 | 117830 |

| 4 | Начислена дополнительная заработная плата основным производственным рабочим | 20 | 70 | 12010 |

| 5 | Начислен ЕСН | 20 | 69 | 33758 |

| 6 | Начислена амортизация по объектам основного производства | 20 | 02 | 10200 |

| 7 | Начислена основная заработная плата персоналу цеха | 25/2 | 70 | 90120 |

| 8 | Начислена дополнительная заработная плата персоналу цеха | 25/2 | 70 | 9800 |

| 9 | Начислен ЕСН | 25/2 | 69 | 25979 |

| 10 | Начислена основная заработная плата вспомогательным рабочим | 23 | 70 | 48200 |

| 11 | Начислена дополнительная заработная плата вспомогательным рабочим | 23 | 70 | 3200 |

| 12 | Начислен ЕСН | 23 | 69 | 13364 |

| 13 | Начислена амортизация объектов вспомогательного производства | 23 | 02 | 5300 |

| 14 | Списаны расходы на электроэнергию производственных помещений | 25/2 | 76 | 44800 |

| 15 | Списаны расходы на топливо производственных помещений | 25/2 | 76 | 12150 |

| 16 | Начислена амортизация оборудования цеха | 25/1 | 76 | 12000 |

| 17 | Начислена амортизация здания цеха | 25/2 | 02 | 3300 |

| 18 | Начислена основная заработная плата персоналу управления | 26 | 70 | 18100 |

| 19 | Начислена дополнительная заработная плата персоналу управления | 26 | 70 | 1980 |

| 20 | Начислен ЕСН | 26 | 69 | 5221 |

| 21 | Списаны затраты на ремонт производственного оборудования | 25/1 | 76 | 14800 |

| 22 | Списаны расходы на электроэнергию помещения управления | 26 | 76 | 2300 |

| 23 | Списаны расходы на топливо помещения управления | 26 | 76 | 610 |

| 24 | Начислена амортизация зданий заводоуправления | 26 | 02 | 4000 |

| 25 | Списаны РСЭО | 20 | 25/1 | 26800 |

| 24 | Списаны общепроизводственные расходы | 20 | 25/2 | 186149 |

| 25 | Списаны общезаводские расходы | 20 | 26 | 32211 |

| 26 | Списаны расходы вспомогательного производства | 20 | 23 | 70064 |

| 26 | Оприходовано на склад готовой продукции по плановой себестоимости | 43 | 20 | 1223883 |

| 27 | Списано отклонение фактической себестоимости от плановой | 43 | 20 | - 5721 |

| 28 | Списана плановая себестоимость отгруженной продукции | 90/2 | 43 | 1223883 |

| 29 | Списано отклонение фактической себестоимости отгруженной продукции от плановой | 90/2 | 43 | - 5721 |

На основании полученных фактических затрат проводится анализ себестоимости. Сначала составляется таблица сравнения РСЭО (таблица 6)

Таблица 6. Сравнение плановых и фактических РСЭО

| Затраты | По смете | Фактические | Отклонение |

| А | 1 | 2 | 3 |

| Амортизация оборудования | 12000 | 12000 | 0 |

| Ремонт оборудования | 14100 | 14800 | +700 |

| Итого | 26100 | 26800 | +700 |

По РСЭО наблюдается перерасход средств на 700 руб. Это связано прежде всего с повышением затрат на ремонт оборудования.

Далее проведём анализ общепроизводственных затрат (таблица 7)

Таблица 7. Сравнение плановых и фактических общепроизводственных затрат

| Затраты | По смете | Фактические | Отклонение |

| А | 1 | 2 | 3 |

| Основная заработная плата персонала цеха | 92200 | 90120 | -2080 |

| Дополнительная заработная плата персонала цеха | 10100 | 9800 | -300 |

| Отчисления ЕСН | 26598 | 25979 | -619 |

| Расходы на энергию производственного характера | 42800 | 44800 | +2000 |

| Топливо | 12000 | 12150 | +150 |

| Амортизация зданий цеха | 3300 | 3300 | 0 |

| Итого | 186998 | 186149 | -849 |

Таким образом наблюдается снижение общепроизводственных расходов (-849 руб.). Максимальное снижение (экономия) наблюдалась по таким статьям как основная заработная плата персонала цеха (-2080 руб.), дополнительная заработная плата вспомогательных рабочих (-300 руб.).

Рассмотрим общехозяйственные расходы (таблица 8)

Таблица 8. Общехозяйственные расходы

| Затраты | По смете | Фактические | Отклонение |

| А | 1 | 2 | 3 |

| Основная заработная плата работников управления | 18200 | 18100 | -100 |

| Дополнительная заработная плата работников управления | 2000 | 1980 | -20 |

| Отчисления ЕСН | 5252 | 5221 | -31 |

| Расходы на энергию | 2200 | 2300 | 100 |

| Топливо | 600 | 610 | 10 |

| Амортизация зданий заводоуправления | 4000 | 4000 | 0 |

| Итого | 32252 | 32211 | - 41 |

На основании подученных данных составляется сводная карта затрат (таблица 9)

Таблица 9. Сводная карта затрат

| Затраты | Плановая себестоимость | Фактическая себестоимость | Отклонение |

| А | 1 | 2 | 3 |

| Материалы | 96200 | 95100 | -1100 |

| Комплектующие | 634 040 | 634 040 | 0 |

| Основная заработная плата | 118 200 | 117830 | -370 |

| Дополнительная заработная плата | 13000 | 12010 | -990 |

| Отчисления ЕСН | 34112 | 33758 | -354 |

| Амортизация объектов основного производства | 10200 | 10200 | 0 |

| Основная заработная плата вспомогательных рабочих | 48100 | 48200 | -100 |

| Дополнительная заработная плата вспомогательных рабочих | 5290 | 3200 | -2090 |

| Отчисления ЕСН | 13881 | 13364 | -517 |

| Амортизация объектов вспомогательного производства | 5300 | 5300 | 0 |

| РСЭО | 26415 | 26800 | +385 |

| Общепроизводственные расходы | 186860 | 186149 | -711 |

| Общехозяйственные расходы | 32285 | 32211 | -74 |

| Себестоимость | 1223883 | 1218162 | -5721 |

Полная себестоимость 2000 единиц продукции снизилась на 5721 руб. Практически по всем видам затрат наблюдается экономия. Было израсходовано меньше, чем планировалось, материалов. Уменьшилась заработная плата рабочих как основная, так и дополнительная. Это связано с тем, что была нарушена трудовая дисциплина и, как следствие,— удержания из основной заработной платы, и меньше, чем планировалось, работников ушли в отпуска. Но наряду с этим имело место изменение тарифов на тепло и энергию. Последнее необходимо учесть для будущих расчетов нормативной себестоимости в величине изменения норм.

Поскольку ОАО «Металлург» в будущем планирует выйти на новые рынки сбыта, где будет более жесткая конкуренция, данному предприятию следует усовершенствовать систему учета затрат.

|

из

5.00

|

Обсуждение в статье: Оценка документооборота при нормативном методе учета затрат и калькулирования себестоимости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы