|

Главная |

Метод учета целевых нормативных затрат ( TSC ).

|

из

5.00

|

Важное значение приобретает использование бюджетов. Некоторые специалисты по управленческому учету считают, что бюджетирование затрат и метод учета целевых затрат - это два несовместимых концептуальных подхода. По их мнению, концепция бюджетирования затрат сводится к «трате средств», в то время как концепция расчета целевых затрат — к "достижению определенного уровня затрат". Но здесь, система бюджетирования затрат непосредственно трансформируется в систему бюджетирования целевых затрат. Если в основу расчета нормативов затрат будут заложены целевые затраты, то бюджеты будут разрабатываться на основе этих нормативов. Следовательно, структура и функции бюд  жетов существенно не изменятся. Меняется только принцип формирования бюджетных затрат.

жетов существенно не изменятся. Меняется только принцип формирования бюджетных затрат.

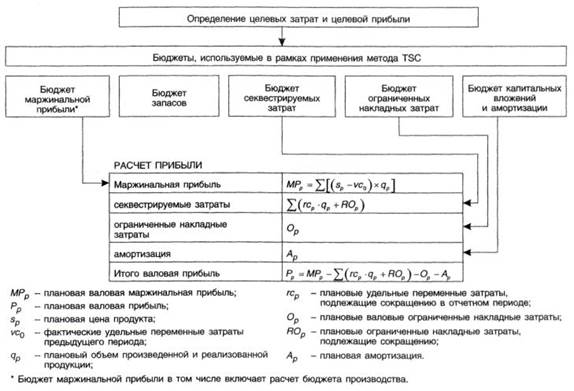

На рис. 5 представлена схема метода TSC. До осуществления процедуры составления бюджета определяется либо корректируется (если все расчеты были проведены на этапе проектирования продукта, но изменилась ситуация на рынке) величина целевых затрат.

Рис.5 Метод TSC [11]

Необходимо особо подчеркнуть, что в качестве нормативных переменных затрат используются фактические затраты предыдущего периода, скорректированные на величину затрат, подлежащих сокращению. Сокращению подлежат материальные, трудовые затраты, затраты на обслуживание и т. д. В частности, укрупнение заказов на приобретение материалов путем объединения с другими покупателями, а также выбор из двух альтернатив (альтернатива I — затраты на обслуживание кредита, который предполагается получить и использовать на приобретение материалов путем выдачи аванса, поставщики предоставляют скидки на материалы, приобретенные по авансовой схеме; альтернатива II — затраты на материалы, приобретенные с отсрочкой платежа и, следовательно, по более высокой стоимости (с наценкой), приводят к тому, что прямые материальные затраты на производство продукции можно сократить. В результате внимание акцентируется на трех составляющих: фактические переменные затраты предыдущего периода, плановые (целевые) затраты, подлежащие сокращению, фактические сокращенные затраты (см. рис. 6).

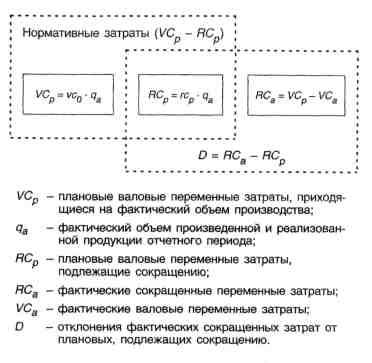

Рис. 6. Основные компоненты, подлежащие нормированию, учету и контролю в рамках метода TSC.[11]

Приведем пример использования метода TSC в части переменных затрат. Предприятие производит продукт А. Фактические удельные переменные затраты предыдущего периода составили 80 ден. ед. ( vc0 ), фактический объем отчетного периода — 1 200 ед. ( qa ), удельные переменные затраты, подлежащие сокращению в отчетном периоде, — 8 ден. ед. ( r с p \ фактические валовые переменные затраты — 89 000 ден. ед. ( VCa ).

Расчет отклонений и составление управленческого отчета. Плановые валовые переменные затраты ( VCp ) составили 96 000 ден. ед. (80 ден. ед. • 1 200 ед), плановые валовые переменные затраты, подлежащие сокращению ( RCp ), - 9 600 ден. ед. (8 ден. ед. • 1 200 ед.), фактические сокращенные переменные затраты ( RCa ), - 7 000 ден. ед. (96 000 - 89 000). Отклонение фактических сокращенных затрат от плановых затрат, подлежащих сокращению ( D ), рассчитывается следующим образом: D = 7 000 - 9 600 = - 2 600 ден. ед.

Данное отклонение является отрицательным (неблагоприятным), что означает невыполнение целевого задания по сокращению затрат.

Информацию о фактических накладных затратах целесообразно формировать на следующих уровнях: рабочие места возникновения затрат (группы оборудования), подразделения (цеха) и предприятие в целом.

При таком подходе нет необходимости в определении ежедневных отклонений фактических параметров от нормативных, в составлении полной фактической калькуляции, в разработке детальных норм и нормативов. Представленная схема, с одной стороны, упрощает процедуру ведения учета затрат, акцентируя внимание на сравнении реально сокращенных затрат с запланированными затратами, подлежащими сокращению, с другой — предоставляет возможность направить усилия на определение узких мест, устранение которых заложит основу для проведения перманентных мер по оптимизации затрат на производство и реализацию продукции.

|

из

5.00

|

Обсуждение в статье: Метод учета целевых нормативных затрат ( TSC ). |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы