|

Главная |

Перспективы развития межбюджетных отношений и их влияние на экономику страны.

|

из

5.00

|

Налогово-бюджетные взаимоотношения между федеральными, региональными (субъекты Федерации) и местными органами власти и управления (межбюджетные отношения) являются одним из ключевых факторов экономического и политического развития России. Эффективная система межбюджетных отношений должна обеспечивать для региональных и местных властей стимулы повышать качество предоставляемых населению бюджетных услуг, ответственно управлять общественными финансами с учетом нужд и запросов местного населения, поддерживать экономическое развитие при оптимальном использовании налогового и ресурсного потенциала территорий. Одновременно она является важнейшей предпосылкой развития в России реального федерализма – территориальной формы демократии. Сложившаяся, во многом стихийно, к середине 1990-х годов система межбюджетных отношений не обеспечивала решения этих задач. Необходимость ее коренного реформирования и создания в России реального бюджетного федерализма неоднократно подчеркивалась на самом высоком политическом уровне, в решениях органов законодательной и исполнительной власти Российской Федерации.

Полученные на первом этапе реформы межбюджетных отношений (1998-1999 гг.) результаты могут быть сгруппированы по следующим основным направлениям: 1) более четкое разграничение расходных полномочий и ответственности между властями разных уровней; 2) создание предпосылок для сокращения «нефинансируемых мандатов»; 3) упорядочивание налоговых полномочий и пропорций разделения доходов между уровнями бюджетной системы; 4) реформирование механизма распределения трансфертов Фонда финансовой поддержки субъектов Российской Федерации – регионов (ФФПР); 5) совершенствование механизмов инвестиционной поддержки регионов; 6) поддержка реформирования межбюджетных отношений в субъектах Федерации; 7) повышение качества управления общественными финансами на региональном и местном уровне.

За период с 1994 г. была проведена большая работа по совершенствованию системы финансовых взаимоотношений между публично-правовыми образованиями федерального, регионального и местного значения. Это позволило привести, межбюджетные отношения в Российской Федерации в соответствие с общепризнанными принципами бюджетного федерализма.

В результате реформы разграничены полномочия между органами государственной. власти по предметам совместного. ведения, определены вопросы . местного значения и установлены адекватные им доходные источники. Кроме того, созданы широкий набор инструментов межбюджетного регулирования и условия для развития финансового менеджмента в субъектах Российской Федерации .и муниципальных образованиях.

Дальнейшее развитие межбюджетных отношений в соответствии с Концепцией межбюджетных отношений и организации бюджетного процесса в субъектах Российской Федерации и муниципальных образованиях (далее - Концепция), одобренной распоряжением Правительства Российской Федерации от 8 августа 2009 г; № 1123-p, предполагает, прежде всего, совершенствование инструментов межбюджетного регулирования и их адаптацию к новым экономическим условиям, а также повышение качества организации и осуществления бюджетного процесса в субъектах РФ и муниципальных образованиях.

Реализация предусматриваемых мер позволит вывести современную систему межбюджетных отношений на качественно иной уровень по сравнению с дореформенным периодом.

Правительство РФ одобрило Концепцию межбюджетных отношений и организации бюджетного процесса в субъектах Российской Федерации и муниципальных образованиях до 2013 года и утвердило план ее реализации. В связи с этим редакция обратилась к директору Департамента межбюджетных отношений Минфина России Л.А. Ерошкиной с просьбой прокомментировать основные положения принятого документа.[19]

Концепцией ставится задача корректировки отдельных элементов механизма межбюджетных отношений, предусматривающих реализацию неотложных мер по его приведению к новой экономической ситуации, и мер, требующих реализации в краткосрочной перспективе.

В качестве одной из первоочередных задач Концепцией предусматривается формирование стимулов к приведению параметров бюджетов субъектов Российской Федерации в соответствие со сложившейся экономической ситуацией, в связи с чем оказание· финансовой помощи субъектам Российской Федерации в форме бюджетных кредитов и дотаций на поддержку мер по обеспечению сбалансированности региональных бюджетов осуществляется в случае соответствующей· корректировки доходной и расходной частей законов о бюджете субъектов Российской Федерации.

В октябре-ноябре 2009 года Министерством финансов Российской Федерации было проведено рассмотрение параметров бюджетов субъектов Российской Федерации на 2010 год.

При этом Министерство финансов Российской Федерации оказало методологическое содействие субъектам Российской Федерации в реализации мер, направленных на оздоровление бюджетного сектора субъектов Российской Федерации, в связи с чем предполагается разработка соответствующих методических рекомендаций.

Для недопущения дестабилизации бюджетной системы субъектов Российской· Федерации, имеющих моноотраслевую структуру экономики, в случае неблaгoприятного изменения экономической конъюнктypы, будет установлено требование о формировании указанными субъектами Российской Федерации резервных фондов.

Предусматривается корректировка механизмов межбюджетного регулирования, учитывающая присущие новой экономической ситуации особенности.

В обозримой перспективе в целях оперативного принятия мер по предотвращению дестабилизации бюджетов субъектов Российской Федерации и муниципальных образований в случае существенного снижения доходов указанных публично-правовых образований, вызывающего необходимость оказания финансовой помощи из вышестоящего бюджета, предусматривается внедрение элементов внешнего финансового администрирования. Это предполагает возможность подписания соглашений между органами власти по оптимизации расходной части соответствующего бюджета, принятию обязательств по дополнительному привлечению доходов как условий предоставления финансовой помощи.

Кроме того, в качестве меры, направленной на недопущение роста неплатежеспособности субъектов Российской Федерации и муниципальных образований и повышение их ответственности за проводимую бюджетную политику, будут уточнены процедура и критерии для введения временной финансовой администрации.

Концепция и необошла стороной Методику распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации. Механизм выравнивания бюджетной обеспеченности субъектов Российской Федерации должен учитывать особенности, присущие текущей экономической ситуации, что предполагает необходимость внесения него соответствующих корректив.

Это предусматривает, прежде всего, проведение оценки налогового потенциала субъектов Российской Федерации исходя из показателей, характеризующих их налоговый потенциал в 2007 и 2008 гг., а также за 5 месяцев 2009 года.

При этом исчисление налогового потенциала по налогу на прибыль организаций на 2010 год будет осуществляться с учетом изменения в 2009 г. структуры прибыли КРУПНЫХ и средних организаций по видам экономической деятельности, а также доли отдельных отраслей в экономике региона.

Кроме того, для повышения объективности распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации расчет налогового потенциала по налогу на имущество организаций предполагается скорректировать на показатели стоимости имущества, относящегося к железнодорожным путям общего пользования, магистральным трубопроводам.

Также предлагается сохранить действующий механизм частичной компенсации снижения объемов дотаций на выравнивание бюджетноitо6еспеченности субъектов Российской Федерации до уровня текущего финансового года дифференцированно с учетом корректировки расчетного объема дотаций в зависимости от количества показателей выполнения мер по снижению кредиторской задолженности и увеличению поступлений собственных доходов. При таком подходе компенсация отдельным регионам может составить от 80 до 55% объема дотаций 2009 года.

На 2010 год общий объем межбюджетных трансфертов субъектам Российской Федерации может составить около 1,1 трлн. рублей. Дотации в целом составят 0,5 трлн. руб., основной объем которых приходится на дотации на выравнивание бюджетной о6ecneчениости. Будут также предусмотрены на 2010 год дотации на поддержку мер по обеспечению сбалансированности для оказания финансовой помощи субъектам Российской Федерации, которые будут испытывать трудности с исполнением расходных обязательств. Субсидии сократятся в целом на треть.

В следующем году предполагается продолжить практику предоставления бюджетных кредитов регионам, в том числе и на строительство реконструкцию. ремонт и содержание aвтoмобильных дорог.

С учетом оптимизации расходов субъектов Российской Федерации и прогнозируемого роста доходов субъектов Российской Федерации в 2010- 2012 гг. предусматриваемый субъектам Российской Федерации объем межбюджетных трансфертов позволит cyбъeктaм Российской Федерации обеспечить безусловную реализацию возложенных на них расходных обязательств.

Концепцией предусмотрен комплекс мер, направленных на повышение эффективности и обеспечение стабильности и предсказуемости системы финансовых взаимоотношений между органами государственной власти cyбъектов Российской Федерации и органами местного самоуправления.

Базовым направлением развития межбюджетных отношений на субфедеральном уровне является совершенствование системы разграничения расходных полномочий.

Предусматривается устранить возможность дублирования функций муниципальных районов и поселений по предоставлению соответствующих услуг, в том числе в сфере культуры, а также провести уточнение формулировок отдельных расходных полномочий субъектов Российской Федерации и вопросов местного значения, позволяющее увязать их содержание с конкретным объемом государственных и муниципальных услуг, возложенных на органы государственной власти субъектов Российской Федерации и муниципальных образований.

Предусматривается формирование механизма межмуниципальной кооперации, являющегося дополнительным инструментом повышения эффективности реализации вопросов местного значения.

Продолжение работы по созданию стимулов к развитию доходного потенциала публично-правовых образований предусматривает расширение прав субъектов Российской Федерации по установлению муниципальным образованиям дополнительных нормативов отчислений от налогов, подлежащих зачислению в бюджеты субъектов Российской Федерации, реализацию комплекса мер по введению налога на недвижимость, предполaгaемого к закреплению за местными бюджетами, и устранение проблем, связанных с администрированием региональных и местных налогов.

Предусматривается корректировка механизмов межбюджетного регулирования. направленная на их адаптацию к новой экономической ситуации. а также дальнейшее развитие указанных механизмов.

Будет осуществлено совершенствование механизмов предоставления межбюджетных субсидий, включающее меры по обеспечению предоставления субсидий в рамках установленных принципов, позволяющих гарантировать пpиoритетность направлений софинансирования, по установлению требований к порядку определения уровня софинансирования субсидий, а также по обязательному включению в порядки предоставления субсидий четких конечных целей их предоставления и сроков достижения данных целей, по завершении которых предоставление субсидий должно быть прекращено.

В рамках работы по совершенствованию механизмов предоставления субвенций предполагается установление критериев, позволяющих обосновать целесообразность делегирования расходных полномочий, повышение эффективности порядка оценки стоимости предоставления переданных государственных услуг, а также проработка вопроса о возможности консолидации отдельных субвенций.

Предполагaeтcя изменение механизма отрицательного трансферта, направленное на усиление его выравнивающей и стимулирующей функций.

Будет установлено пpaвo предocтaвления бюджетных кредитов как между opгaнaми гocyдapcтвeнной власти субъектов Российской Федерации, так и органами местного самoyпpaвления, а также пpaвo оказания поддержки субъектам Российской Федерации в форме бюджетных кредитов за счет местных бюджетов.

В целях расширения практики использования передовых технологий управления бюджетным процессом на местном уровне субъекты Российской Федерации будут наделены правом оценки качества организации и осуществления бюджетного процесса в муниципальных образованиях и принятия мер по стимулированию органов местного самоуправления к его повышению.

Для повышения ответственности субъектов Российской Федерации за проводимую бюджетную политику предусматривается уточнение процедуры и критериев введения временной финансовой администрации. [20]

Реализация вышеизложенных мер будет способствовать повышению эффективности системы межбюджетных отношений и качества управления бюджетным процессом на субфедеральном уровне.

Заключение.

Таким образом, рассмотрев некоторые аспекты межбюджетных отношений, можно сделать вывод, что межбюджетные отношения представляют собой отношения между органами государственной власти, органами власти субъектов федерации органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Взаимосвязи всех звеньев бюджетной системы реализуются через механизм межбюджетных отношений, в основу которых должны быть заложены принципы бюджетного федерализма. Необходимость реформирования бюджетной системы в современных условиях определяется объективными требованиями экономической действительности. Важные шаги в направлении совершенствования бюджетного устройства Российской Федерации уже были сделаны как в законодательной, так и в институциональной и финансово – кредитной сферах. Принят новый бюджетный кодекс, который позволит на основе четко определяемых объемов реальных потребностей наиболее рационально проводить оптимизацию бюджетных потоков, обеспечит учет и контроль каждого этапа исполнения федерального бюджета. Достаточно успешно реализована программа развития бюджетного федерализма в Российской Федерации на период до 2005 года, принята к исполнению новая концепция развития. Основной задачей этих законопроектов является четкое разграничение полномочий и ответственности между органами власти разных уровней. Субфедеральные органы власти должны получить достаточную самостоятельность налогово-бюджетной политики в рамках своих полномочий, а закрепление источников их доходов на долгосрочной основе призвано создать стимулы для активизации усилий по улучшению инвестиционного климата и расширению налоговых баз на соответствующих территориях. Будет исключено появление новых «нефинансируемых мандатов», поскольку вмешательство вышестоящего органа власти в сферу ответственности другого уровня бюджетной системы возможно лишь при выделении соответствующих финансовых ресурсов в виде субвенций.

Налогово-бюджетные взаимоотношения между федеральными, региональными (субъекты Федерации) и местными органами власти и управления (межбюджетные отношения) являются одним из ключевых факторов экономического и политического развития России. Эффективная система межбюджетных отношений должна обеспечивать для региональных и местных властей стимулы повышать качество предоставляемых населению бюджетных услуг, ответственно управлять общественными финансами с учетом нужд и запросов местного населения, поддерживать экономическое развитие при оптимальном использовании налогового и ресурсного потенциала территорий.

Процесс преобразования системы межбюджетных отношений – сложный и длительный, порой весьма болезненный. Тем не менее, начало ему уже положено. И от успешного его завершения зависит ни много ни мало – будущее всей российской экономики.

Список литературы.

1. Бюджетная система Российской Федерации http://www.budgetrf.ru

2. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. №145-ФЗ.

3. Вахрин П.И. Бюджетная система Российской федерации: Учебник / Под ред. П.И Вахрина. – М.: Дашков и К, 2002. – 344 с.

4. Врублевская О.В. Бюджетная система Российской Федерации: Учебник / Под ред. О.В. Врубленской, М.В. Романовского. – М.: Питер, 2008. – 534 с.

5. Экономическая теория: Учебник / Под ред.А.С. Булатова. – М.: Экономистъ, 2005. – 896 с.

6.Годин А.М. Бюджет и бюджетная система Российской Федерации: Учебник / Под ред. А.М. Година, И.В. Подпорина. – М.: Прогресс- Академия, 2004. – 439 с.

7. Дробозина Л.А. Финансы: Учебник / Под ред. Л.А. Дробозиной. – М.: ЮНИТИ-ДАНА, 2003. – 527с.

8. Бочаров В.В., Леонтьев В.Е., Радковская Н. П. Финансы. Общие вопросы: Учебник для вузов / под ред. Бочаров В.В., Леонтьев В.Е., Радковская Н. П. – М.: 2009. – 400 с.

9. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б.Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М,2007. — 495 с.

10. Никулина Е.В. Бюджетная система Российской федерации: Учебник /

Под ред. Е.В Никулиной. – Белгород.: БелГУ, 2006. – 112 с.

11. Парыгина В.А., Тедеев А.А., Мельников С.И. Бюджетная система РФ. – Ростов н/Д: Феникс, 2003. – 544 с.

12. Фетисов В.Д. Бюджетная система Российской федерации: Учебник / Под ред. В.Д. Фетисова. – М.: ЮНИТИ-ДАНА, 2009. – 368 с.

13. Преображенский Б.Г. Межбюджетные отношения в мировой и российской практике. – Воронеж.: Изд-во Воронежского гос ун-та, 2003. – 160 с.

14. Фаттиева А.Р. Межбюджетные отношения в условиях федерализма: Учебник / Под ред. А.Р. Фаттиевой, Д.М. Гаджикурбанова. – Ижевск.: ИжГТУ, 2005. – 144 с.

15. Финансы местного самоуправления: шведский опыт // Финансы - 2007. - №4. – с.6

16. Ниязметов А.К. Тенденция развития межбюджетных отношений в Российской Федерации // Финансы и кредит, № 11 (348) - 2009. - с. 36-39.

17. Хиви Дж. Финансы местных органов власти в США // Финансы - 2006. - №10. – с.5

18. Редакция журнала. Межбюджетные отношения в новой экономической ситуации // Финансы – 2009. -№ 9. – с.3

19. Бюджетная политика и межбюджетные отношения в РФ // Финансы – 2009. - № 8. – с.6

20. Семенко Г.В. Государственное субсидирование и выравнивание местных бюджетов во Франции //Финансы - 2008. - № 4. - С. 52.

21. Лавров А., Литвак Дж., Сазерленд Д. Реформа межбюджетных отношений в России: «федерализм, создающий рынок» // Вопросы экономики - 2001. - №4. – с.15

22. Бежаев О.Г., Зарубин А.В. Резервы повышения эффективности межбюджетных отношений в РФ // Финансы – 2009. - №10. – с.11

23. Мокрый В.С. Межбюджетные отношения и финансовые основы местного самоуправления // Финансы - 2001. - №6. – с.9

24. Межбюджетные отношения в 2010-2012 годах // Министерство финансов России http://www.minfin.ru (дата обращения 12.05.2010)

25. Консолидированный бюджет Российской Федерации в 2008 г. // Федеральная служба государственной статистики http://www.gks.ru (дата обращения 12.05.2010)

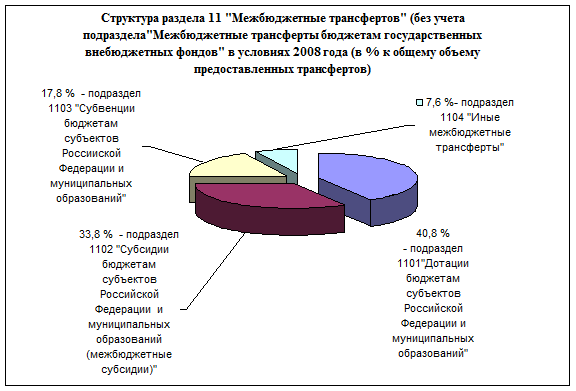

Приложение 1.

Распределение доходов и расходов консолидированных бюджетов в странах с федеративным устройством на 2008 год

| % к консолидированному бюджету | Австрия | Германия | Австралия | Канада | США |

| Налоговые доходы бюджетов Центральный бюджет Региональные бюджеты Местные бюджеты Всего доходов бюджетов с учетом финансовой помощи Центральный бюджет Региональные бюджеты Местные бюджеты Всего расходов Центральный бюджет Региональные бюджеты Местные бюджеты Дефицит бюджетов Центральный бюджет Региональные бюджеты Местные бюджеты | 100 79,5 8,0 12,5 100 66,4 15,4 18,2 100 68,1 14,7 17,2 100 83,8 7,8 8,4 | 100 73,0 21,0 6,0 100 59,8 23,1 17,1 100 59,2 24,1 16,7 100 50,4 38,8 10,8 | 100 76,6 19,8 3,6 100 56,2 38,4 5,4 100 59,2 35,8 5,0 100 127,2 -23,5 -3,7 | 100 48,2 43,3 8,5 100 42,7 46,1 11,2 100 41,0 48,2 10,8 100 -27,0 130,8 -3,8 | 100 66,3 20,6 13,1 100 49,7 28,3 22,0 100 53,2 25,9 20,9 100 148,9 -41,0 -7,9 |

Составлено по данным обзора, подготовленного Центром фискальной политики по запросу Департамента межбюджетных отношений Минфина России (представлен на официальном сайте Минфина в сети Интернет: www . minfin . ru )

Приложение 2.

Приложение 3.

Приложение 3.

Приложение 4.

[1] Вступил в силу с 1 января 2000 года (ст.1 Федерального закона «О введении в действие Бюджетного кодекса Российской Федерации» от 25.06.99 № 159-ФЗ).

[2] Статья 6 БК РФ в ред. от 20.08.04 № 120-ФЗ.

3 Статья 6 БК РФ в ред. от 20.08.04 № 120-ФЗ.

[4] Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б.Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М,2007. — 495 с.

.

[5] Якобсон Л.И. Государственный сектор экономики: экономическая теория и политика. М., 2000. С. 328.

[6] Проект Кодекса представлен не официальном сайте Министерства экономики РФ – www.ekonomy.gov.ru

[7] См.: Лавров А., Литвак Дж., Сазерленд Д. реформа межбюджетных отношений в России: «федерализм, создающий рынок» // Вопросы экономики. 2001. № 4. С.46.

[8] Грефф Кс. Как создать оптимальные региональные финансовые системы в России? Комментарий к публикации Б.В. Христенко, А.М. Лаврова «Методика распределения трансфертов ФФПР: итоги реформы 2001 год». М. С. 55.

[9] Полный пакет материалов размещен на сайте Минфина РФ в сети Интернет по адресу: www.minfin/ru в разделе «Финансовые взаимоотношения с регионами».

[10] Местное самоуправление в Швеции. Стокгольм, 2000. С. 76.

[11] Системы местного налогообложения в этих странах очень разнообразны. Для большинства стран характерна множественность местных налогов. Во Франции их насчитывается более 50, в Италии – более 30, в Бельгии – около 100.

[12] Семенко Г.В. Государственное субсидирование и выравнивание местных бюджетов во Франции //Финансы. 2008. № 4. С. 52.

[13] Использованы данные обзора, подготовленного Центром фиксальной политики по запросу Департамента межбюджетных отношений Минфина России (представлен на официальном сайте Минфина в сети Интернет: www/minfin.ru)

[14] Насчитывается более 500 федеральных программ финансирования нужд штатов и территорий с помощью бюджетных грантов.

[15] Канада является федерацией, в которую входят десять провинций и две территории.

[16] Германия является федерацией, состоящей из 16 земель.

[17] Бюджетный кодекс РФ. – Москва: Проспект, КноРус, 2010. С. 8.

[18] Ниязметов А.К. Тенденция развития межбюджетных отношений в Российской Федерации // Финансы и кредит, № 11 (348) - 2009. - с. 36-39.

[19] Редакция журнала. Межбюджетные отношения в новой экономической ситуации // Финансы – 2009. -№ 9. – с.3

[20] Редакция журнала. Межбюджетные отношения в новой экономической ситуации // Финансы – 2009. -№ 9. – с.3

|

из

5.00

|

Обсуждение в статье: Перспективы развития межбюджетных отношений и их влияние на экономику страны. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы