|

Главная |

Факторы, влияющие на уровень цен

|

из

5.00

|

При выборе ценовой стратегии фирма должна выявить и проанализировать все факторы, которые могут оказать влияние на цены. Таких факторов достаточно много, в большей степени это факторы, не контролируемые фирмой.(Смотрите приложение рис.6). Одни из них способствуют снижению цен, другие вызывают рост последних.

Рассмотрим подробнее некоторые из основных факторов, воздействующих на конечные цены.

В большей степени на уровень и динамику цен влияет финансово – кредитная сфера, при этом непосредственное воздействие на цены оказывает изменение покупательной способности денежной единицы России. В нормально функционирующей экономике, когда существует достаточный золотовалютный резерв, соотношение между суммой цен товаров и количеством денег в обращении относительно стабильно. При отсутствии такого условия в системе «количество денег – сумма цен» начинает изменяться сумма цен. Так, девальвация или упорные слухи о ней вызывают неуклонное повышение цен.

Потребителитоваров оказывают значительное влияние на принятие фирмой решения по ценам. Отношения между ценами и количеством сделанных покупок по этим ценам можно объяснить двумя причинами. Первая состоит во взаимодействии законов спроса и предложения и ценовой эластичности. Другая – в неодинаковой реакции покупателей различных сегментов рынка на цену. Принято различать четыре категории покупателей по их восприятию цен и ориентации в покупках:

§ Покупатели, проявляющие большой интерес при выборе товаров к их ценам, качеству и ассортименту; на эту группу покупателей большое влияние оказывает реклама, раскрывающая дополнительные полезные свойства и преимущества товара;

§ Покупатели, чутко реагирующие на «образ» товара; основное внимание они уделяют обслуживанию и отношению к себе продавца;

§ Покупатели, которые поддерживают своими покупками небольшие фирмы и готовы ради них заплатить более высокую цену за товар;

§ Покупатели, для которых важна не столько цена, сколько комфорт и удобство, представляемые товаром.

Государственное регулирование цен осуществляется по нескольким основным направлениям. Законодательным путём ограничиваются попытки сговора о ценах и установления фиксированных цен производителями товара, представителями оптовой и розничной торговли.

Независимо от того, насколько «обоснованы» эти фиксированные цены, они признаются незаконными. Предприниматели, их установившие, строго наказываются, а на компании налагаются огромные штрафы. Такие нарушения получили название «горизонтальное фиксирование цен».

Во избежание подозрения в подобных нарушениях законов предприниматели не должны: консультироваться или обмениваться информацией с конкурентами о ценах, скидках, условиях реализации и кредита; подвергать осуждению цены, надбавки и издержки каких – либо фирм на профессиональных отраслевых собраниях; договариваться с конкурентами о временном сокращении производства с целью поддержки высоких цен. Исключение составляет договорённость о ценах, достигнутая под наблюдением уполномоченного государством органа власти.

Нарушением, преследуемым законом, является также «вертикальное фиксирование цен». Оно проявляется в том, что производители или оптовая торговля требуют продажи своего товара по конкретным ценам, контролируя таким образом розничные цены.

Государство запрещает и ценовую дискриминацию, если она наносит ущерб конкуренции. Так, производители и оптовые торговцы обязаны предлагать свой товар разным покупателям – участникам каналов сбыта на одних и тех же условиях. Ценовая дискриминация допустима лишь в отношении товаров различного качества, однако в этом случае от производителя требуется доказательство того, что в ценах строго учтены качественные различия.

Государство также принимает меры по защите мелких магазинов от нечестной ценовой конкуренции со стороны более крупных. Запрещено продавать продукцию по ценам ниже её себестоимости с целью привлечения покупателей и устранения конкурентов. Оптовые и розничные торговцы должны реализовывать продукцию по ценам, включающим издержки и фиксированный процент к ним, а также покрывающим накладные расходы и прибыль. В особенности это относиться к таким товарам, как хлеб, молочные продукты, спиртные напитки.

На решения по ценам влияют и участники каналов товародвижения от производителя до оптовой и розничной торговли. Все они стремятся увеличить объём реализации и прибыли и установить больший контроль за ценами. Фирма – производитель влияет на цену товара, используя систему монопольного товародвижения, сводя до минимума продажу товаров через магазины, торгующие по сниженным ценам. Производитель открывает собственные магазины и сам контролирует в них цены.

Оптовая или розничная торговля добивается большей доли участия в ценообразовании, демонстрируя производителю свою роль как покупателя товара, ассоциируя рост прибыли с наиболее удачной и современной формой продажи. Она отказывается от реализации невыгодной продукции, реализует товары конкурирующих фирм, тем самым располагая покупателя к продавцу, а не к производителю. В некоторых случаях торговля сознательно совершает действия, направленные против марки товара: придерживает продукцию, устанавливает на неё более высокую цену, в то время как товары других марок продаёт по более низким ценам.

Чтобы достигнуть согласия всех участников канала сбыта в решениях по ценам, производителю необходимо: обеспечить соответствующую долю прибыли каждому участнику для покрытия его расходов и получения доходов; предоставить гарантии оптовой и розничной торговле в получении продукции по самым низким ценам; предложить особые согласия, включающие скидки с цены на определённый период или бесплатную партию товаров для стимулирования закупок оптовой и розничной торговлей.

Важный элемент, влияющий на уровень цен, - конкуренция. В зависимости от того, кто контролирует цены, различают три вида конкурентных сред. (Смотреть приложение рис.7).

Среда, где цены контролируются рынком, отличается высокой степенью конкуренции, а также сходством товаров и услуг. Именно в этой среде фирме важно правильно установить цены. Завышенные цены оттолкнут покупателей и привлекут их к конкурирующим фирмам, а сниженные цены не обеспечат условий для продуктивной деятельности. Однако утаить от конкурентов успешную ценовую стратегию не возможно. В связи с этим перед руководством предприятия стоит большая и трудная задача – увидеть перспективы выбранной стратегии цен, не допустить перерастания конкуренции в ценовые войны.

Среде, цены в которой контролируется фирмой, присущи ограниченная конкуренция и различия в товарах (услугах). В этих условиях фирмам относительно проще функционировать, получая высокие прибыли: их продукция вне конкуренции. И при высоких, и при низких ценах на свою продукцию фирмы находят покупателей, а выбор цены зависит только от стратегии и целевого рынка.

Среда, где цены контролируются государством, распространяется на транспорт, связь, коммунальные услуги, ряд продовольственных товаров. Правительственные организации, уполномоченные контролировать цены, устанавливают их уровень после всестороннего изучения информации, полученной от заинтересованных в данном товаре сторон – от потребителей и производителей. Конечная цена товара зависит от издержек на приобретение сырья, рабочей силы, отдельных компонентов товара, от издержек на транспорт, рекламу, охрану окружающей среды. Указанные затраты не могут контролироваться фирмой, но должны быть учтены при ценообразовании. Достичь этого фирма может несколькими способами.

Во – первых, с ростом затрат фирма может повысить цены на свою продукцию, перекладывая всю тяжесть этого на потребителя.

Во – вторых, фирма может частично компенсировать рост издержек за счёт своих внутренних резервов, не меняя ассортимента продукции.

В – третьих, фирма может изменить изделия (уменьшить их размер, незначительно снизить качество за счёт использования более дешевого сырья), но сохранить уровень цен неизменным. Обычно это происходит при выпуске товаров массового спроса, на которые распространяются долговременные цены.

В – четвёртых, фирма может усовершенствовать продукцию до такой степени, что рост цены не будет рассматриваться покупателями как чрезмерный, а скорее свяжется в сознании с повышенным комфортом, высоким качеством и престижем товара.

В – пятых, с уменьшением издержек фирма может снизить цены на продукцию или оставить их неизменными, увеличив свою долю прибыли.

Расчетная часть

Таблица №1 « Расчет себестоимости продукции по статьям калькуляции»

| Статьи затрат | Вид продукции | Сумма, руб. |

| 1.Сырьё и материалы(за вычетом возвратных отходов) - основные | Изделие 1 | 795 |

| Изделие 2 | 910 | |

| Изделие 3 | 602 | |

| - вспомогательные | Изделие 1 | 112 |

| Изделие 2 | 168 | |

| Изделие 3 | 79 | |

| 2. Покупные полуфабрикаты и комплектующие изделия | Изделие 1 | 157 |

| Изделие 2 | 196 | |

| Изделие 3 | 109 | |

| 3. Топливо на технологические цели | Изделие 1 | 406 |

| Изделие 2 | 460 | |

| Изделие 3 | 165 | |

| 4. Энергия на технологические цели | Изделие 1 | 556 |

| Изделие 2 | 459 | |

| Изделие 3 | 364 | |

| 5. Заработная плата производственных рабочих | Изделие 1 | 1160 |

| Изделие 2 | 1365 | |

| Изделие 3 | 1110 | |

| 6. отчисления на социальные нужды 26% | Изделие 1 | 301,6 |

| Изделие 2 | 354,9 | |

| Изделие 3 | 288,6 | |

| Цеховая себестоимость | Изделие 1 | 3487,6 |

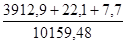

| Изделие 2 | 3912,9 | |

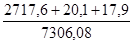

| Изделие 3 | 2717,6 | |

| 7.Общепроизводственные расходы -затраты на амортизацию зданий и сооружений | Изделие 1 | 74 |

| Изделие 2 | 135 | |

| Изделие 3 | 70 | |

| - заработная плата руководителей и других категорий работников | Изделие 1 | 910 |

| Изделие 2 | 1173 | |

| Изделие 3 | 898 | |

| - отчисления на социальные нужды 26% | Изделие 1 | 236,6 |

| Изделие 2 | 304,98 | |

| Изделие 3 | 233,48 | |

| 8.Общехозяйственные расходы а) коммунальные услуги: - отопление помещений | Изделие 1 | 88 |

| Изделие 2 | 110 | |

| Изделие 3 | 51 | |

| - освещение помещений | Изделие 1 | 75 |

| Изделие 2 | 134 | |

| Изделие 3 | 109 | |

| б) амортизация основных средств | Изделие 1 | 98 |

| Изделие 2 | 266 | |

| Изделие 3 | 196 | |

| в) страховые взносы | Изделие 1 | 26,2 |

| Изделие 2 | 33,2 | |

| Изделие 3 | 27,7 | |

| г) арендная плата | Изделие 1 | 135 |

| Изделие 2 | 221 | |

| Изделие 3 | 182 | |

| д) канцтовары | Изделие 1 | 7,4 |

| Изделие 2 | 10,9 | |

| Изделие 3 | 12 | |

| е) процент за кредит | Изделие 1 | 1876 |

| Изделие 2 | 3780 | |

| Изделие 3 | 2730 | |

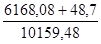

| Производственная себестоимость | Изделие 1 | 7013,8 |

| Изделие 2 | 10080,98 | |

| Изделие 3 | 7226,78 | |

| Коммерческие расходы: - упаковка | Изделие 1 | 17 |

| Изделие 2 | 22,1 | |

| Изделие 3 | 20,1 | |

| - реклама | Изделие 1 | 38,2 |

| Изделие 2 | 48,7 | |

| Изделие 3 | 41,3 | |

| - транспорт | Изделие 1 | 16,5 |

| Изделие 2 | 7,7 | |

| Изделие 3 | 17,9 | |

| Полная себестоимость | Изделие 1 | 7085,5 |

| Изделие 2 | 10159,48 | |

| Изделие 3 | 7306,08 |

Таблица №2 «Себестоимость продукции предприятия по элементам экономических затрат»

| Наименование элементов затрат | Наименование элементов затрат | Вид продукции | Сумма, руб. |

| Материальные затраты | Сырьё и материалы - основные | Изделие 1 | 795 |

| Изделие 2 | 910 | ||

| Изделие 3 | 602 | ||

| - вспомогательные | Изделие 1 | 112 | |

| Изделие 2 | 168 | ||

| Изделие 3 | 79 | ||

| Покупные полуфабрикаты и комплектующие изделия | Изделие 1 | 157 | |

| Изделие 2 | 196 | ||

| Изделие 3 | 109 | ||

| Топливо на технологические цели | Изделие 1 | 406 | |

| Изделие 2 | 460 | ||

| Изделие 3 | 165 | ||

| коммунальные услуги: - отопление помещений | Изделие 1 | 88 | |

| Изделие 2 | 110 | ||

| Изделие 3 | 51 | ||

| - освещение помещений | Изделие 1 | 75 | |

| Изделие 2 | 134 | ||

| Изделие 3 | 109 | ||

| Энергия на технологические цели | Изделие 1 | 556 | |

| Изделие 2 | 459 | ||

| Изделие 3 | 364 | ||

| Итого | Изделие 1 | 2189 | |

| Изделие 2 | 2437 | ||

| Изделие 3 | 1479 | ||

| Затраты на оплату труда | Заработная плата производственных рабочих | Изделие 1 | 1160 |

| Изделие 2 | 1365 | ||

| Изделие 3 | 1110 | ||

| заработная плата руководителей и других категорий работников | Изделие 1 | 910 | |

| Изделие 2 | 1173 | ||

| Изделие 3 | 898 | ||

| Итого | Изделие 1 | 2070 | |

| Изделие 2 | 2538 | ||

| Изделие 3 | 2008 | ||

| Отчисления на социальные нужды | отчисления на соц. нужды произ.рабоч. 26% | Изделие 1 | 301,6 |

| Изделие 2 | 354,9 | ||

| Изделие 3 | 288,6 | ||

| отчисления на соц. нужды руков. и др. категорий 26% | Изделие 1 | 236,6 | |

| Изделие 2 | 304,98 | ||

| Изделие 3 | 233,48 | ||

| Итого | Изделие 1 | 538,2 | |

| Изделие 2 | 659,88 | ||

| Изделие 3 | 522,08 | ||

| Затраты на амортизацию основных фондов | амортизация основных средств | Изделие 1 | 98 |

| Изделие 2 | 266 | ||

| Изделие 3 | 196 | ||

| затраты на амортизацию зданий и сооружений | Изделие 1 | 74 | |

| Изделие 2 | 135 | ||

| Изделие 3 | 70 | ||

| Итого | Изделие 1 | 172 | |

| Изделие 2 | 401 | ||

| Изделие 3 | 266 | ||

| Прочие затраты | страховые взносы | Изделие 1 | 26,2 |

| Изделие 2 | 33,2 | ||

| Изделие 3 | 27,7 | ||

| арендная плата | Изделие 1 | 135 | |

| Изделие 2 | 221 | ||

| Изделие 3 | 182 | ||

| канцтовары | Изделие 1 | 7,4 | |

| Изделие 2 | 10,9 | ||

| Изделие 3 | 12 | ||

| процент за кредит | Изделие 1 | 1876 | |

| Изделие 2 | 3780 | ||

| Изделие 3 | 2730 | ||

| Коммерческие расходы: - упаковка | Изделие 1 | 17 | |

| Изделие 2 | 22,1 | ||

| Изделие 3 | 20,1 | ||

| - реклама | Изделие 1 | 38,2 | |

| Изделие 2 | 48,7 | ||

| Изделие 3 | 41,3 | ||

| - транспорт | Изделие 1 | 16,5 | |

| Изделие 2 | 7,7 | ||

| Изделие 3 | 17,9 | ||

| Итого | Изделие 1 | 2116,3 | |

| Изделие 2 | 4123,6 | ||

| Изделие 3 | 3031 | ||

| Полная себестоимость |

| Изделие 1 | 7085,5 |

| Изделие 2 | 10159,48 | ||

| Изделие 3 | 7306,08 | ||

| Полная себестоимость с учётом производственных программ |

| Изделие 1 | 2479925 |

| Изделие 2 | 5282929,6 | ||

| Изделие 3 | 1315094,4 | ||

| Затраты на производство и реализацию по предприятию в целом | 9077949 | ||

Далее расчёт проводится по следующим этапам:

1. Определим удельный вес условно – переменных затрат в себестоимости продукции:

Упер =  * 100, %

* 100, %

Упер.изд.1 =  *100% =

*100% =  *100% = 0,497=49,7%;

*100% = 0,497=49,7%;

Упер.изд.2 =  *100% =

*100% =  *100% = 0,388 = 38,8%;

*100% = 0,388 = 38,8%;

Упер.изд.3 =  *100% =

*100% =  *100% = 0,377 = 37,7%.

*100% = 0,377 = 37,7%.

Удельный вес условно – переменных затрат в себестоимости продукции составило по изделию1 - 49,7%, по изделию2 - 38,8% и по изделию3 - 37,7%.

где Упер – удельный вес условно – переменных затрат в себестоимости продукции, %

Зпер – стоимость условно – переменных затрат, руб.

Сп – полная себестоимость продукции, руб.

2. Определим удельный вес условно – постоянных затрат в себестоимости продукции:

Упост =  *100, %

*100, %

Упост.изд.1 =  *100% =

*100% =  *100% = 0,503 = 50,3%;

*100% = 0,503 = 50,3%;

Упост.изд.2 =  *100% =

*100% =  *100% = 0,612 = 61,2%;

*100% = 0,612 = 61,2%;

Упост.изд.3 =  *100% =

*100% =  *100% = 0,623 = 62,3%.

*100% = 0,623 = 62,3%.

Удельный вес условно – постоянных затрат в себестоимости продукции составило по изделию1 - 50,3%, по изделию2 - 61,2% и по изделию3 - 62,3%

где Упост - удельный вес условно – постоянных затрат в себестоимости продукции, %

Зпост – стоимость условно – постоянных затрат, руб.

Сп – полная себестоимость продукции, руб.

3. Определим валовую прибыль предприятия:

Пв = Вр – Сп

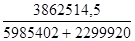

Пв изд.1 = (11056*350) – 7085,5 = 3869600 – 7085,5 = 3862514,54 руб;

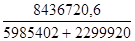

Пв изд.2 = (16244*520) – 10159,48 = 8446880 – 10159,48 = 8436720,6 руб;

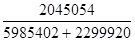

Пв изд.3 = (11402*180) – 7306,08 = 2052360 – 7306,08 = 2045054 руб.

Прибыль валовая составила по изделию1 - 3862514,54 руб, по изделию2 - 8436720,6 руб. и по изделию3 – 2045054 руб.

где Вр – выручка от реализации продукции (объём реализованной продукции в действующих ценах), руб.

Сп – полная себестоимость продукции предприятия, руб.

4. Определим показатели рентабельности:

- расчёт рентабельности продукции

Рпрод =  *100, %

*100, %

Рпрод.изд.1 =  *100 = 155,4%;

*100 = 155,4%;

Рпрод.изд.2 =  *100= 160%;

*100= 160%;

Рпод.изд.3 =  *100 = 155,5%.

*100 = 155,5%.

Рентабельность продукции составила по изделию1 -155,4%; по изделию2 -160% и по изделию3 - 155,5%.

- расчёт рентабельности производства

Рпроизв =  *100, %

*100, %

Рпроизв.изд.1 =  *100 =

*100 =  *100 = 46,6%;

*100 = 46,6%;

Рпроизв.изд2 =  *100 =

*100 =  *100 = 101,8%;

*100 = 101,8%;

Рпроизв.изд.3 =  *100 =

*100 =  *100 = 24,7%.

*100 = 24,7%.

Рентабельность производства составила по изделию1 - 46,6%, по изделию2 - 101,8% и по изделию3 - 24,7%.

где ОПФ - среднегодовая стоимость основных производственных фондов, руб.

НОС – среднегодовая стоимость нормируемых оборотных средств, руб.

5. Определим фондоотдачу от использования основных производственных фондов:

Фо =  *100, руб.

*100, руб.

Фо =

= 1,52 руб.

= 1,52 руб.

Фо > 1 предприятие использует основные фонды эффективно, т.к. на каждый вложенный рубль в основные фонды приходится 1,52 руб. готовой продукции.

где Врс – объём реализованной продукции, исчисленной по полной себестоимости, руб.

6. Определим фондоёмкость продукции:

Фе =  или Фе =

или Фе =  , руб.

, руб.

Фе =  = 0,66 руб.

= 0,66 руб.

Фе < 1 предприятие использует основные фонды эффективно.

7. Определим фондовооружённость рабочих:

Фр =  , руб.

, руб.

Фр =  = 171011,48 руб.

= 171011,48 руб.

Фондовооружённость рабочих составила 171011,48 руб.

где Чср – среднесписочная численность рабочих.

8. Определим производительность труда:

Пт =  , руб

, руб

Пт =  = 359221 руб.

= 359221 руб.

Производительность труда составила 359221 руб.

где Пт – выработка на одного работающего, руб.,

Чр – численность работающих, чел.,

Вр – объём продукции в действующих ценах, руб.

9. Определим затраты на 1 руб. товарной продукции:

З =  , руб

, руб

З =  =

=  = 0,63 руб.

= 0,63 руб.

Затраты на 1 руб. товарной продукции составило 0,63 руб.

где Вр - объём продукции, исчисленной в ценах, руб.

10. Определим показатели уровня использования оборотных средств:

- рассчитаем коэффициент оборачиваемости

Коб =  ;

;

Коб =  = 3 оборота.

= 3 оборота.

Оборотные средства за анализируемый период совершили 3 полных оборота.

- рассчитаем коэффициент загрузки средств в обороте

Кз =  или Кз =

или Кз =  , руб

, руб

Кз =  = 0,25 руб.

= 0,25 руб.

Сумма оборотных средств авансируемых на 1 рубль составила 0,25 рублей, что свидетельствует об эффективности использования оборотных средств.

- определим длительность одного оборота в днях

Д =  ;

;

Д =  = 94 дней.

= 94 дней.

Предприятию за 94 дня возвращаются его оборотные средства в виде выручки от реализации продукции.

где Т – количество календарных дней в отчётном периоде.

11. Определим чистую прибыль предприятия:

Пч = Пв – Н,

Пч = 3862514,5 – 3572657,5 = 289857 руб.

Чистая прибыль предприятия составила 289857 руб.

где Н – сумма обязательных финансовых платежей, руб.

Н = НДС + Нпр + Ним + Нсб

Н = 2872547+580402,56+119708,04 = 3572657,5 руб.

Сумма обязательных финансовых платежей составила 3572657,5 руб.

где НДС – налог на добавленную стоимость, руб.

НДС = (Вр – МЗ) * 0,2, руб.

НДС = (14368840 – 6105) *0,2 = 14362735*0,2 = 2872547 руб.

Налог на добавленную стоимость составила 2872547 руб.

Нпр – налог на прибыль предприятия, руб.

Нр = (Вр – Сп – НДС) * 0,24, руб.

Нр = (14368840 – 9077949 – 2872547)*0,24 = 2418344*0,24 = 580402,56 руб.

Ним – налог на имущество предприятия, руб.

Ним = ОПФ * 0,02, руб.

Ним = 5985402*0,02 = 119708,04 руб.

Налог на имущество предприятия составила 119708,04 руб.

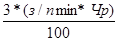

Нсб – целевой сбор на нужды муниципальной милиции, благоустройства территории города, социальную защит населения и уборку территории города

Нсб =  , руб

, руб

Нсб =  = 120 руб.

= 120 руб.

Целевой сбор на различные нужды составило 120 руб.

где 3% - ставка налога,

з/п min – минимальная заработная плата в РФ, руб.

Чр – численность работников, чел.

12. Определение изменения себестоимости продукции под влиянием технико– экономических факторов.

1. Определим изменения себестоимости под влиянием изменения производительности труда:

± Спт = (1- jзп / jпт)* dзп *100, %

± Спт = (1- jзп / jпт)* dзп *100, %

jзп =  =

=  =1,05;

=1,05;

jпт =  =

=  =1,08;

=1,08;

dзп =ЗП/с/с.

dзп =  =

=  = 0,26

= 0,26

± Спт = (1- 1,05 / 1,08) * 0,26 * 100 = 0,78%.

± Спт = (1- 1,05 / 1,08) * 0,26 * 100 = 0,78%.

Под влиянием изменения производительности труда произошло снижение себестоимости на 0,78%.

2. Определим изменения себестоимости под влиянием изменения объёма производства:

± Сv = (1 – jуп / jv) * dуп * 100, %

± Сv = (1 – jуп / jv) * dуп * 100, %

jуп = 1

jv =  = 1,11

= 1,11

dуп =  =

=  = 0,58

= 0,58

± Сv = (1 – 1 / 1,11) * 0,58 * 100 = 5,8%

± Сv = (1 – 1 / 1,11) * 0,58 * 100 = 5,8%

Под влиянием изменения величины объёма производства произошло снижение себестоимости на 5,8 %.

3. Определим изменения себестоимости под влиянием изменения норм и цен на материальные ресурсы:

± Сн.ц. = (1 – jн *jц) *dм *100, %

± Сн.ц. = (1 – jн *jц) *dм *100, %

jн =  = 0,97

= 0,97

jц =  = 1,05

= 1,05

dм =  =

=  = 0,25.

= 0,25.

± Сн.ц. = (1 – 0,97 * 1,05) * 0,25 * 100 = - 0,5 %

± Сн.ц. = (1 – 0,97 * 1,05) * 0,25 * 100 = - 0,5 %

Под влиянием изменения величины норм и цен на материальные ресурсы произошло увеличение на 0,5 %.

4. Определим общее изменение себестоимости.

± Собщ.= ± Спт ± Сv ± Сн.ц., %

± Собщ.= ± Спт ± Сv ± Сн.ц., %

± Собщ.= 0,78 + 5,8 – 0,5 = 6,08 %.

Под влиянием технико-экономических факторов произошло снижение себестоимости на 6,08 %.

Заключение.

В данной курсовой работе рассмотрены наиболее важные показатели, которые свидетельствуют об эффективности деятельности предприятия.

По данным таблицы 1 «Расчет себестоимости продукции по статьям калькуляции» мы определили цеховую себестоимость: изделие 1 – 3487,6 руб.; изделие 2 – 3912,9 руб.; изделие 3 – 2717,6 руб. Производственная себестоимость составила: изделие 1 –7013,8 руб.; изделие 2 – 10080,98 руб.; изделие 3 – 7226,78 руб. Полная себестоимость составила: изделия 1 – 7085,5 руб., изделия 2 – 10159,48 руб., изделия 3 –7306,08 руб.

По данным таблицы 2 «Себестоимость продукции предприятия по элементам экономических затрат (по всем видам продукции с учетом производственной программы)» мы определили материальные затраты: изделие 1 – 2189 руб.; изделие 2 –2437 руб.; изделие 3 – 1479 руб. Затраты на оплату труда составили: изделие 1 – 2070 руб.; изделие 2 – 2538 руб.; изделие 3 –2008 руб. Отчисления на социальные нужды по изделию 1 – 538,2 руб., по изделию 2 – 659,88 руб., по изделию 3 – 522,08 руб. Определили затраты на амортизацию основных фондов: изделие 1 – 172 руб.; изделие 2 – 401 руб.; изделие 3 – 266руб. Прочие затраты составили: изделие 1 – 2116,3 руб.; изделие 2 – 4123,6 руб.; изделие 3 – 3031 руб.

Рассчитав все затраты мы определили полную себестоимость с учетом производственной программы: изделие 1 – 2479925 руб.; изделие 2 –5282929,6 руб.; изделие 3 – 1315094,4 руб. Затраты на производство и реализацию продукции по предприятию в целом составила 9077949 руб.

Удельный вес условно-переменных затрат в себестоимости продукции, по изделию 1 - 49,7%; по изделию 2 - 38,8%; по изделию 3 - 37,7%.

Удельный вес условно-постоянных затрат в себестоимости по изделию 1 - 50,3%; по изделию 2 - 61,2%; по изделию 3 - 62,3%.

Валовая прибыль предприятия по изделию 1 - 3862514,54 руб.; по изделию 2 -8436720,6 руб.; по изделию 3 – 2045054 руб.

Показатель рентабельности дает представление об прибыльности и доходности предприятия. По данным расчета рентабельность продукции составила по изделию1 - 155,4%; по изделию2 - 160%; по изделию3- 155,5%.Рентабельность производства по изделию 1 - 46,6%; по изделию 2 - 101,8%; по изделию 3 - 24,7%.

Рентабельность продукции и рентабельность производства нельзя сравнивать, т.к. для их расчетов берутся различные базы для сравнения.

На основе исходных данных и выполненных ранее расчетов мы определили фондоемкость и фондоотдачу от использования ОПФ. Фондоотдача отражает количество произведенной продукции в расчете на 1руб. основных производственных фондов. Фондоотдача от использования ОПФ составила 1,52 руб.., т.е. на каждый рубль, вложенный в ОПФ приходится 1,52 руб. Фо > 1, это свидетельствует о эффективности вложения средств в ОПФ. Фондоемкость – показатель, обратный фондоотдаче. Он отражает стоимость основных производственных фондов в расчете на 1руб. реализованной продукции. Фондоемкость продукции составила 0,66 руб. Фе < 1, это свидетельствует о достаточной эффективности использования ОПФ в анализируемом периоде.

Фондовооруженность характеризует оснащенность работников предприятия основными производственными фондами. Фондовооруженность рабочих составила 171011,48 руб.

Производительность труда (важнейший экономический показатель, характеризующий эффективность затрат труда в материальном производстве как отдельного работника, так и коллектива предприятия в целом) составила 359221 руб.

Зная полную себестоимость продукции предприятия и выручку от реализации продукции мы определили, что затраты на 1руб. товарной продукции составляют 0,63 руб., что свидетельствует об эффективности использования ОПФ.

Для определения уровня использования оборотных средств применяются показатели. Коэффициент оборачиваемости (показывает, сколько оборотов совершили оборотные средства за анализируемый период) равен 3 полным оборотам. Коэффициент загрузки средств в обороте (характеризует сумму оборотных средств, приходящихся на 1руб. выручки от реализации) составил 0,25 руб < 1, это свидетельствует об эффективном использования оборотных средств. Длительность одного оборота (показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции) составил 94 дня. Об улучшении использования оборотных средств будет свидетельствовать снижение в их потребности, т.е. экономия или высвобождение оборотных средств.

Чистая прибыль от реализации продукции (работ, услуг) определяется валовой прибылью от реализации продукции (работ, услуг) без НДС и аналогичных обязательных платежей. Сумма обязательных финансовых платежей составила 3572657,5 руб. Мы определили чистую прибыль предприятия 289857 руб.

Одним из методов планирования себестоимости продукции является метод планирования себестоимости по технико-экономическим факторам, который был использован для расчетов в данной курсовой работе. Этот метод позволяет учесть факторы, которые будут влиять на себестоимость продукции в плановом периоде, а следовательно и на финансовое состояние предприятия в целом.

Мы определили, что под влиянием изменения производительности труда произошло снижение себестоимости на 0,78%.

Под влиянием изменения объема производства произошло снижение себестоимости на 5,8%.

С изменением норм и цен на материальные ресурсы себестоимость снизилась на 0,5%.

Под влиянием рассмотренных технико-экономических факторов произошло общее снижение себестоимости на 6,08 %. Снижение затрат позволяет предприятию повысить свой уровень рентабельности, расширить производство, изменить и увеличить ассортимент выпускаемой продукции.

Итак, мы рассмотрели основные экономические показатели деятельности предприятия и можем сделать вывод об улучшении состояния предприятия в целом.

Работая над данной курсовой работой, я закрепила теоретический материал и практические навыки расчета основных экономических показателей деятельности предприятия.

Приложения.

| Себесто-имость продукции С | Прибыль предп-риятия П | Акциз по подакцизным товарам Накц | Налог на добавленную стоимость НДС | Наценки посреднических организаций Псб., Зсб. | Торговые (розничные) наценки Пр., Зр. |

| Ц опт. отпускная (оптовая) цена предприятия | |||||

| Ц опт. пром. оптовая рыночная цена промышленности | |||||

| Ц розн. Розничная цена товара | |||||

Рис.1 Структура розничной цены

| Постановка задачи по ценообра-зованию | Опреде-ление спроса | Оценка издержек производства | Анализ цены конкурентов | Выбор метода ценообра- зования | Установ- ление оконча- тельной цены |

Рис.2. Последовательность разработки и расчёта цены

|  |

Р2 Р2

Р1 Р1

К2 К1 К2 К1

Количество Количество

Рис.3 неэластичный спрос Рис.4 эластичный спрос

| Возможная цена | |||

| Минимальная цена (издержки производства) | Себестоимость продукции + Наценка. Учёт цены конкурента | Издержки производства + Уникальные возможности товара | Максимальная цена |

|

из

5.00

|

Обсуждение в статье: Факторы, влияющие на уровень цен |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы