|

Главная |

Бюджеты органов местного самоуправления

|

из

5.00

|

Местные бюджеты составляют третий уровень бюджетной системы Российской Федерации. Ст. 14 БК РФ определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных в предметам ведения местного самоуправления.

За последние годы на местные бюджеты были переложены дополнительны расходы по финансированию социальной инфраструктуры и ряд других расходов, однако их доходная база не была расширена. Существующая практика, при которой до 60% от суммы налогов, собранных в муниципальном образовании, уходят в региональный и федеральный бюджеты, а собственные расходы покрываются иногда лишь на 10% (в муниципальных образованиях Республики Марий Эл, в Удмуртии, в Камчатской, Липецкой и др. областях) [14, С.10] превращает органы местного самоуправления в постоянных просителей. В конце 2002 г. собственные доходы бюджетов городов составляли 23,9%, поселков - 11,9%, сельских районов - 11,8%, сельских поселений - 5,8% [27, С.203]. Очевидно, что для создания работоспособного местного самоуправления необходимо решить задачу финансового обеспечения этого уровня власти. На практике же за последние 5 лет доля местного самоуправления в доходах консолидированного бюджета РФ сократилась с 28% до 21%, а доля расходов возросла с 29% до 31% [20, С.11].

Из общих расходов бюджетов всех уровней сегодня приходится: 42% всех расходов на социальную политику, 57% - на здравоохранение и физкультуру, 42% - на культуру и искусство, 66% - на жилищно-коммунальное хозяйство, 67% - на образование [19, с.20]. В качестве одной из мер для решения вопроса бюджетного обеспечения местных бюджетов в РФ принят закон «О финансовых основах местного самоуправления в Российской Федерации», установивший единую методологию формирования местных бюджетов для всех субъектов РФ. Однако без закрепления за местными бюджетами реальных размеров доходов, отвечающих потребностям бюджетов муниципальных образований, проблему решить невозможно (в настоящее время БК РФ - ст. 60 -закрепил за местными бюджетами в полном размере только государственную пошлину и местные налоги и сборы). В качестве иллюстрации приведем выдержку из Закона УР «О бюджетной системе Удмуртской Республики на 2003 год» (ст. 19):

«В 2003 году передать в бюджеты районов и городов:

- налог на прибыль (доход) предприятий и организаций в размере 22% от налогооблагаемой прибыли, кроме:

- Можгинского района и города - 5%, Воткинского района и города - 21%, Сарапульского района и города - 20%;

- подоходный налог с физических лиц, удерживаемый предприятиями, учреждениями и организациями по ставке 11%;

- налог на имущество предприятий в размере 100%;

Для финансирования капитальных вложений на территории г. Сарапула в сумме 83000 тыс. рублей и содержания объектов социальной сферы передать в бюджет г. Сарапул 50% налога на добавленную стоимость на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории г. Сарапула.

Для финансирования капитальных вложений на территории г. Ижевска в сумме 243000 тыс. рублей передать в бюджет г. Ижевска 14% налога на добавленную стоимость на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории г. Ижевска.»

Статья 21 того же закона устанавливает размер финансовой помощи районам и городам (дотации), производимой из бюджета Удмуртской Республики: 1251664 тыс. руб. (почти 10% всех расходов бюджета УР).

Содержание этих статей является следствием общероссийской политики в области финансирования местных бюджетов: финансирование производится за счет перераспределения бюджетных доходов между уровнями бюджетной системы, а не путем разграничения между уровнями самих доходов. Показательно в этом отношении звучит выступление Президента Удмуртской Республики: «На местах должны приниматься адекватные меры, направленные на полное поступление в бюджет обязательных платежей. …Для того, чтобы стимулировать такую работу, объемы финансирования из республиканского бюджета должны быть пропорциональны объему сбора доходов на уровне каждого района и города».

Очевидно, что в том случае, если бы органы местного самоуправления собирали платежи не в вышестоящий, а в свой, местный бюджет, проблем со стимулированием их работы и необходимости их дотирования было бы гораздо меньше. Только в том случае, если будет проведено разграничение доходов, если за местными бюджетами будут закреплены реальные размеры доходов, можно говорить о финансовой состоятельности местного самоуправления в России.

Важная характеристика структуры расходов местных бюджетов – их распределение на бюджета текущих расходов и бюджет развития.

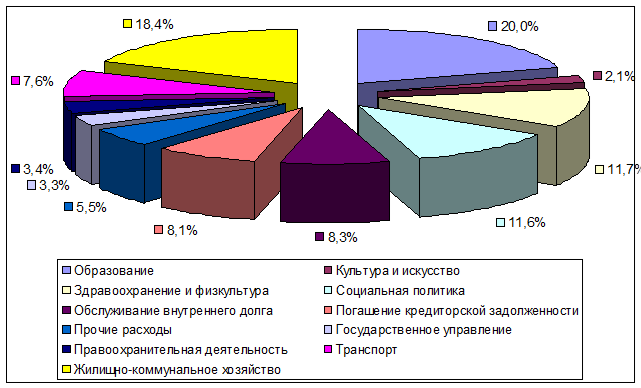

В Завьяловском районе Удмуртской Республики, например, расходы, включаемые в бюджет текущих расходов на 2003 год, составляют 87,8% к общим расходам района. Это финансирование основных районных служб (здравоохранения, образования, милиции, транспорта и др. служб), программ и мероприятий, расходов по обслуживанию основного долга и погашению кредиторской задолженности (рис.3.)

Структура бюджета текущих расходов Завьяловского района на 2003 г.

Рис. 3.

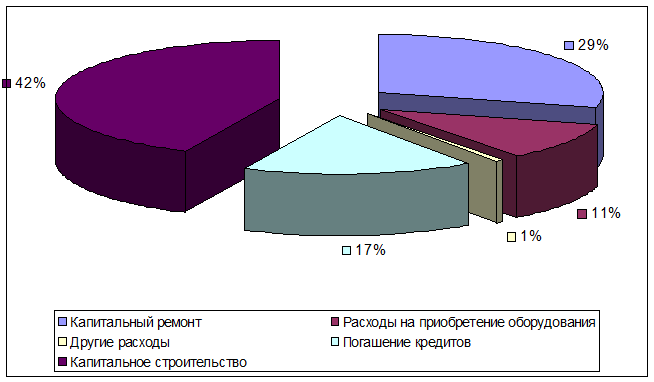

Расходы, включаемые в бюджет развития, составляют 12,2% к общим расходам бюджета Завьяловского района на 2003 год. К ним относятся: расходы адресной программы капитальных вложений; расходы на капитальный ремонт; на приобретение оборудования и предметов длительного пользования, предусмотренные отраслевыми комитетами и территориальными управлениями; погашение кредитов, полученных под поручительство Правительства УР на финансирование капительных вложений и процентов по ним (см. рис.4.).

Структура бюджета развития Завьяловского района на 2003 г.

Рис.4.

Итак, каждое звено бюджетной системы РФ решает определенные задачи по социально-экономическому развитию соответствующей территории. Концептуальные принципы построения бюджетной системы, отвечающей требованиям условий перехода к рыночным отношениям, законодательно закреплены в бюджетном кодексе РФ. Реализация положений Кодекса будет способствовать укреплению доходной базы консолидированных бюджетов субъектов РФ, что в свою очередь приведет к финансовой устойчивости территориальных и местных бюджетов.

|

из

5.00

|

Обсуждение в статье: Бюджеты органов местного самоуправления |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы