|

Главная |

Расчет прибыли и рентабельности

|

из

5.00

|

Прибыль - конечный финансовый результат деятельности хозяйствующего субъекта. Основной составной частью прибыли предприятия является прибыль от продажи продукции, работ, услуг - валовая прибыль.

Валовая прибыль представляет собой разницу между чистым доходом (выручкой) от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг). При этом чистым доходом (выручкой) от реализации считается сумма денежных средств, поступивших предприятию от продажи (отпуска) продукции (товаров, работ, услуг) по ценам реализации без налога на добавленную стоимость, акцизного сбора, других налогов, предоставленных скидок и др.

Себестоимость реализованной продукции (работ, услуг) - это выраженные в денежной форме текущие затраты предприятия по производству реализованной продукции, (работ, услуг).

Валовая прибыль является одним из слагаемых, необходимых для определения результата (прибыли) от операционной деятельности.

Прибыль от операционной (основной) деятельности определяется как сумма валовой прибыли и прочих операционных доходов за вычетом административных расходов, расходов на сбыт продукции и прочих операционных расходов.

При этом в состав прочих операционных доходов включают:

доход от операционной аренды активов;

доход от операционных курсовых разниц;

стоимость возмещения ранее списанных активов;

доход от реализации оборотных активов и др, В состав административных расходов включаются общехозяйственные затраты, связанные с управлением и обслуживанием производства: основная и дополнительная заработная плата управленческого (руководящего) персонала с отчислениями на социальное страхование; расходы на служебные командировки аппарата управления предприятием; расходы на содержание основных средств, прочих материальных необоротных активов

общехозяйственного назначения (амортизация, ремонт, отопление, освещение, водоснабжение и т.д.); расходы на услуги связи и т.д.

Прибыль от операционной деятельности учитывается при определении прибыли от производственно-финансовой (обыкновенной) деятельности предприятия.

Прибыль от производственно-финансовой (обыкновенной) деятельности предприятия определяется как сумма прибыли от операционной деятельности, доходов от участия в капитале, финансовых и прочих доходов за вычетом расходов, связанных с участием в капитале, финансовых и прочих расходов.

В составе прочих финансовых доходов учитываются дивиденды, проценты и другие доходы, полученные от финансовых инвестиций.

В состав прочих доходов включают:

доход от реализации финансовых инвестиций и необоротных активов;

доход от неоперационных курсовых разниц и другие доходы, возникающие в процессе обычной деятельности предприятия, но не связанные с его операционной деятельностью.

В составе финансовых расходов учитываются расходы на уплату процентов за пользование кредитами, полученными по облигациям, выпущенным по финансовой аренде, и другие расходы предприятия, связанные с привлечением заемного капитала.

В составе затрат, связанных с участием в капитале, учитываются убытки, причиненные инвестициями в ассоциированные, дочерние или совместные предприятия.

Рентабельность

Рентабельность - относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Показатели рентабельности (доходности) предприятия позволяют дать оценку его финансовых результатов и в конечном счете эффективности. К этим показателям обычно относят уровень рентабельности, который выражается как отношение того или иного вида прибыли к какой-либо базе. Разные показатели отражают разные стороны деятельности предприятия. Вполне естественно, что в целом эффективность работы предприятия может определяться лишь системой показателей рентабельности. Она, включает в себя пять групп показателей: рентабельность продукции, продаж, активов, собственного капитала и прочие показатели.

Рост этого показателя может отражать рост цен на продукцию при постоянных затратах или увеличение спроса и соответственно снижении затрат на единицу продукции. Уменьшение этого показателя отражает обратные тенденции. Кроме того, этот показатель показывает долю прибыли в выручке от реализации, следовательно, соотношения в ней прибыли и полной себестоимости реализуемой продукции. Именно с помощью этого показателя предприятия может принять решение по поводу выбора пути увеличения прибыли: или снижать себестоимость, или увеличивать объем производства.

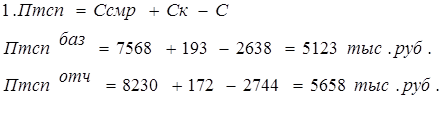

Определяем размер прибыли от сдачи товарной продукции заказчикам:

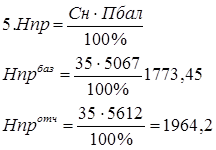

Балансовая прибыль:

Рентабельность от сдачи товарной строительной продукции:

Рентабельность от всей производственно-хозяйственной деятельности:

Расчет налога на прибыль:

Плата за заемные средства:

Чистая прибыль:

Прибыль в распоряжении предприятия:

Таблица 11

Показатели прибыли и рентабельности

| Показатели, тыс. руб. | Базисный период | Отчетный период | Отклонение |

| 1. Объем СМР | 7568 | 8230 | +662 |

| 2. Себестоимость продукции | 2638 | 2744 | +106 |

| 3. Прибыль от реализации товарной строительной продукции | |||

| 4. Результат по внереализационным операциям | 56 | 46 | -10 |

| 5. Балансовая прибыль | 5067 | 5612 | +545 |

| 6. Налог на прибыль | 1773,45 | 1904,2 | +190,75 |

| 7. Плата за заемные средства | 178,5 | 238 | +59,5 |

| 8. Чистая прибыль | 3115,05 | 3409,8 | +294,75 |

| 9. Сумма выплаченных дивидендов | |||

| 10. Прибыль в распоряжении организации | |||

| 11. Рентабельность от сдачи товарной строительной продукции, % | 67,69 | 68,75 | +1,06 |

| 12. Рентабельность от производственно-хозяйственной деятельности, % | 66,95 | 68, 19 | +1,24 |

Список литературы

1. Бакушев Н.И. Экономика строительной отрасли: учебник для ССУЗ. - М.: Академия, 2008-218 с.

2. Грибов В.Д., Грузинов В.П., Кузьменко В.А. Экономика организации (предприятия): учеб. пособие. - М.: КНОРУС, 2008 - 416 с.

. Кудина М.В. Основы экономики: учебник для ССУЗ. - М.: ИД ФОРУМ: ИНФРА-М, 2008. - 352с. - (Профессиональное образование)

. Сафронов Н.А. Экономика организации (предприятия: учеб. пособие для ССУЗ). - М.: Экономистъ, 2010 - 241 с.

. Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): учеб. / под. ред. И.В. Сергеева. - 3-е изд., перераб. И доп. - М.: ТК Велби, Изд-во Проспект, 2006. - 560 с.

. Чечевицына Л.И. Практикум по экономике организации: учеб. пособие для ССУЗ. - М. Инфра-М, 2008-322 с.

. Акимов В.В. Экономика отрасли (строительство): учебник для ССУЗ. - М.: ИНФРА. М., 2007 - 367 c.

. Кузнецов И.Н. Документационное обеспечение управления и делопроизводство: учебник для ССУЗ. - М.: Юрайт, 2010 - 576 с.

. Матегорина Н.М. Экономическая статистика: учебное пособие для ССУЗ. - Ростов н/Д.: Феникс, 2007-312 с.

. Муравьева Т.В. Экономика фирмы: учеб. Пособие для студ. сред. про. учеб заведений. - М.: Издательский центр "Академия", 2007 - 400с.

. Республика Башкортостан. Экономическая энциклопедия регионов России. \ Ред.Ф.И. Шамхалов. - М.: ЗАО "Экономика", - 2007-327с.

. Родионова И.А. Региональная экономика: учебное пособие для ССУЗ. - М.: Экзамен, 2007-215с.

. Сергеев И.В. Менеджмент: учеб. пособие для ССУЗ. - М.: ИНФРА-М, 2008. - 319 с.

. Слагода В.Г. Основы экономической теории: учебник для ССУЗ. - М.: ФОРУМ: ИНФРА - М, 2007-327 с.

. Слагода В.Г. Экономическая теория: рабочая тетрадь. - М.: ФОРУМ, 2006-241 с.

. Степанов И.С. Экономика строительства. - М. Юрайт, 2007. - 416 с.

. Экономика Башкортостана. / Под ред. Х.А. Барлыбаева: учебное пособие для ССУЗ. - Уфа: БГУ, 2007. - 544 с.

Интернет-ресурсы

18. Электронный учебник "Экономика организации (предприятия)"

19. http://www.e-college.ru/education/lib/abc. htm/ <http://www.e-college.ru/education/lib/abc.htm/>

. Электронный учебник "Организация труда персонала"

. http://www.e-college.ru/education/lib/abc. htm/ <http://www.e-college.ru/education/lib/abc.htm/>

. Электронный учебник "Основы менеджмента"

. http://www.e-college.ru/education/lib/abc. htm/ <http://www.e-college.ru/education/lib/abc.htm/>

|

из

5.00

|

Обсуждение в статье: Расчет прибыли и рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы