|

Главная |

Методика анализа экономической эффективности производства новой продукции

|

из

5.00

|

Себестоимость продукции - важный показатель экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъекта хозяйствования, конкурентоспособность продукции. Поэтому большое внимание следует уделить анализу и аудиту себестоимости продукции.

Анализ себестоимости продукции, работ, услуг является важным инструментом в системе управления расходами. Он дает возможность определить тенденцию изменения ее уровня, определить отклонения фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и произвести мероприятия по их освоению.

Эффективность системы управления расходами зависит от организации их анализа, которая определяется факторами:

формой и методом учета расходов, которые применяются на предприятии;

степенью автоматизации учетно-аналитического процесса на предприятии;

состоянием планирования и нормирования уровня операционных расходов;

наличием соответствующих видов ежедневной, еженедельной, ежемесячной информации внутренней отчетности об операционных расходах, которые дают возможность выявить отклонения их причины и своевременно применить корректирующие мероприятия для их устранения;

наличием специалистов, которые умеют грамотно анализировать и управлять процессом формирования расходов.

Целью анализа затрат себестоимости продукции является информационное обеспечение и всестороння оценка достигнутых результатов их оптимизации и обоснование управленческих решений относительно дальнейшей рационализации.

Объектами анализа себестоимости являются показатели:

абсолютная сумма операционных расходов в целом и по элементам;

расходы на гривну продукции;

себестоимость отдельных изделий;

отдельные статьи расходов;

расходы по центрам ответственности.

Задачами анализа себестоимости продукции являются:

оценка обоснованности плановых заданий по себестоимости продукции;

проверка достоверности информации о фактической себестоимости продукции;

оценка выполнения плановых заданий по обобщающим показателям их динамики;

исследования структуры затрат по сравнению с плановыми данными;

выявление резервов снижения затрат на производство и реализацию продукции;

разработка мероприятий относительно эффективного управления затратами и формирования себестоимости продукции.

Источниками информации для анализа являются статистическая отчетность форма № 5 - С "Отчет о затратах на производство продукции (работ, услуг)"; форма № 1 - ПВ "Отчет о труде", данные бизнес-плана, плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета расходов на основном и вспомогательном производствах.

Таким образом, при изучении себестоимости продукции следует уделить особое внимание ее анализу.

Анализ прямых затрат и их влияние на себестоимость продукции позволяет выбрать методы управления затратами, а при проведении аудита себестоимости продукции выявляются непродуктивные затраты и потери в производстве, а также соблюдение норм расхода сырья и материалов и выхода готовой продукции, что дает возможность выявить резервы снижения себестоимости продукции.

Затраты на гривну продукции - важный обобщающий показатель себестоимости продукции.

Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах:

Затраты на гривну продукции = Полная себестоимость / Стоимость продукции (1.1)

При исследовании данного показателя применяется факторный анализ, изучающий влияние на него различных факторов.

Анализ затрат на 1 гривну проводится по следующей схеме:

) фактические затраты сопоставляются с базисными;

2) определяется влияние факторов на изменение данного показателя;

) выявляются причины отклонения. Продолжительное время предприятия использовали методы учета полных затрат, которые предусматривали всестороннее и точное отражение всех затрат отчетного периода и осуществляли их группировку по трем направлениям:

по элементам (статьям) затрат;

по центрам ответственности;

по видам продукции.

Одним из существенных недостатков этих методов была условность распределения непрямых (накладных) затрат, что не давало точных данных о реальной себестоимости продукции. Попытка преодолеть данный недостаток привела к возникновению методов (систем) учета и калькулирования себестоимости продукции по неполным (переменным, прямым) затратам.

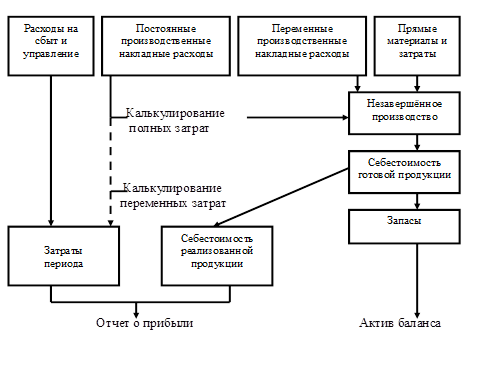

Калькулирование переменных затрат - этот метод калькулирования, который предусматривает включение в себестоимость продукции только переменных производственных затрат. Принципиальное отличие системы калькулирования переменных затрат от системы калькулирования полных затрат состоит в подходе к постоянным производственным затратам (рис.1.3).

Рис.1.3 Калькулирование полных и переменных затрат

Из приведенного рисунка видно, что в системе калькулирования полных затрат, в себестоимость продукции включаются все производственные затраты. Соответственно все производственные накладные расходы (как переменные, так и постоянные) распределяются между изделиями и включаются в себестоимость незавершенного производства и готовой продукции.

В условиях использования системы калькулирования переменных затрат не только операционные расходы, а и постоянные производственные затраты рассматриваются как затраты периода и списываются за счет прибыли. В результате в себестоимость незавершенного производства и готовой продукции включаются только переменные производственные затраты.

Система калькулирования переменных затрат позволяет определить материальный доход, который широко применяется для анализа рентабельности и принятия управленческих решений.

Маржинальный доход - это разница между доходом от реализации продукции и переменными затратами предприятия.

Маржинальный доход = Продажная стоимость - Переменные затраты (1.2)

Маржинальный доход отражает вклад сегмента (продукта, подразделения и др.) в покрытие постоянных затрат и формировании проблем.

С учетом этого можно выразить этот показатель как:

маржинальный доход = постоянные затраты + прибыль.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

После этого более детально изучают себестоимость готовой продукции по каждой статье затрат, для чего фактические данные сравнивают с данными плана, прошлых периодов, других предприятий.

Приведенные данные показывают рост по всем статьям затрат и в особенности по материальным затратам и заработной плате производственного персонала.

Аналогичные расчеты делаются по каждому виду готовой продукции. Установленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости готовой продукции должны быть выявлены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения. Большой удельный вес в себестоимости продукции занимают материальные затраты. Общая сумма материальных затрат в целом по предприятию зависит от объема производства готовой продукции, ее структуры и изменения удельных материальных затрат на отдельные виды готовой продукции. Уровень последних, в свою очередь, может измениться из-за количества (массы) израсходованных материальных ресурсов на единицу продукции и средней стоимости единицы материальных ресурсов. На многих предприятиях могут иметь место сверхплановые возвратные отходы сырья, которые можно реализовать или использовать для других целей. Если сопоставить их стоимость по цене возможного использования и по стоимости исходного сырья, то узнаем, на какую сумму увеличились материальные затраты, включенные в себестоимость готовой продукции.

Наличие сверхплановых безвозвратных отходов приводит к прямому удорожанию готовой продукции и уменьшению ее выпуска. Чтобы установить, насколько возросла сумма материальных затрат, необходимо сверхплановое количество безвозвратных отходов умножить на плановую цену исходного материала.

Прямые трудовые затраты занимают также значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

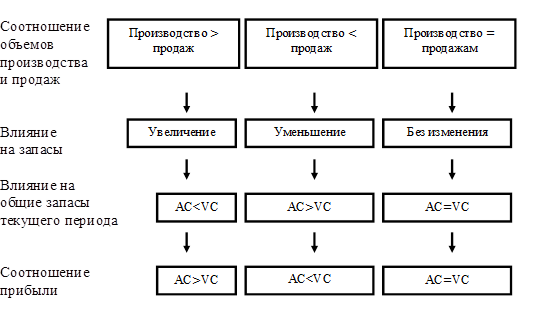

В отличие от традиционного отчета о прибыли, отчет, построенный на основе калькулирования переменных затрат отражает маржинальный доход или несколько показателей маржинального дохода: производственный, общий и т.д. На основе сделанного анализа можно изобразить влияние калькулирования полных и переменных затрат на прибыль таким образом (рис.1.4).

Рис.1.4 Сравнение калькулирования переменных (VC) и полных (AC) затрат

После общего анализа уровня себестоимости необходимо перейти к анализу изменения затрат по каждому элементу. Основное внимание при этом обращается на соответствие фактических затрат установленным нормам и нормативам, на выявление имеющихся возможностей и резервов экономии затрат по отдельным элементам себестоимости (текущих затрат).

Издержкоемкость (затраты на гривну произведенной продукции) - очень важный обобщающий показатель, характеризующий уровень себестоимости готовой продукции в целом по предприятию. Во-первых, он универсален: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной готовой продукции в действующих ценах. При его уровне ниже единицы производство готовой продукции является рентабельным, при уровне выше единицы - убыточным.

В процессе анализа следует изучить выполнение плана и динамику издержкоемкости продукции, а также провести межхозяйственные сравнения по этому показателю.

Необходимо также изучить изменение уровня издержкоемкости продукции по отдельным элементам затрат. После этого нужно установить факторы изменения общей издержкоемкости. После этого можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого абсолютные приросты издержкоемкости продукции за счет каждого фактора необходимо умножить на фактический объем реализации продукции отчетного периода, выраженный в ценах базисного периода.

В заключение обобщаются результаты факторного анализа прямых материальных затрат и определяются неиспользованные, текущие и перспективные резервы их сокращения на единицу готовой продукции.

Общая сумма прямой зарплаты зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний, в свою очередь, определяется трудоемкостью и уровнем оплаты труда за 1 чел. - ч.

Вначале необходимо узнать, как изменилась себестоимость единицы каждого вида продукции за счет трудоемкости продукции и уровня среднечасовой оплаты труда.

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путем сравнения фактической их величины на гривну продукции в динамике за 5-лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости продукции в динамике, по сравнению с планом и какая наблюдается тенденция - роста или снижения.

В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменения косвенных затрат. По своему составу это комплексные статьи. Они состоят, как правило, из нескольких элементов затрат.

Расходы по содержанию и эксплуатации машин и оборудования включают амортизацию машин и технологического оборудования, затраты на их ремонт, эксплуатацию, расходы по внутризаводскому перемещению грузов и др.

Некоторые виды затрат (например, амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными. Общая сумма амортизациизависит от количества машин и оборудования, их структуры, стоимости и норм амортизации. Стоимость оборудования может измениться за счет приобретения более дорогих машин и их переоценки в связи с инфляцией. Нормы амортизации зависят от амортизационной политики предприятия и метода ее начисления.

Удельная амортизация на единицу продукции зависит еще и от объема производства продукции. Чем больше продукции выпущено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции.

На величину эксплуатационных расходоввлияют количество действующего оборудования, время его работы и удельные расходы на один машиночас работы.

Затраты на ремонт оборудованиямогут измениться из-за объема ремонтных работ, их сложности, степени изношенности основных средств, стоимости запасных частей и ремонтных материалов, экономного их использования.

На сумму расходов по внутреннему перемещению грузовоказывают влияние вид транспортных средств, полнота их использования, степень выполнения производственной программы, экономное использование средств на содержание и эксплуатацию подвижного состава. Для анализа общепроизводственных и общехозяйственных расходовпо статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонения от плана и их причины.

Таким образом, можно сделать вывод, что эффективность деятельности предприятия зависит от выбранного метода калькулирования затрат. Так как система калькулирования полных затрат не дает точных и достоверных данных о фактической себестоимости продукции, то для предприятия рациональным является выбор системы калькулирования переменных затрат. Система калькулирования переменных затрат дает информацию, необходимую для принятия текущих решений, касающихся оптимизации производственной программы, ценообразования, расширения или сокращения производства определенной продукции и т.п.

Выводы по Разделу 1

. Разработка производственной программы включает решение следующих задач. Во-первых, планируется номенклатура, ассортимент и объём выпуска изготовляемой предприятием продукции, которые устанавливаются на основе централизованного задания по поставкам важнейших для народного хозяйства видов продукции и портфеля заказов предприятия с учётом его специализации. При этом учитываются и договоры по кооперированным поставкам, заключённые предприятием.

. Производственная деятельность организации состоит из хозяйственных процессов. Основными из производственных процессов являются снабжение, производство и реализация. Процессы включают в себя различного рода хозяйственные операции.

3. В зависимости от характера и масштаба выпускаемой продукции производственные процессы могут быть простыми и сложными. Продукция, изготовленная на предприятиях, как правило, состоит из большого количества деталей и сборочных единиц. Детали имеют разнообразные габаритные размеры, сложные геометрические формы, обрабатываются с большой точностью, для их изготовления требуются различные ресурсы. Все это усложняет производственный процесс, который делится на части, и отдельные части этого сложного процесса выполняются различными цехами и производственными участками завода.

4. Система учета затрат на производство должна отражать взаимосвязь приемов и способов обобщения затрат и контроля за использованием производственных ресурсов по сравнению с действующими нормами и планируемой эффективностью. К системе управленческого учета затрат на производство она относит три взаимосвязанных элемента: учет затрат на производство; учет выхода готовой продукции; определение ее себестоимости.

5. Место возникновения затрат - это структурные единицы и подразделения предприятия (цех, отделения, бригада, ферма, рабочие места, отделы, производства) или хозяйственный или географический сегмент, где происходит потребление производственных ресурсов и по которым организуются планирование и учет затрат производства для контроля и управления ими.

. Анализ себестоимости продукции, работ, услуг является важным инструментом в системе управления расходами. Он дает возможность определить тенденцию изменения ее уровня, определить отклонения фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и произвести мероприятия по их освоению.

Раздел 2. Аналитическая оценка экономической эффективности производства новой продукции предприятия ОАО "Крымхлеб"

2.1 Организационно-экономическая характеристика предприятия ОАО "Крымхлеб"

Открытое акционерное общество "Крымхлеб" является самым большим предприятием по производству хлебобулочных изделий в Крыму (Приложение № 1). Предприятие зарегистрировано в налоговых, статистических, государственных органах в соответствии с законодательством Украины.

ОАО "Крымхлеб" создано в соответствии с приказом ФИ АРК от 11.05.1998 г. № 767 путем преобразования государственного предприятия "Крымское производственное предприятие хлебопекарной промышленности "Крымхлеб" в открытое акционерное общество согласно Закона Украины "О приватизации государственного имущества" № 89/97 ВР от 19.02.1992 г. и Постановлением КМУ от 11.09.1996 г. № 1099.

Согласно Уставу (Приложение № 2) и справки о включении в ЕГРПОУ (Приложение № 3) занимается следующими основными видами деятельности (таблица 2.1).

Таблица 2.1

Основные виды деятельности

| № п/п | Основные виды деятельности |

| 1 | Производство хлеба, хлебобулочных, сухарно - бараночных, макаронных и кондитерских изделий |

| 2 | Оптовая и розничная реализация хлеба, хлебобулочных, сухарно - бараночных, макаронных и кондитерских изделий |

| 3 | Закупка сельскохозяйственной продукции и продуктов ее переработки |

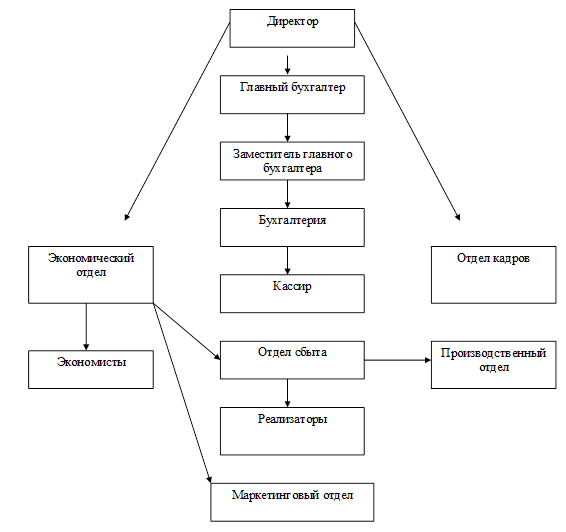

Организационная структура предприятия представлена на рис.2.1.

Рис.2.1 Организационная структура предприятия

Главные цели деятельности предприятия представлены в таблице 2.2.

Таблица 2.2

Главные цели деятельности

| № п/п | Главные цели |

| 1 | 2 |

| 1 | Обеспечение сбалансированного развития отрасли республики, обеспечение материально-технической базы, ускоренного внедрения в производство достижений науки и передового опыта, повышение производительности труда и эффективности производства |

| 2 | Эффективное использование имеющегося производственно-экономического потенциала, материальных и финансовых ресурсов |

| 3 | Осуществление технической политики в развитии хлебопечения в Крыму |

| 4 | Осуществление мер по развитию фирменной торговли хлебом, хлебобулочными и кондитерскими изделиями, сопутствующими товарами |

Но, тем не менее, самой главной целью предприятия является получения прибыли. В составе ОАО "Крымхлеб" имеются филиалы, которые руководствуются в своей деятельности "Положением о структурном подразделении ОАО "Крымхлеб". В крупных городах Крыма расположены филиалы ОАО "Крымхлеб": Алушта, Армянск, Бахчисарай, Джанкой, Евпатория, Керчь, Судак, Феодосия, Ялта.

2.2 Анализ финансово-хозяйственной деятельности предприятия ОАО "Крымхлеб"

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Показатели финансово-хозяйственной деятельности предприятия ОАО "Крымхлеб" за 2007-2009 гг. представлены в таблице 2.3.

Таблица 2.3

Показатели финансово-хозяйственной деятельности предприятия ОАО "Крымхлеб" за 2007-2009 гг. (тыс. грн.)

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонения 2009 г. | Отклонения 2009 г. в % | ||

| 2007 г. | 2008 г. | 2007 г. | 2008 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Капитал (состоянием на конец периода), тыс. грн. | |||||||

| 1.1 Собственный капитал: | 30293,8 | 30650,1 | 30954,2 | 660,4 | 304,1 | 102,18 | 100,99 |

| - в том числе: собственный оборотный капитал | 30293,8 | 30650,1 | 30954,2 | 660,4 | 304,1 | 102,18 | 100,99 |

| Нераспределенная прибыль (непокрытый убыток) | 16,0 | 388,9 | 693,0 | 677 | 304,1 | 4331,25 | 178, 19 |

| 1.2 Заемный капитал | 48484,4 | 1065,6 | 13601,8 | -34882,6 | 12536,2 | 28,05 | 1276,45 |

| - в том числе: текущие обязательства по расчетам | 48484,4 | 1065,6 | 13601,8 | -34882,6 | 12536,2 | 28,05 | 1276,45 |

| 2. Ресурсы | |||||||

| 2.1 Среднегодовая стоимость основных средств основного вида деятельности, тыс. грн. | 35739,0 | 42740,0 | 43885,6 | 8146,6 | 1145,6 | 122,79 | 102,68 |

| 2.2 Среднегодовая стоимость оборотных активов, тыс. грн. | 48618,6 | 47246,2 | 57469,5 | 8850,9 | 10223,3 | 118,2 | 121,64 |

| - в том числе: запасов | 9754,3 | 9754,3 | 9526,7 | -227,6 | -227,6 | 97,67 | 97,67 |

| 2.3 Среднегодовая численность работников, чел. | 805,0 | 809,0 | 814,0 | 9,0 | 5,0 | 101,11 | 100,62 |

| 2.4 Фонд оплаты труда, тыс. грн. | 700,4 | 792,8 | 1001,2 | 300,8 | 208,4 | 142,95 | 126,29 |

| 3. Экономические показатели | |||||||

| 3.1 Выручка от реализации, тыс. грн. | 180150,5 | 188432,2 | 210245,2 | 30094,7 | 21813,0 | 116,7 | 111,58 |

| 3.2 Объем выпуска продукции, тыс. грн. | 180150,5 | 188432,2 | 210245,2 | 30094,7 | 21813,0 | 116,7 | 111,58 |

| 3.3 Производственная себестоимость продукции, тыс. грн. | 124275,9 | 128123,4 | 132563,8 | 8287,9 | 4440,4 | 106,67 | 103,47 |

| 3.4 Себестоимость реализованной продукции (товаров, работ, услуг), тыс. грн. | 124275,9 | 128123,4 | 132563,8 | 8287,9 | 4440,4 | 106,67 | 103,47 |

| 3.5 Расходы, тыс. грн.: от операционной деятельности | 69730,1 | 67478,1 | 75704,9 | 5974,8 | 8226,8 | 108,57 | 112, 19 |

| - от инвестиционной деятельности | |||||||

| - от финансовой деятельности | 1655,1 | 1809,3 | 2306,8 | 651,7 | 497,5 | 139,38 | 127,5 |

| 3.6 Расходы на 1 грн. выручки от реализации, коп. | 40,0 | 36,0 | 37,0 | -3,0 | 1,0 | 92,5 | 92,5 |

| 3.7 Прибыль (убыток), тыс. грн.: |

| ||||||

| - валовая прибыль (убыток) | 32247,8 | 34878,7 | 42628,1 | 10380,3 | 7749,4 | 132, 19 | 122,22 |

| - от операционной деятельности | 4860,3 | 3320,6 | 4379,2 | -481,1 | 1058,6 | 90,1 | 131,88 |

| - от обычной деятельности до налогообложения | 2762,3 | 1166,1 | 2225,2 | -537,1 | 1059,1 | 80,56 | 190,82 |

| - от обычной деятельности | 2198,0 | 966,1 | 1668,9 | -529,1 | 702,8 | 75,93 | 172,75 |

| - чистая прибыль (убыток) | 2202,0 | 966,1 | 1668,9 | -533,1 | 702,8 | 7,58 | 172,75 |

| 3.8 Производительность труда, грн. | 223,8 | 232,9 | 258,3 | 34,5 | 25,4 | 115,42 | 110,91 |

| 3.9 Среднемесячная заработная плата, грн. | 870,0 | 980,0 | 1230,0 | 360,0 | 250,0 | 141,38 | 125,51 |

| 3.10. Фондоотдача | 106,3 | 109,95 | 100,84 | -5,46 | -9,11 | 94,86 | 91,71 |

| 3.11. Рентабельность, % |

| ||||||

| - продажи | 81,8 | 195,0 | 126,0 | 44,2 | -69 | 154,03 | 64,62 |

| - основных средств | 16,2 | 44,2 | 26,3 | 10,1 | -17,9 | 162,35 | 59,5 |

| - оборотных активов | 22,1 | 48,9 | 34,4 | 12,3 | -14,5 | 155,66 | 70,35 |

| - производственных ресурсов | 4,4 | 4,4 | 5,7 | 1,3 | 1,3 | 129,55 | 129,55 |

| - трудовых ресурсов | 0,37 | 0,18 | 0,49 | 0,12 | 0,31 | 132,43 | 272,22 |

| - хозяйственных ресурсов | 4,4 | 4,4 | 5,7 | 1,3 | 1,3 | 129,55 | 129,55 |

| - расходов | 32,4 | 71,7 | 46,7 | 14,3 | -25 | 144,14 | 65,13 |

| - активов | 22,1 | 48,9 | 34,4 | 12,3 | -14,5 | 155,66 | 70,35 |

| - собственного капитала | 13,8 | 31,7 | 18,5 | 4,7 | -13,2 | 134,06 | 58,36 |

| - собственного оборотного капитала | 13,8 | 31,7 | 18,5 | 4,7 | -13,2 | 134,06 | 58,36 |

| 3.12. Оборачиваемость оборотных активов (товаров): дни | 22,1 | 48,9 | 34,4 | 12,3 | -14,5 | 155,66 | 70,35 |

| - количество оборотов | 2,11 | 2,16 | 3,4 | 1,29 | 1,24 | 161,14 | 157,41 |

| 4. Финансовые коэффициенты | |||||||

| - автономности | 1,6 | 1,89 | 2,3 | 0,7 | 0,41 | 143,75 | 121,69 |

| - маневрирования | 3,4 | 3,9 | 4,2 | 0,8 | 0,3 | 123,53 | 107,69 |

| - финансовой зависимости | 6,4 | 7,1 | 8,7 | 2,3 | 1,6 | 135,94 | 122,54 |

| - абсолютной ликвидности | 0,26 | 0,29 | 0,31 | 0,05 | 0,02 | 119,23 | 106,9 |

| - срочной ликвидности | 13,1 | 13,8 | 14,1 | 1 | 0,3 | 107,63 | 102,17 |

| - общей ликвидности | 0,81 | 0,84 | 0,86 | 0,05 | 0,02 | 106,17 | 102,38 |

| - трансформации капитала | 3,4 | 5,6 | 4,7 | 1,3 | -0,9 | 138,24 | 83,93 |

| Продолжительность операционного цикла | 56,0 | 57,0 | 59,0 | 3,0 | 2,0 | 105,36 | 103,51 |

| Продолжительность финансового цикла, дни | 65,0 | 67,0 | 68,0 | 3,0 | 1,0 | 104,62 | 101,49 |

| Период окупаемости капитала | 118,0 | 120,0 | 121,0 | 3,0 | 1,0 | 102,54 | 100,83 |

| Показатель вероятности банкротства | 1,39 | 1,45 | 1,48 | 0,09 | 0,03 | 106,48 | 102,07 |

Из таблицы 2.3 видны изменения основных финансово-экономических показателей деятельности предприятия ОАО „Крымхлеб”.

Основные показатели, характеризующие результаты деятельности предприятия, такие как, выручка от реализации, валовая прибыль, среднегодовая выработка чистая прибыль увеличивались из года в год, что говорит об улучшении качества работы данного предприятия, увеличении производства, увеличении спроса на продукцию данного предприятия.

Собственный капитал предприятия увеличился на 660,4 тыс. грн., еще через год - на 304,1 тыс. грн. Это связано с увеличением нераспределенной прибыли предприятия.

Нераспределенная прибыль увеличилась на 677 тыс. грн., затем еще на 304,1 тыс. грн. Это связно с увеличением объема производства и реализации продукции предприятия.

Заемный капитал предприятия снизился на 34882,6 тыс. грн., а через год увеличился на 12536,2 тыс. грн.

Среднегодовая стоимость основных средств увеличилась на 8146,6 тыс. грн., через год - еще на 1145,6 тыс. грн. Это связано с увеличением основных фондов предприятия путем приобретения нового оборудования.

Выручка от реализации увеличилась сначала на 30094,7 тыс. грн., а через год - еще на 21813 тыс. грн.

Себестоимость реализации также увеличилась на 8287,9 тыс. грн., через год - на 4440,4 тыс. грн. Причинами этому могут быть увеличение цен на сырье, материалы и т.д.; увеличение производства продукции. Численность работников возросла незначительно, сначала на 9 человек, затем на 5 человек, но среднегодовая заработная плата, несмотря на это увеличивалась из года в год.

Расходы операционной деятельности также увеличились на 5974,8 тыс. грн., затем еще на 8226,8 тыс. грн. Это связано с увеличением объема производства продукции. Расходы операционной деятельности на предприятии отсутствуют.

Расходы от финансовой деятельности увеличились на 651,7 тыс. грн., через год - еще на 497,5 тыс. грн.

Валовая прибыль увеличилась на 10380,3 тыс. грн., а через год - еще на 7749,4 тыс. грн. Это связано с увеличение объема реализации продукции.

Прибыль от операционной деятельности снизилась на 481,1 тыс. грн., а через год - увеличилась на 1058,6 тыс. грн. Это связано с увеличением себестоимости продукции предприятия.

Прибыль от обычной деятельности снизилась на 537,1 тыс. грн., а через год увеличилась на 1059,1 тыс. грн. Чистая прибыль снизилась на 533,1 тыс. грн., а через год чистая прибыль увеличилась на 702,8 тыс. грн., что является положительным аспектом для предприятия.

Производительность труда работников предприятия увеличивалась из года в год: сначала на 34,5 грн., затем на 25,4 грн. Это связано с увеличением численности работников и увеличением объема производства продукции.

Фондоотдача снижалась из года в год: сначала на 5,46, затем на 9,11. Это связано с увеличением износа основных средств предприятия.

Показатели рентабельности увеличивались из года в год. Это связано, прежде всего, с увеличением чистой прибыли предприятия.

Оборачиваемость запасов в днях значительно увеличилась в 2009 году, а оборачиваемость кредиторской задолженность наоборот снизилась, что говорит о неспособности предприятия своевременно погашать свои обязательства перед кредиторами.

Горизонтальный анализ активов баланса предприятия ОАО "Крымхлеб" за 2008-2009 гг. представлен в таблице 2.4.

Таблица 2.4

Горизонтальный анализ активов баланса предприятия ОАО "Крымхлеб" за 2008-2009 гг. (тыс. грн.)

| Показатели | Анализируемый период | Изменения | ||

| на 31.12.2008 г. | на 31.12.2009 г. | +, - | % | |

| I. Необоротные активы | ||||

| 1. Незавершенное строительство | 8448,9 | 8843,7 | +394,8 | 4,7 |

| 2. Остаточная стоимость нематериальных активов | 38,7 | 35,9 | -2,8 | -7,2 |

| 3. Остаточная стоимость основных средств | 42740,0 | 43885,6 | +1145,6 | 2,7 |

| 4. Долгосрочные финансовые инвестиции | 1574,4 | 1574,4 | - | - |

| 5. Долгосрочная дебиторская задолженность | 245,3 | 210,3 | -35,0 | -14,3 |

| Итого по разделу I | 53047,3 | 54549,9 | +1502,6 | 2,8 |

| II. Оборотные активы | ||||

| 1. Производственные запасы | 8738,3 | 9840,5 | +1102,2 | 12,6 |

| 2. Незавершенное производство | 70,2 | 72,1 | +1,9 | 2,7 |

| 3. Готовая продукция | 73,2 | 71,8 | -1,4 | -1,9 |

| 4. Товары | 645,0 | 812,8 | +167,8 | 26,0 |

| 5. Векселя полученные | 1262,0 | 2236,7 | +974,7 | 77,2 |

| 6. Денежные средства | 1350,0 | 1498,2 | +148,2 | 11,0 |

| 7. Расчеты с дебиторами | 25811,5 | 32797,2 | +6985,7 | 27,1 |

| 8. Текущие финансовые инвестиции | 8901,6 | 8980,4 | +78,8 | 0,9 |

| 9. Другие оборотные активы | 391,0 | 1159,8 | +768,8 | 196,6 |

| Итого по разделу II | 47246,2 | 57469,5 | +10223,3 | 21,6 |

| III. Затраты будущих периодов | ||||

| Итого по разделу III | 34,2 | 48,7 | +14,5 | 42,4 |

| Баланс | 100327,7 | 112068,1 | +11740,4 | 11,7 |

Проведя горизонтальный анализ активов баланса предприятия ОАО "Крымхлеб" за период 2008-2009 гг., можно сделать следующие выводы. За анализируемый период общая стоимость имущества предприятия (валюта баланса) имеет общую тенденцию к увеличению, т.е. увеличилась по состоянию на 31.12.2009 г. на 11740,4 тыс. грн. (11,7%). Причем оборотные активы больше увеличивались, а необоротные уменьшались. Наблюдается увеличение производственных запасов на 1102,2 тыс. грн. (12,6%).

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заёмного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заёмных средств, иными словами, пассив показывает, откуда взялись средства. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По продолжительности использования различают капитал долгосрочный постоянный и краткосрочный. Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятия. Но необходимо учитывать, что финансирование деятельности предприятия только за счёт собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер.

В то же время, если средства предприятия созданы в основном за счёт краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным возвратом их и на привлечение в оборот на непродолжительное время других капиталов.

Из выше сказанного следует, что от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

Горизонтальный анализ пассивов баланса предприятия ОАО "Крымхлеб" за 2008-2009 гг. выполнен в таблице 2.5.

Таблица 2.5

Горизонтальный анализ пассивов баланса предприятия ОАО "Крымхлеб" за 2008-2009 гг. (тыс. грн.)

| Показатели | Анализируемый период | Изменения | ||

| на 31.12.2008 г. | на 31.12.2009 г. | +, - | % | |

| I. Собственный капитал | ||||

| 1. Уставный капитал | 10095,3 | 10095,3 | - | - |

| 2. Другой дополнительный капитал | 20165,9 | 20165,9 | - | - |

| 3. Нераспределенная прибыль (непокрытый убыток) | 388,9 | 693,0 | +304,1 | 78,2 |

| Итого по разделу I | 30650,1 | 30954,2 | ||

|

из

5.00

|

Обсуждение в статье: Методика анализа экономической эффективности производства новой продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы