|

Главная |

Обоснование эффективности изменений

|

из

5.00

|

Цель предлагаемого проекта состоит в повышении эффективности планирования деятельности предприятия. Для этого необходимо не просто разработать рекомендации, а оценить их эффективность еще на стадии внедрения. Поэтому сначала надо определить, что понимается под термином «эффективность».

Под эффективностью при внедрении системы бюджетирования понимается способность компании отладить выполнение нового или реструктуризацию существующего процесса бюджетирования с минимальными издержками. Поэтому систему бюджетирования следует понимать как один из бизнес-процессов предприятия, а, следовательно, и оценивать как один из бизнес-процессов.

В данной работе автор будет оценивать эффективность внедрения скользящего и процессно-ориентированного бюджетирования по следующим критериям:

· сроки разработки бюджетов;

· качество процессов бюджетирования;

· удобство и адекватность ведения бюджетов;

· общая эффективность системы бюджетирования.

Расчет временных затрат на бюджетирование

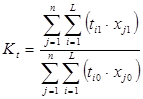

Для определения изменения сроков разработки бюджетов, при прочих равных условиях, предлагается использовать коэффициент Кt. Он учитывает как изменение времени осуществления процесса, так и изменения количества трансакций.

, (1)

, (1)

где Кt - коэффициент увеличения времени на процесс бюджетирования; j=1…n - условный номер трансакции, входящей в бизнес-процесс; i=1...L -временные характеристики бизнес-процесса; ti0 - временная характеристика трансакции, входящей в бизнес-процесс, в предыдущем периоде; хj0 - функция бизнес-процесса в предыдущем периоде; ti1 - временная характеристика трансакции, входящей в бизнес-процесс, в текущий период; хj1 - функция бизнес-процесса в текущий период.

Данный показатель стоит учитывать комплексно, так как в одном случае цель может заключаться в сокращении времени выполнения бизнес-процесса, в другом - в снижении количества трансакций процесса.

Теперь рассчитаем данный коэффициент для существующей системы бюджетирования ООО «ЛУКОЙЛ-Пермнефтепродукт» и сравним с коэффициентом рекомендуемого бюджетирования.

Представим данные по времени и количеству трансакций процесса бюджетирования на предприятии «ЛУКОЙЛ-Пермнефтепродукт» в таблице:

Таблица 3

Временные затраты на бюджетирование в месяц

| Затраты на бюджетирование в месяц | До | После | ||

| Время (ч) | Кол-во трансакций | Время (ч) | Кол-во трансакций | |

| Сбор информации | 8 | 15 | 9 | 17 |

| Консолидация данных | 14 | 20 | 14 | 20 |

| Составление бюджетов | 10 | 12 | 12 | 12 |

| Анализ | 8 | 7 | 6 | 7 |

| Корректировка | 5 | 6 | 8 | 12 |

| Утверждение бюджетов | 16 | 1 | 10 | 3 |

| Контроль исполнения | 8 | 1 | 1 | 4 |

До нововведений коэффициент увеличения времени на бюджетирование, в сравнении с предыдущим периодом, составляет:

Введение скользящего метода гарантированно увеличит время и количество трансакций бюджетирования. Следовательно, коэффициент станет следующим:

Сравнив коэффициенты, становится ясным, что совершенствование бюджетирования приведет к увеличению темпов роста временных затрат, следовательно, на процесс бюджетирования потребуется больше времени. Однако повышение качества и удобства системы может перевесить увеличение временных рамок бюджетирования. Далее проверим это утверждение.

Оценка качества системы бюджетирования

Оценка качества бюджетирования состоит в сравнении реальных показателей деятельности с плановыми. Оптимально для данной оценки применить коэффициент качества бюджетного планирования - Кq. Смысл этого коэффициента заключается в контроле выполнения показателей по распределению ресурсов.

, (2)

, (2)

где B1i - фактическое значение i-го бюджетного показателя доходов, расходов, активов, пассивов, движения денежных средств; B0i - плановое значение i-го бюджетного показателя доходов, расходов, активов, пассивов, движения денежных средств.

В виду ограниченности информации, предлагается проводить расчет качества системы бюджетирования только по одному бюджету. Автору наиболее интересно исследовать финансовые бюджеты, так как они показывают финансовый результат компании, какие финансовые потоки через него проходят и какие активы задействованы в данном бизнесе, насколько эффективно они используются и финансируются. Безусловно, все финансовые бюджеты являются одинаково важными и анализируются в совокупности, однако в данной работе автор выбрал для исследования только бюджет доходов и расходов. В приложении 3 представлен расчет модифицированного бюджета доходов и расходов, а в данном параграфе посчитан показатель выполнения бюджета по данным таблицы 4.

Таблица 4

Бюджеты доходов и расходов ООО «ЛУКОЙЛ-Пермнефтепродукт» на 1 кв. 2013

| Наименование показателя | План до | План после | Факт | Отклонение до | Отклонение после |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 14 300,60 | 13 120,28 | 12 565,80 | 1 734,80 | 554,48 |

| Себестоимость проданных товаров, продукции, работ, услуг | 12 656,30 | 11 448,93 | 10 884,17 | 1 772,13 | 564,76 |

| Валовая прибыль | 1 644,30 | 1 671,35 | 1 681,63 | 37,33 | 10,28 |

| Коммерческие расходы | 857,96 | 920,23 | 910,13 | 52,17 | 10,1 |

| Управленческие расходы | 247,6 | 255,56 | 260,3 | 12,7 | 4,74 |

| Прибыль (убыток) от продаж | 538,74 | 495,56 | 511,2 | 27,54 | 15,64 |

| Прочие доходы и расходы | 35,19 | 33,85 | 26,27 | 8,92 | 7,58 |

| Прибыль (убыток) до налогообложения | 573,93 | 529,41 | 537,47 | 36,46 | 8,06 |

| Отложенные налоговые активы | 11,6 | 10,2 | 10,8 | 0,8 | 0,6 |

| Отложенные налоговые обязательства | 13,8 | 12,77 | 12 | 1,8 | 0,77 |

| Текущий налог на прибыль | 111,52 | 105,23 | 100,3 | 11,22 | 4,93 |

| Единый налог на вмененный доход | 31,88 | 31,68 | 31,86 | 0,02 | 0,18 |

| Чистая прибыль | 405,13 | 369,53 | 382,51 | 22,62 | 12,98 |

| Сумма: | 31 259,75 | 28 475,17 | 3 704,67 | 1 188,63 |

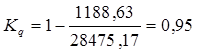

До изменений в системе бюджетирования коэффициент выполнения бюджета составил:

После внедрения процессно-ориентированного и скользящего бюджетирования он стал следующим:

Резюмируя данные расчеты, можно сделать вывод о том, что выполнение бюджета после его модификации увеличилось на 7%, что составляет значительный результат в 95%. Далее, в соответствии со структурой анализа, оценивается адекватность и удобство бюджетирования.

Анализ удобства системы бюджетного управления

Для анализа удобства и адекватности системы бюджетного управления условиям внешней и внутренней среды автор предлагает предприятию использовать экспертный метод. Он предусматривает единый порядок количественной оценки эффективности системы бюджетирования при помощи коэффициента адекватности Ка. Данный коэффициент характеризует степень соответствия разрабатываемых бюджетов реальным возможностям и условиям внешней среды, отдельных бюджетов общей системе стратегического управления компанией.

Коэффициент адекватности/удобства системы бюджетного управления представлен в виде среднестатистической количественной оценки адекватности бюджетов:

, (3)

, (3)

где Рi - фактическая оценка планирования бюджета в баллах, выставленная одним экспертом; А - максимальная оценка бюджета в баллах (А=10); N - количество экспертов; Ка - коэффициент адекватности составления бюджета.

Экспертов рекомендуется привлекать из руководства компании, привлеченных консультантов и менеджеров структурных подразделений. Такой подход с самого начала позволит сократить издержки по согласованию методологии и уменьшит количество изменений в системе. Баллы можно ранжировать многими показателями информативности, трудоемкости, необходимости и другими, присваивая им свои веса. Соответственно коэффициент адекватности формирования операционных бюджетов в целом по системе бюджетирования определяется как среднеарифметическое значение по всем бюджетам в заданном i - том периоде цикла бюджетирования.

В ООО «ЛУКОЙЛ-Пермнефтепродукт» значение коэффициента было посчитано на основе экспертных оценок работников (табл. 5) планово-экономического и финансового отдела.

Таблица 5

Экспертные оценки бюджетирования на предприятии

| Должность | Оценка (мах=10) | |

| Существующее бюджетирование | Рекомендованное бюджетирование | |

| Начальник ПЭО | 7 | 8 |

| Начальник ФО | 8 | 8 |

| Ведущий экономист | 5 | 7 |

| Экономист по планированию | 4 | 5 |

| Экономист по планированию | 9 | 9 |

| Всего | 33 | 37 |

Для существующей системы бюджетирования значение коэффициента было следующим:

Коэффициент удобства бюджетирования с учетом рекомендованных изменений:

Итак, по мнению экспертов - работников анализируемого предприятия, рекомендованные изменения в системе бюджетирования повысят уровень удобства и адекватности системы бюджетирования на 8%.

Далее для подведения итога будет оценена общая эффективность рекомендованных изменений.

Общая оценка эффективности бюджетирования

Для общей оценки эффективности системы бюджетирования предприятия автор рекомендует использовать интегральный коэффициент. Для его определения рассчитывается каждый из вышеперечисленных показателей эффективности системы бюджетирования (1) - (3), определяется общая сумма их значений в баллах и каждому показателю присваивается свой вес. В зависимости от величины каждого из указанных коэффициентов, оцененный показатель относится к одной из четырех групп, каждой из которых присваивается определенное количество баллов.

Интегральный показатель эффективности системы бюджетирования равен:

, (4)

, (4)

где Бj - балл j-того показателя эффективности системы бюджетирования; Вj - вес j-того показателя эффективности системы бюджетирования.

Соответственно группы и веса показателей эффективности системы бюджетирования утверждаются для каждого предприятия индивидуально на основании его специфики. Для предприятия «ЛУКОЙЛ-Пермнефтепродукт» автор разработал следующую структуру баллов:

Таблица 6

Баллы по критериям бюджетирования

| Показатель | I группа (4 балла) | II группа (3 балла) | III группа (2 балла) | IV группа (1 балл) |

| темп изменения сроков подготовки бюджетов | <0,5 | 0,5-0,9 | 0,9-1 | >1 |

| коэффициент качества бюджетирования | >0,95-1 | 0,9-0,95 | 0,85-0,9 | <0,85 |

| коэффициент удобства бюджетирования | 0,9-1 | 0,7-0,9 | 0,5-0,7 | >0,5 |

При этом веса задаются одинаковыми для всех критериев, так как все они являются значимыми. В итоге, коэффициент общей эффективности системы бюджетирования в ООО «ЛУКОЙЛ-Пермнефтепродукт» составляет:

При использовании рекомендованных автором инструментов - скользящего и процессно-ориентированного бюджетирования, оценка общей эффективности системы бюджетирования станет следующей:

Таким образом, несмотря на увеличение временных издержек для составления бюджетов, внедрение скользящего и процессно-ориентированного принципов по экспертным оценкам повысит эффективность системы бюджетирования ООО «ЛУКОЙЛ-Пермнефтепродукт». Отсюда следует, что внедрение рекомендованных принципов на предприятие вполне целесообразно.

Заключение

Структурные преобразования, происходящие в последнее время в экономике, требуют применения новых инструментов для повышения эффективности деятельности предприятий. Особенно остро эта проблема встает перед промышленными нефтяными компаниями, которые играют ключевую роль в развитии народнохозяйственного комплекса страны. Повышение эффективности деятельности нефтяных предприятий можно достичь посредством внедрения передовых управленческих технологий, одной из которых является система бюджетирования, ориентированная не только на решение задач оперативного управления, но и на достижение стратегических целей.

Исследование теоретических и эмпирических подходов показало, что бюджетирование является важным фактором коммерческого успеха, поскольку позволяет менеджерам функциональных подразделений понять и реализовать поставленные перед ними задачи, оценить возможности их достижения в установленные сроки, своевременно внести необходимые коррективы, обеспечить производство нужными ресурсами. С помощью системы бюджетирования разрабатывается стратегия эффективного развития компании в условиях конкуренции и нестабильности, анализируется и контролируется ее работа.

Несмотря на перечисленные достоинства, бюджетам характерна жесткость и неспособность к адаптации в быстро меняющихся условиях окружающей среды. Опыт внедрения традиционного бюджетирования на предприятиях часто неудачен настолько, что некоторые исследователи предлагают полностью отказаться от бюджетирования. Проблемы традиционных бюджетов послужили стимулом к разработке нового взгляда на систему бюджетирования, поиску способов ее совершенствования.

Для определения направлений улучшения бюджетирования в нефтяной компании, в работе был проведен анализ существующей системы ведения бюджетов на предприятии ООО «ЛУКОЙЛ-Пермнефтепродукт». Так как методика проведения анализа бюджетирования на предприятиях не встречается в литературе, автором она была разработана самостоятельно.

Посредством диагностики системы бюджетирования ООО «ЛУКОЙЛ-Пермнефтепродукт» было выявлено, что на предприятии используются оптимальные горизонты планирования, эффективная система стимулирования работников, отражение новых организационных структур, гибкое, по отношению к макроэкономической среде, бюджетирование, соблюдение единства бюджетных форм, делегирования полномочий, прозрачности информации и интеграции системы планирования и информационных технологий. Помимо этого, были найдены направления, требующие совершенствования. Это время на подготовку бюджетов, их корректировка, гибкость и ориентированность на деятельность компании.

Для устранения недостатков системы бюджетирования на рассматриваемом предприятии автором разработаны практические рекомендации по использованию инструментария бюджетирования. Они заключаются во внедрении скользящего и процессно-ориентированного бюджетирования.

Скользящее бюджетирование заключается в еженедельном прогнозировании бюджетных данных с учетом требований и обязательств по заключенным и планируемым к заключению договорам и сделкам, а также отражение информации об остатках на счетах организаций. Введение скользящего принципа будет сопровождаться соответствующими изменениями в программе Метаплан. Таким образом, снизится отклонение факта от плана и повысится эффективность бюджетирования.

Процессно-ориентированное бюджетирование концентрирует свое внимание на детальном планировании всех видов деятельности и их связи с достижением стратегических целей. В данной работе автор предлагает остановиться на прочих видах деятельности и модифицировать бюджеты с учетом того, что неиспользуемые площади будут сданы в аренду.

В данной работе совершенствование системы бюджетирования рассматривается и оценивается как один из бизнес-процессов предприятия ООО «ЛУКОЙЛ-Пермнефтепродукт». То есть его эффективность можно определить как реструктуризацию существующего процесса бюджетирования с минимальными издержками.

Оценка эффективности рекомендованных изменений бюджетирования проводилась с различных сторон. Сначала было рассчитано изменение временных издержек на процесс бюджетирования. И хотя они увеличились, общая эффективность внедрения скользящего и процессно-ориентированного бюджетирования повысилась. Это объясняется повышением качества выполнения бюджета на 7% и уровня удобства его использования на 8%. Таким образом, интегральный показатель общей эффективности модифицированной системы бюджетирования составил 2,8 по сравнению с показателем существующего бюджетирования, равного 1,65.

Подведя итог, следует отметить, что разработанные рекомендации по внедрению скользящего и процессно-ориентированного принципов являются эффективными инструментами оптимизации системы бюджетирования на предприятии ООО «ЛУКОЙЛ-Пермнефтепродукт».

Список использованной литературы

1. Асаул <http://www.aup.ru/authors/asaul/> А. Н., М. П. Войнаренко, П. Ю. Ерофеев Организация предпринимательской деятельности <about:blank.> Учебник. Под ред. д э.н., проф. А. Н. Асаула. - СПб.: «Гуманистика», 2004. - 448с.

2. Бирюлин Д. П. Постановка бюджетирования на промышленном предприятии // Финансовый менеджмент. 2004. №4. С. 43-52.

3. Гречин С. Этапы бюджетирования // Закон. Финансы. Налоги №9. 2002. Ермакова Н.А. Бюджетирование по видам деятельности // Финансы и кредит. №17. 2005. С. 62-68.

4. Добровольский Е., Б. Карабанов, П. Боровков, Е. Глухов, Е. Бреслав. Бюджетирование: шаг за шагом. - СПб.: Питер, 2005. - 448 с.

5. Закарян И. Составление бюджета и бюджетный контроль на предприятии//Консультант директора. - 1997. - № 21. - с. 18-29.

. Колесников С. Бюджетирование - теория, реальность и реализация // Корпоративные системы. 2002. №4. С 38-42.

7. Шаховская Л. С., В. В. Хохлов, О. Г. Кулакова. Бюджетирование: теория и практика: учебное пособие.- М.: КНОРУС, 2009. - 400 с.

8. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий.- М.: ИНФРА-М, 2006. - 411с.

9. Arterian S. (1997) Sprint retools the budget process, CFO Magazine, Sept, p. 88-91

10. Banham R. (2000) Better Budgets, Journal of Accountancy, February, p. 37-40

. Bengu, H. (2010). The Role of Activity Based Budgeting on Target Costing Practices // Suleyman Demirel University. The Journal of Faculty of Economics and Administrative Sciences. Vol. 15.

12. Cox P. The Master Budget Project: Detailed Analysis // Strategic Finance, Access Section, pp. 62-63, 2010.

13. De With, A., Dijkman, A. Budgeting Practices of Listed Companies in the Netherlands // Management Accounting Quarterly Fall. Vol. 10 (1), 2008.

14. Ekholm, B., Wallin, J. Is the annual budget really dead? // The European Acounting Review. Vol. 9 (4), 2002.

. Ekholm, B., Wallin, J. The Impact of Uncertainty and Strategy on the Perceived Usefulness of Fixed and Flexible Budgets // Journal of Business Finance & Accounting. Vol. 38 (1) & (2), 2011.

. Frezatti, F. (2004). Beyond Budgeting: any Chance for Management Improvement? //

Brazilian Business Review. Vol. 1 (2).

. Frow, N., Marginson, D.; Ogden, S. „Continuous” Budgeting: Reconciling Budget Flexibility with Budgetary Control // Accounting, Organization and Society. Vol. 35, 2010.

. Gary, L. (2003). Breaking the Budget Impasse // Harvard Management Update. Vol. 3.

19. Hofstede G. (1968) The Game of Budgetary Control, Tavistock, London.

. Hope, J., Fraser, R. (1999). Beyond Budgeting: Building a New Management Model for Information Age // Management Accounting. Vol. 1.

. Hope J and R Fraser. Who needs budgets? // Harvard Business Review. Feb. 2003. pp. 108-114, 2003.

. Kaplan R.S. and D.P. Norton. Transforming the Balance Scorecard from Performance Measurement to Strategic Management: Part I. Accounting Horizons. Vol 15, No. 1 pp.87-104, 2001.

. Lazere, C. (1998) All Together Now - Why You Must Link Budgeting and Forecasting to Planning and Performance, CFO Magazine, February, p. 28-36

. Libby, T., Lindsay, R. M. (2003). Budgeting - an Unnecessary Evil // CMA Management. Vol. 4.

. Libby, T., Lindsay, R. M. (2007). Beyond Budgeting or Better Budgeting // Strategic Finance. Vol. 8.

. Mak, Y. T., Roush, M. L. (1996). Flexible Budgeting and Variance Analysis in an Activity - Based Costing Environment // Accounting Horizons. Vol. 8 (2).

. Max, M. (2005). Beyond Budgeting: Case Studies in North American Financial Services // Journal of Performance Management, Vol. 18.

. Nelly, A., Bourne, M., Adams, CH. (2003). Better budgeting or beyond budgeting //

Measuring Business Excellence. Vol. 7.

. Otley D. Performance Management: A Framework for Mnagment Control System Research // Management Accounting Research, 10, pp. 363-382, 2009.

30. Pilkington, M., Growther, D. (2007). Budgeting and Control // Financial Management. Vol.

. Player, S. (2003). Why Some Organizations Go „Beyond budgeting“ // The Journal of Corporate Accounting & Finance. Vol. 14.

. Stevens, M. E. (2004). Activity-based planning and budgeting: The coming of age of the “consumption-based” approach // Journal of Corporate Accounting & Finance. Vol. 15

. Taylor, A. (2009). How strategic Budgeting Can Control Cost While Improving Performance // Journal of Corporate Accounting & Finance. Vol. 20.

. Trapp, R. (1999) Finance: Budgeting for the future, The Independent, January, London.

35. Кобец Е.А. Планирование на предприятии [Электронный ресурс]. Таганрог: изд-во ТРТУ, 2006. Режим доступа http://www.aup.ru/books/m160.

Приложения

Приложение 1

Структура ООО «ЛУКОЙЛ-Пермнефтепродукт» на 01.01.2004 г.

| ЦФО | ЦФУ |

| Центральный аппарат управления | АЗС, АГЗС, МО АЗС, УАЗС, нефтебазы, МНПП, центр отгрузки, Камский центр по техническому обеспечению нефтебаз и АЗС |

| Свердловский филиал | АЗС, АГЗС, МО АЗС, УАЗС, нефтебазы, аппарат управления филиала |

| Кировский филиал | АЗС, АГЗС, МО АЗС, УАЗС, нефтебазы, аппарат управления филиала |

Структура ООО «ЛУКОЙЛ-Пермнефтепродукт» по состоянию на 01.01.2005 г.

| ЦФО | ЦФУ |

| Пермский филиал | АЗС, АГЗС, МО АЗС, УАЗС, нефтебазы, аппарат управления филиала |

| Кировский филиал | АЗС, АГЗС, МО АЗС, УАЗС, нефтебазы, аппарат управления филиала |

| Свердловский филиал | АЗС, АГЗС, МО АЗС, УАЗС, нефтебазы, аппарат управления филиала |

| Филиал МНПП «Пермь-Андреевка» | Подразделения МНПП, аппарат управления филиала |

Приложение 2

Блок-схема основного бюджета

Приложение 3

Бюджет доходов и расходов

| Наименование бюджетной единицы | ООО "ЛУКОЙЛ-Пермнефтепродукт" | |

| Бюджетный период | 1 квартал 2013 | |

| Статус документа | План | |

| Единица измерения | млн. руб | |

| Наименование показателя | План | Рекомендованный план |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 14300,6 | 13 120,28 |

| нефтепродукты и продукты нефтехимии | 14056,21 | 12 939,48 |

| газопродукты | 8,3 | 8,3 |

| комиссионные (агентские) услуги | 7,67 | 7,67 |

| прочие товары и продукция | 104,61 | 104,61 |

| прочие работы и услуги | 123,81 | 60,22 |

| Себестоимость проданных товаров, продукции, работ, услуг | 12656,3 | 11 448,93 |

| нефтепродукты и продукты нефтехимии | 12274,29 | 11 256,77 |

| газопродукты | 5,79 | 5,79 |

| прочие товары и продукция | 140,81 | 140,81 |

| прочие работы и услуги | 235,41 | 45,55 |

| Валовая прибыль | 1644,3 | 1 671,35 |

| нефтепродукты и продукты нефтехимии | 1567,2 | 1 599,72 |

| газопродукты | 3,3 | 2,5 |

| комиссионные (агентские) услуги | 7,67 | 7,67 |

| прочие товары и продукция | 50,8 | 50,8 |

| прочие работы и услуги | 15,33 | 10,66 |

| Коммерческие расходы | 857,96 | 920,23 |

| нефтепродукты и продукты нефтехимии | 810,6 | 890,42 |

| газопродукты | 4,01 | 4,01 |

| комиссионные (агентские) услуги | 6,47 | 6,47 |

| прочие товары и продукция | 28,98 | 11,42 |

| прочие работы и услуги | 7,9 | 7,9 |

| Управленческие расходы | 247,6 | 255,56 |

| Прибыль (убыток) от продаж | 538,74 | 495,56 |

| Прочие доходы и расходы | 35,19 | 33,85 |

| Проценты к получению | 55,73 | 55,73 |

| Прочие доходы | 110,4 | 97,91 |

| Прочие расходы | 130,94 | 119,79 |

| Прибыль (убыток) до налогообложения | 573,93 | 529,41 |

| Отложенные налоговые активы | 11,6 | 10,2 |

| Отложенные налоговые обязательства | 13,8 | 12,77 |

| Текущий налог на прибыль | 111,52 | 105,23 |

| Единый налог на вмененный доход | 31,68 | 31,88 |

| Чистая прибыль | 369,53 | 405,13 |

|

из

5.00

|

Обсуждение в статье: Обоснование эффективности изменений |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы