|

Главная |

Расчет экономической эффективности предложенных мероприятий и экспресс-анализ

|

из

5.00

|

Рассчитаем потребность предприятия в дополнительных источниках финансирования. С этим связано определение оборачиваемости активов.

Период оборота активов отчетного года = 360 дней/ (7267/ 11843) = 58965 дней.

В прошлом году данный показатель составил:

дней/ (3467,4 /14921) = 1500 дней

Привлечение средств в оборот определим по формуле:

(Выручка от реализации/ 360 дней) * (Период оборота прошлого года - Период оборота отчетного года)

/ 360 * (1500 - 58965) = 18558 тыс. руб.

Финансовый план представим в виде прогноза финансовых результатов, (табл. 20) и прогнозного баланса (табл.21).

Таблица 20.

Прогноз финансовых результатов на 2013г.

| Показатели | Сумма, тыс. руб. |

| Выручка от реализации с учетом увеличения фактической на 20% | 8720 |

| Затраты на производство реализованной продукции (7436 - 5) (за вычетом амортизации выбывшего оборудования) | 7431 |

| Результат от реализации (п.1 - п.2) | 1289 |

| Результат от прочей реализации (от продажи оборудования) | 30 |

| Доходы и расходы от внереализационных операций | - |

| Балансовая прибыль | 1319 |

| Платежи в бюджет из прибыли | 395,7 |

| Чистая прибыль (стр.6 - стр.7) | 923,3 |

Таблица 21

Агрегированная форма прогноза баланса на 2013г.

| Актив | Сумма, тыс. руб. | Пассив | Сумма тыс. руб. |

| Основные средства и прочие внеоборотные активы | 5250 | Источники собственных средств (6933 + 923) в т. ч. | 7856 |

| Запасы и затраты | 2267 | Прибыль от четного года | 923 |

| Денежные средства, расчеты и прочие активы | 5249 | Долгосрочные обязательства | - |

| В том числе денежные средства | 992 | Краткосрочные обязательства | 4910 |

| Баланс | 12766 | Баланс | 12766 |

Таким образом, за счет получения значительной прибыли после ее налогообложения, мы сможем увеличить источники собственных средств финансирования предприятия, которые мы можем направить на краткосрочные финансовые вложения (наиболее доходные) и денежные средства на расчетных счетах для увеличения ликвидности баланса.

Теперь оценим финансовое состояние ООО "Калина" на основе данного периода, проведем его экспресс-анализ.

Коэффициент текущей ликвидности:

(2267 + 5249) / 4910 = 1,53

Рассчитанный показатель свидетельствует о том, что предприятие приближается к рекомендуемому уровню платежеспособности и ликвидности и можно сделать вывод об улучшении его финансового положения.

Коэффициент обеспеченности собственными средствами:

(7856 - 5250) / 7516 = 0,35

Этот показатель также превышает рекомендуемое значение (0,1).

Теперь рассчитаем, насколько устойчиво будет финансовое положение ООО "Калина" согласно прогнозам, определив коэффициент утраты платежеспособности за три месяца, он составит:

,53 + 3/12 * (1,53 - 2) / 2 = (1,53 + (-0,12)) / 2 = 0,71

Данный показатель свидетельствует о том, что предприятию следует внимательно относиться к изменениям финансового состояния, потому что платежеспособность может быть утрачена.

На это могут повлиять негативные внешние факторы и изменения в экономике страны.

Поэтому, выполняя предложенные мероприятия, управленческому персоналу следует мобилизовать все активы предприятия на предотвращение кризисной ситуации. Потому, что получение прибыли хоть и прогнозировано, однако непредсказуемые внешние экономические проявления (инфляция, стагнация и общеэкономический спад).

При пессимистических прогнозах диагностики выручки от реализации администрации не следует раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного эффекта операционного расчета. Вместе с тем, если есть уверенность в долгосрочной перспективе повышения спроса на работы и услуги нашего предприятия, то можно себе позволить отказаться от режима жесткой экономии на постоянные затраты, ибо предприятие с большей их долей будет получать и больший прирост прибыли.

Заключение

Анализ и диагностика финансовой и экономической деятельности предприятия является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

В результате работы над дипломной работой мы пришли к следующим выводам:

своевременный и полный анализ данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования;

оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. Кроме того, ликвидность характеризует не только текущее состояние расчетов, но и перспективу;

финансовая устойчивость является важнейшей характеристикой финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, то оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров;

в условиях рыночных отношений экономике требуются новые подходы к финансовому анализу, которые позволяют дать обобщенную и глубокую оценку "финансового здоровья", прибыльности, эффективности деятельности предприятия, текущей и долгосрочной платежеспособности. Для этого должны быть разработаны новые (современные) методики многовариантного диагностического анализа финансового состояния предприятия, соединяющие в единое целое ретроспективное и перспективное исследование его производственно-коммерческой, финансово-хозяйственной и другой деятельности;

В результате произведенного исследования, можно предложить следующие рекомендации:

более интенсивно использовать имеющиеся в наличии основные средства для получения высоких результатов деятельности;

совершенствовать маркетинговую стратегию компании для улучшения показателей обеспечения потребителей продукцией, как собственного, так и стороннего производства;

разработать антикризисную стратегию для обеспечения стабильности и надежности основных технико-экономических показателей деятельности компании;

разрабатывать более надежные и адекватные методы диагностики критического состояния финансов и оснащения компании для более оперативного реагирования на быстроменяющиеся условия внешней среды;

провести глобальную инвентаризацию каждой обособленной торговой точки, по результатам которой должны быть выявлены достоверные данные о торговых запасах, дебиторской задолженности и кредиторской задолженности;

одновременно следует рассмотреть вариант выделения (разделения, создания нового для разделения коммунальных и иных расходов, прибегнув при этом к помощи эксплуатирующей организации либо произведя собственные расчёты, опираясь на данные о площадях, установочной мощности и количестве потребляющих энергию приборов и их режим работы;

имеет смысл наделить руководящий (управленческий состав) статусом индивидуальных предпринимателей, чтобы уйти от необходимости соблюдать ограничения на расчёты с ними, уменьшить налоговую нагрузку на их заработок и получить возможность страховать их профессиональную ответственность;

для остальных работников считаю целесообразным предусмотреть солидарную ответственность по обязательствам друг друга перед работодателем.

В качестве эффективной меры повышения финансовой устойчивости и качества деятельности ООО "Калина" следует проводить анализ финансово-хозяйственной и диагностику деятельности на регулярной основе.

Только таким образом, руководство ООО "Калина", может точно выявлять проблемы и ключевые изменения состояния компании по итогам отчетного периода, оценивать результативность отдельных подразделений, сопоставлять эффективность отдельных направлений деятельности предприятия, оптимизировав в последующем их набор, объемы производства, финансовую устойчивость и платежеспособность, то есть принимать обоснованные управленческие решения по распределению ресурсов и их эффективному использованию.

Использовать в своей деятельности для повышения платежеспособности предприятия факторинговые операции, использовать в расчетах вексель, обновлять основные производственные фонды через реализацию лизинговых операций. Задачи поставленные в начале исследования решены, цель достигнута.

Список используемой литературы

1. ФЗ "О бухгалтерском учете" от 21.11.1996 г. №129 ФЗ (ред. от 28.11.2011г.) электронная версия системы "Гарант" 2011г.;

2. Гражданский кодекс Российской Федерации от 30.11.1994 №51ФЗ (ред. от 21.11.2011);

. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000 г. № 117-ФЗ (ред. от 29.12.2011 г.);

. Учет материально - производственных запасов "ПБУ" 5/01 Положение утверждено приказом Минфина РФ от 09.06.2001г. №44н (с изм. и доп. от 25.10.10 г.);

. Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению. Утвержден Приказом Минфином РФ от 31 октября 2000 г. № 94н (с изм. и доп. от 7 мая 2003 г.);

. Учетная политика организации. ПБУ 1/98. Утверждено приказом Минфина РФ от 09.12.98 г. № 60н (изм. на 30.12.10).

. Абрютина М.С., Экономика предприятия. - М.: Дело и Сервис, 2008., с.372;

. Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2008 - с.449;

. Басовский Л.Е., А.М. Лунёва, А.Л. Басовский. Экономический анализ М.: Инфра - М - 2009, с.280;

. Басовский Л.Е., Прогнозирование и планирование в условиях рынка М.: Инфра-М 2009, с.298;

. Борисов Е.Ф. Экономика организации. Учебное пособие. М.: Гриф, 2011., с.79;

. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта М.: Финансы и статистика - 2009, с.310;

. Буряковский В.В. Основные фонды предприятия. М.: "Экономика и право" 2010, с.446;

. Волков О.И. Скляренко В.К. Экономика предприятия. - М.: ИНФА-М, 2008., с.298;

. Врублевский Н.Д., Учет выпуска и продаж продукции в промышленности. - "Бухгалтерский учет", 2010, с.390;

. Грузинова В.П. Экономика предприятия. М.: "Юнити - Дана", 2010, с.331;

. Грибов В.Д., Леонов А.Л. Экономика предприятий М: КРОНУС, 2008.С. 205;

. Глазунова Н.И. Бухгалтерский учет: Учебник. - М: ТК Велби, Издательство Проспект, 2008. - 560 с.;

. Игошин Н.В. Организация управления и финансирование М.: 2010., с.287;

. Захарьин В.Р. Учет готовой продукции в соответствии с методическими указаниями Минфина РФ: Учебно-методическое пособие. - М.: Издательство "Дело и Сервис", 2009. - с.260;

. Колчина Н.В. Аудит организаций: учебник. - М.: ЮНИТИ-ДАНА, 2010. - 383 с.;

. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит. - М.: Перспектива, 2009. - 652 с.;

. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. Учебник М.: Инфра - М 2009, с.265;

. Крутякова Т.Л. Основные средства. - М.: АйСи Групп, 2009. - с.356;

. Керимов, В.Э. Бухгалтерский учет на производственных предприятиях: учебник. - М.: Дашков и К, 2010. - с.348;

. Кирьянова З.В. Теория бухгалтерского учета. - М.: Бухгалтерский учет, 2009. с.254;

. Ковалев К.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Инфра - М, 2010 - с.529;

. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. - "ИПБ-БИНФА", 2009, с.410;

. Павлова Л.Н. Финансы предприятий: Учебник. - М.: Финансы, "ЮНИТИ", 2009 - с.437;

. Панков Д.А. Аудит. - Минск: ООО "Профит", 2009. - 345 с.;

. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. - М.: ИНФРА-М, 2009. - 320 с.;

. Сотникова Л.В. Бухгалтерская отчетность организации. - М.: Институт профессиональных бухгалтеров России: Информационное агентство "ИПБР - БИНФА", 2009. - с.363;

. Савруков Т.Н. Организация производства: конспект лекций - СПб.: Издательство "Лань", 2007. - с.322;

. Семенихин В.В. Основные средства и нематериальные активы. - М.: Гросс Медиа, РОСБУХ, 2010. - 542 с.;

. Сергеев И.В. "Экономика предприятия", Москва, "Финансы и статистика", 2007, с.401;

. Стражев В.И. Анализ хозяйственной деятельности в промышленности. - М.: Высшая школа, 2009. - с.255;

. Тишков И.Е., Прищепа А.Н. Бухгалтерский учет и аудит. - М.: Высшая школа, 2009. - 687 с.;

. Тренев Н.Н. Бухгалтерский учет и аудит деятельности фирмы. - М.: Крокус Интернейшнл, 2009. - 240 с.;

. Финансовый менеджмент теория и практика под ред.Е.С. Стояновой М.: "Перспектива" 2009, с.301;

. Федорова Н.В., Минченкова О.Ю. Аудиторская деятельность в России: Учебное пособие. - М.: КНОРУС, 2009. - 416 с.;

. Фомичева Л.П. Комментарии к Положениям по бухгалтерскому учету (ПБУ 1/98-20/03). - правовая система ГАРАНТ, 2011;

. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. / Под ред. Я.В. Соколова. - М.: Финансы и статистика, 2009, с.510;

. Чеборюкова В.В. Бухгалтерский учет. Типовые проводки. Составление отчетности: практ. пособие. - М.: ТК Велби, Изд-во Проспект, 2009. - с.432;

. Четыркин Е.М. Методы финансовых и коммерческих расчетов. - М.: Финансы, 2008 - с.148;

. Чиркин Е.В. Аудит: Учебник. - М.: ЮристЪ, 2008. - 320 с.;

. Шанин А.Д., Сайфуллин Р.С. Основные положения по бухгалтерскому учету. - М.: Инфра-М, 2009. - 320 с.;

. Шахматов Ф.И. Правовое регулирование аудиторской деятельности в России: основы взаимодействия. Учебник для ВУЗов. - М.: ОАО "НПО Издательство Экономика", 2008. - 382 с;

. Шеремет А.Д. - Анализ и диагностика финансово - хозяйственной деятельности предприятия: учебник. - М.: ИНФРА - М, 2008. - 367с.;

. Уткин Э.А. Курс менеджмента: учебник для ВУЗов. - М.: Издательство "Дело" 2010, с.297.

Приложения

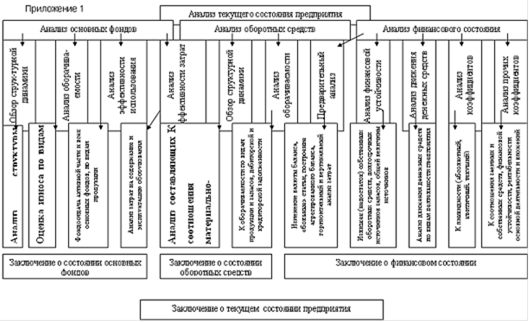

Схема оптимизированной методики анализа текущего состояния предприятия для целей антикризисного управления

|

из

5.00

|

Обсуждение в статье: Расчет экономической эффективности предложенных мероприятий и экспресс-анализ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы