|

Главная |

Анализ финансово-экономической деятельности Бурятского ОСБ №8601

|

из

5.00

|

Основными этапами анализа финансово-хозяйственной деятельности коммерческого банка являются (см. рис. 2.2.):

· Анализ активных, пассивных и комиссионно-посреднических операций банка;

· Анализ доходов и расходов банка;

· Анализ финансовых коэффициентов.

Рис. 2.2. Классификация операций коммерческого банка

Пассивные операции – это совокупность операций, обеспечивающих формирование ресурсов коммерческого банка. Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных или активно-пассивных счетах в части превышения пассивов над активами. Именно они в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, то есть состав и структуру активных операций.

Собственные ресурсы банка имеют огромное значение в поддержании его устойчивости и ликвидности.

В структуре пассивов отделения около 80% занимают привлеченные или оплачиваемые ресурсы, которые соответственно требуют высокодоходных вложений. Это, прежде всего, можно объяснить тем, что на балансе отделения не числится уставный капитал банка, и поэтому основу его собственных средств составляют средства клиентов, резервы по активным операциям, страховые и специальные фонды и прибыль, заработанная отделением.

Рекомендуемый уровень депозитов в ресурсной базе – не менее 50%, а в 2003 г. их доля составила 77%, в 2004 г. – 75%, в 2005 г. – 73%. Одной из характеристик вклада является величина процентной ставки, которая, как правило, оказывается определяющей при выборе клиентом того или иного кредитного учреждения.

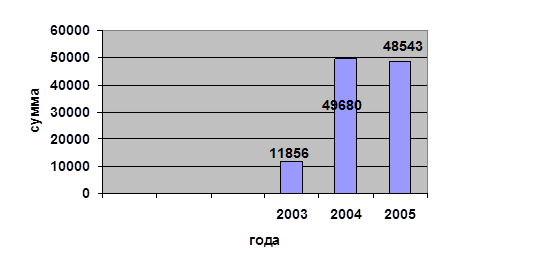

Вместе с тем нужно отметить, что в течение анализируемого периода произошел значительный рост собственных средств как в абсолютном (с 11856 тыс. руб. в 2003 г. до 49680 тыс. руб. в 2004г. – в 4,1 раза, в 2005 г. – 48543 тыс. руб.), так и в относительном выражении (см. рис. 2.3 и табл. 2.2).

Рис.2.3. Динамика уровня собственного капитала, (тыс. руб.)

Увеличение капитала банка, в основном, произошло за счет фондов в 2003 и 2005 гг., а также за счет прироста стоимости имущества в 2004 г. В 2005 г. капитал снизился на 4%, так как снизился добавочный капитал на 31%. Следовательно, финансовая устойчивость банка, значительно возросшая в 2004 году, снизилась в 2005 году (см. табл. 2.2).

Таблица 2.2

Структура собственного капитала Бурятского ОСБ № 8601(тыс. руб.)

| Виды пассивов | 2003 г. | 2004 г. | 2005 г. | ||||

| сумма | В % к итогу | сумма | В % к итогу | сумма | В % к итогу | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Собственные средства |

| ||||||

| Добавочный капитал, в т.ч. | 1422 | 12 | 26457 | 60 | 14215 | 29 | |

| Прирост стоимости имущества при переоценке | 1422 | 26457 | 14215 | ||||

| Фонды, в т.ч. | 5000 | 42 | 19325 | 39 | 21322 | 44 | |

| Фонды специального назначения | 561 | 1766 | 2131 | ||||

| Фонды накопления | 4439 | 17559 | 19190 | ||||

| Прибыль (убыток) за отчетный период | -543 | - | -3898 | - | 13005 | 27 | |

| Всего собственных средств: | 11856 | 100 | 49680 | 100 | 48543 | 100 | |

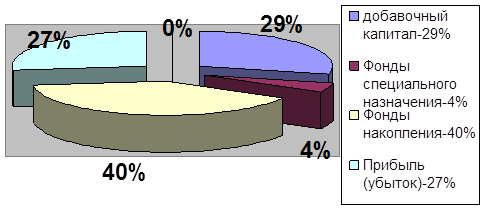

Общая величина собственного капитала Бурятского ОСБ №8601 увеличилась с 11856 тыс. руб. в 2003 г. до 49680 тыс. руб. в 2004г. за счет добавочного капитала, за счет прироста стоимости имущества при переоценке и за счет фондов. В 2005г. собственный капитал составил 48543 тыс. руб., то есть уменьшился на 1,9 тыс. руб. за счет снижения добавочного капитала. Структура собственного капитала в 2005 г. изображена на рис.2.4.

Рис. 2.4. Структура собственного капитала Бурятского ОСБ №8601 в 2005 году,(%).

Увеличение средств на расчетных счетах – это наиболее дешевый источник ресурсов коммерческого банка, процентные расходы снижаются, но в свою очередь, расчетные счета непредсказуемы. Если доля привлеченных и заемных средств высока, то у банка ослабляется ликвидность. Оптимальный уровень (доля) составляет не более 30%.

Общая величина средств юридических лиц на расчетных счетах увеличилась в 2005 г. и составила 37962 тыс. руб. На 65 % по сравнению с 2004 г. и на 99 % - 2003г .

В таблице 2.3 представлены результаты расчета по коэффициентам структуры пассивов.

Таблица 2.3

Показатели структуры пассивов

| Наименование коэффициента | 2003г. | 2004г. | 2005г. |

| 1.Коэффициент структуры пассивов | 0,11 | 0,18 | 0,13 |

| 2.Коэффициент защищенности интересов клиентов | 0,13 | 0,22 | 0,15 |

| 3.Коэффициент защиты средств граждан | 0,18 | 0,29 | 0,19 |

| 4.Коэффициент эффективности использования собственных средств | 0,19 | 0,28 | 0,16 |

За анализируемый период доля собственных средств увеличилась с 0,11 в 2003г. до 0,18 в 2004 г. это говорит об оптимальности структуры пассивов, и с другой стороны – о повышении устойчивости банка. В 2005 г. доля собственных средств понизилась до 0,13, что не соответствует рекомендуемому уровню 0,15- 0,20. Следовательно, устойчивость банка понизилась. В анализируемом периоде ни одно из значений защищенности интересов клиентов анализируемого периода не соответствует норме, то есть степень защищенности интересов клиентов низкая. В 2004г. наблюдалось повышение защищенности интересов клиентов – коэффициент составлял 0,22.

Активные операции – операции по размещению собственных и привлеченных средств банка для получения прибыли. От качественного осуществления активных операций банка зависят ликвидность, доходность, а, следовательно, финансовая надежность и устойчивость банка в целом.

Основными видами активных операций в Бурятском отделении №8601 Сберегательного банка РФ являются операции по предоставлению кредитов физическим и юридическим лицам.

Начиная с 2000 года, экономический климат в стране стал меняться в лучшую сторону, что незамедлительно сказалось на повышении спроса населения и предприятий в кредитных ресурсах. Своевременная выплата и увеличение заработной платы, снижение ставки рефинансирования ЦБ РФ и, в свою очередь, ставок кредитования стали основными факторами увеличения объемов ссудной задолженности (табл. 2.4).

Средняя зарплата в 2004г. по сравнению с 2003г. возросла в среднем на 26,6%, в 2005г. по сравнению с 2004г. – 27%.

Общая величина кредитов, предоставленных банком в валюте баланса – 68% в 2003 году, 66% в 2004 году, то есть доля кредитных вложений в экономику в относительном выражении за 2004 год снизилась на 2%. Ссудная задолженность банка в валюте баланса в 2005 году составила 80% или в абсолютном выражении 305765 тыс. руб.

Абсолютное большинство предоставленных кредитов приходится на потребительские кредиты физическим лицам, которые в 2003 г. составили 58%, в 2004 г. – 80% и 70% в 2005 году от общей величины предоставляемых кредитов, то есть при выдаче кредитов банк работает преимущественно с физическими лицами. Среди кредитов, предоставленных физическим лицам, преобладают долгосрочные кредиты сроком свыше трех лет. Такие кредиты в 2003 г. составляли 35% от общей величины предоставленных кредитов, в 2004 г. – 65%, темп прироста в 2 раза и в 2005 г.- 49% от общей величины кредитов, темп прироста также в 2 раза по сравнению с 2004 г.

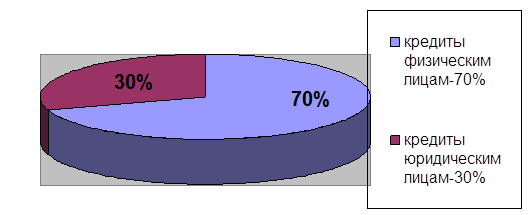

Кредиты, предоставленные коммерческим предприятиям и организациям, являются краткосрочными – до 1года. Их доля растет, но более медленными темпами, чем кредиты, предоставленные физическим лицам. В 2003 году их доля составляет 18%, 2004 – 20% и в 2005 году – 30%.Структура предоставленных кредитов Бурятским ОСБ №8601 в 2005 году представлена на рис. 2.5.

Рис. 2.5. Структура выданных кредитов Бурятским ОСБ №8601 за 2005 год,(%)

Как видно из рисунка наибольшую динамику имел рост выдачи кредитов Бурятским ОСБ №8601 физическим лицам.

В течение 2005 года Бурятским ОСБ №8601 было выдано 2752 кредита физическим лицам на сумму 220167000 рублей, в том числе (см. табл. 2.5 - 2.8):

Анализ структуры кредитов, выданных населению, показывает, что наибольшим спросом продолжают пользоваться кредиты на неотложные нужды, которые составляют по рублевым кредитам 70 % от суммы выданных рублевых кредитов.

Главной задачей при работе с физическими лицами является повышение качества банковского сервиса и скорости проведения операций для населения. Качество современного банковского сервиса характеризуется составом предлагаемых отделением продуктов и услуг, их соответствие потребностям клиентов, так же уровнем их обслуживания.

Кредиты, предоставленные коммерческим предприятиям и организациям, являются краткосрочными – до 1 года. Их доля в 2005 г. возросла на 10% по сравнению с 2004 г. от общей величины кредитов (см. табл. 2.4).

Овердрафтное кредитование осуществляется банком для оплаты расчетных документов клиента (платежных поручений, аккредитивов, чеков на получение наличных средств) при отсутствии или недостаточности средств на его счете. Овердрафты предоставляют юридическим лицам, находящимся на расчетно – кассовом обслуживании в банке, имеющим постоянные обороты по счетам, безупречную кредитную историю, а также устойчивое финансовое положение. Овердрафтный кредит предоставляется в пределах установленного банком лимита, размер которого определяется в процентах от величины среднемесячных кредитовых оборотов по клиентским счетам и на срок не более 30 календарных дней (см. табл. 2.8).

С каждым клиентом Сбербанк стремится к установлению долгосрочных партнерских отношений. С этой целью он прогнозирует развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводит маркетинговые исследования, разрабатывает и предлагает полный спектр банковских продуктов и услуг.

Результаты расчетов по качеству активов приведены в таблице 2.4

Таблица 2.4

Коэффициенты, характеризующие качество активов

| Наименование показателя | Год | ||

| 2003 | 2004 | 2005 | |

| Уровень доходности активов | 0,68 | 0,66 | 0,8 |

| Коэффициент опережения | - | 1,29 | 1,06 |

| Эффективность собственных средств | 0,19 | 0,28 | 0,16 |

| Коэффициент защищенности активных доходных операций от риска | 0,19 | 0,28 | 0,15 |

Данные таблицы 2.4 показывают, что ресурсы Бурятского ОСБ № 8601 размещены эффективно, в 2005 г. Этот показатель достиг значения 0,8 при нормативе 75-80%. Т.к. коэффициент опережения >1, это свидетельствует о активной работе банка в области кредитных операций. В 2005 г. Только 0,16 руб. собственных средств приходится на 1 рубль кредитных вложений. Это связано, прежде всего, с высокой долей привлеченных средств в пассивах банка и отсутствием уставного капитала. Коэффициент защищенности от риска в 2005 г. Составил 0,15, то есть ниже на 0,14 процентных пункта по сравнению с 2004 г. Чем выше коэффициент защищенности от риска, тем выше степень защиты банка.

Комиссионные операции – это такие операции, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных. Число этих операций постоянно растет, а на их осуществление банком не отвлекаются собственные или привлеченные средства.

К числу основных комиссионных операций относятся: расчетно-кассовые операции, трастовые операции, операции с иностранной валютой, информационные услуги.

На 1 января 2006 года в Бурятском отделении Сбербанка существует 503285 счетов физических лиц с остатком вкладов более 250 млн. руб. Проследим динамику роста вкладов граждан Бурятского отделения СБ РФ за последние три года ( см. табл. 2.5).

Таблица 2.5

Динамика вкладов граждан в Бурятском ОСБ №8601

| Год | Остаток вкладов на конец года (тыс. руб.) | Темп роста к предыдущему году,(%) |

| 2003 | 67555 | - |

| 2004 | 168777 | 250 |

| 2005 | 250885 | 149 |

Из таблицы видна положительная и стабильная динамика темпа роста вкладов граждан. Это свидетельствует в свою очередь о соответствующем росте расчетно-кассовых операций по вкладам граждан ( см. табл. 2.11).

Таблица 2.6

Динамика расчетно-кассовых операций по вкладам граждан Бурятского ОСБ №8601, (тыс. руб.)

| Наименование операции | Наименование показателя | ||||

| 2003г. | 2004г. | Темп роста, (%) | 2005г. | Темп роста, (%) | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выдача наличных средств по вкладам в валюте РФ | 2226 | 1951 | 88 | 7898 | 404 |

| Кассовые операции с расчетными чеками Сбербанка России | 64 | 340 | 531 | 845 | 249 |

| Операции безналичного списания средств ФЛ в валюте РФ | - | - | - | 11422 | - |

| Денежные переводы в валюте РФ | 173 | 2686 | 1552 | 3828 | 142 |

| Зачисление по поручению ФЛ денежных средств на счет | 3729 | 3692 | 99 | 3572 | 97 |

| Прием наличных денежных средств в валюте РФ для переводов | 8571 | 13451 | 157 | 8952 | 67 |

| Прием наличных платежей населения в валюте РФ в пользу организаций (в т.ч. коммунальных платежей) по договору с ЮЛ | 259 | 203 | 78 | 78 | 38 |

В 2004 г. население активно пользовалось услугами отделения по денежным переводам. За год совершено переводов на сумму 2686 тыс. руб.

Филиалы активизировали работу по операциям с расчетными чеками. В 2004 г. рост произошел в 5 раз, в 2005 г. – в 2,5 раза. Возрос объем средств по операциям безналичного списания. В 2005 г. было списано 11422 тыс. руб. Наряду с традиционными формами обслуживания населения Бурятское ОСБ №8601 активно внедряет и развивает современные банковские технологии.

На протяжении последних лет развитие регионального рынка банковских карт имело стабильную положительную динамику, как по объему эмиссии, так и по величине оборота.

Отделение Сбербанка активно осуществляет операции с наличной иностранной валютой, а именно операции по покупке и продаже долларов США. По данным таблицы 2.12 за 2005 г. отделением Сбербанка куплено 237 тыс. долл. США, а было продано 825 тыс. долл. США и годовой оборот составил 1062 тыс. долл. США.

Таблица 2.7

Объем операций по покупке-продаже наличной иностранной валюты в Бурятском ОСБ №8601 за 2005 год, (шт.)

| Показатель | Год | ||||

| 2003 | 2004 | Темп роста, (%) | 2005 | Темп роста, (%) | |

| Куплено долларов США | 248 | 246 | 99 | 237 | 96 |

| Продано долларов США | 762 | 795 | 104 | 825 | 104 |

| Оборот | 1010 | 1041 | 103 | 1062 | 102 |

На основе данной таблицы наблюдается тенденция к увеличению годовых оборотов долларов США. Объемы валютных операций увеличиваются с каждым годом.

Вертикальный анализ Отчета о прибылях и убытках показал, что в структуре доходов коммерческого банка преобладает статья Проценты, полученные за предоставленные кредиты в 2003 г. удельный вес составил - 54% в доходах банка, в 2004 г. – 68%, в 2005 г. – 60%. Это свидетельствует о наращении Бурятским ОСБ операций по кредитованию.

За анализируемый период в отделении наблюдается повышение удельного веса непроцентных доходов в структуре общих доходов Банка за счет развития услуг, предоставляемых клиентам.

Доля дохода от оказания банковских услуг в общем доходе банка составляет от 20 до 30% в течение трех лет. Следовательно, банк рассматривает данное направление работы как основной источник обеспечения стабильного роста непроцентной составляющей в доходах банка, дополнительный резерв стабильности и устойчивости.

В структуре расходов банка преобладает статья Проценты, уплаченные физическим лицам по депозитам в 2003 г. – 33%, в 2004 г. – 42%, и в 2005 г. – 40% общих расходов банка. Значительный вес в расходах имеет статья Расходы на содержание аппарата Бурятского ОСБ № 8601.

Анализ выполнения экономических нормативов Банка России. В целях обеспечения экономических условий устойчивого функционирования банковской системы Российской Федерации, защиты интересов вкладчиков и кредиторов и в соответствии с Федеральным законом «О Центральном банке Российской Федерации» Центральный Банк Российской Федерации установил обязательные нормативы деятельности банков №1.

Далее приведен анализ нормативных и фактических (табл. 2.13) показателей деятельности Бурятского ОСБ №8601 за 2003-2005 гг.

Таблица 2.8

Анализ выполнения обязательных экономических нормативов ЦБ РФ

| Нормативы(%) | Нормативы ЦБ РФ | 2003 г. | 2004 г. | 2005 г. |

| 1 | 2 | 3 | 4 | 5 |

| Н1 (норматив достаточности капитала) | Min = 11% | 19 | 28 | 15 |

| Н2 (норматив мгновенной ликвидности) | Min = 20% | 73,9 | 42,56 | 39,39 |

| Н3 (норматив текущей ликвидности) | Min = 70% | 54,4 | 65,92 | 66,21 |

| Н4 (норматив долгосрочной ликвидности) | Max = 120% | -52,8 | 0,0 | 0,0 |

| Н5 (норматив общей ликвидности) | Min = 20% | 37,6 | 37,04 | 37,8 |

Отметим, что все обязательные экономические нормативы в целом на уровне Сберегательного банка ежегодно выполняются.

Для оценки уровня дохода коммерческого банка рассчитаем коэффициенты рентабельности (табл. 2.9).

Таблица 2.9

Расчет коэффициентов рентабельности

| Показатель | 2003г. | 2004г. | 2005г. |

| 1.Рентабельность активов | 0,4 | 0,2 | 0,19 |

| 2. Рентабельность собственного капитала | 3,02 | 1,09 | 1,47 |

В 2005 г. на 1 рубль активов приходится 19 копеек банковского дохода, а это меньше на 1 копейку по сравнению с 2004 г. На 1 рубль собственного капитала – 1,47 рублей дохода, что больше на 38 копеек по сравнению с 2004 г.

|

из

5.00

|

Обсуждение в статье: Анализ финансово-экономической деятельности Бурятского ОСБ №8601 |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы