|

Главная |

Методы оценки инвестиционного проекта

|

из

5.00

|

Различают две группы методов оценки инвестиционных проектов:

1. Простые или статические методы;

. Методы дисконтирования.

Простые или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег.

К простым относят:

а) расчет срока окупаемости;

б) расчет нормы прибыли.

Норма прибыли показывает, какая часть произведенных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам.

(1.1)

(1.1)

Срок окупаемости инвестиций ( Payback Period - PP ) - этот метод представляет собой вычисление количества лет, необходимых для полного возмещения первоначальных затрат, то есть определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Отбираются проекты с наименьшими сроками окупаемости. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

(1.2)

(1.2)

где  -капитальные вложения в инвестиционный проект;

-капитальные вложения в инвестиционный проект;

- денежный поток, рассматриваемого проекта.

- денежный поток, рассматриваемого проекта.

Показатель срока окупаемости инвестиций очень прост в расчетах, он имеет ряд недостатков, которые необходимо учитывать при анализе.[3.C.296]

Во-первых, данный метод не принимает во внимание денежные поступления после истечения срока окупаемости рассматриваемого проекта.

Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не выделяет различия между проектами с равной суммой кумулятивных доходов, но различным распределением их по годам. Он не учитывает возможности реинвестирования доходов и временную стоимость денег. Исходя из этого проекты с равными сроками окупаемости, но различной временной структурой доходов признаются равноценными.

В то же время, этот метод позволяет судить о ликвидности и рискованности проекта, так как длительная окупаемость подразумевает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта.

К динамическим методам относят:

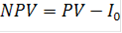

Чистая текущая стоимость ( Net Present Value - NPV )-данный метод основан на сопоставлении величины инвестиционных затрат и общей суммы скорректированных во времени будущих денежных поступлений, генерируемых ею в течение прогнозируемого срока. При заданной норме дисконта можно определить современную величину движения денежных средств, в течение экономической жизни проекта, а также сопоставить их размеры друг с другом. Результатом произведенных действий будет положительная или отрицательная величина (чистый приток или чистый отток денежных средств), которая показывает, удовлетворяет или нет проект принятой норме дисконта.

Пусть I0 -сумма первоначальных затрат, то есть сумма инвестиций на начало проекта;

PV - современная стоимость денежного потока на протяжении экономической жизни проекта.

Тогда чистая текущая стоимость равна:

, (1.3)

, (1.3)

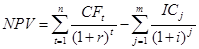

Общая накопленная величина дисконтированных доходов (PV) рассчитывается по формуле:

, (1.4)

, (1.4)

где r - норма дисконта;

n - число периодов реализации проекта;

CFt - чистый поток платежей в периоде t то,

, (1.5)

, (1.5)

Если рассчитанная данным образом чистая современная стоимость потока платежей имеет положительный значение (NPV > 0), это означает, что рассматриваемый проект возместит первоначальные затраты, обеспечит получение прибыли согласно заданному стандарту нормы дисконта. Отрицательная величина NPV означает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV =0 проект окупает произведенные затраты, однако не приносит дохода. Если рассматривать проект с NPV=0 следует отметить имеющийся дополнительный аргумент в его пользу - в случае реализации проекта объемы производства возрастут, то есть компания увеличится в масштабах (что нередко рассматривается как положительная тенденция).

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, (1.6)

, (1.6)

где i - прогнозируемый средний уровень инфляции.

Следует отметить, что показатель NPV отражает лишь прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, то есть NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий оценки из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.[13.C.86]

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам. Если в ходе расчетов применяются различные ставки дисконтирования, то проект, приемлемый при постоянной ставке дисконтирования, может стать неприемлемым.

То есть метод NPV не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта.

Индекс рентабельности проекта ( Profitability Index - PI ) - показывает сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Для расчета показателя IP используется формула:

или

или  (1.7)

(1.7)

Если величина РI > 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; при этом норма рентабельности превышает заданную, то есть проект выгоден и подлежит принятию;

При РI< 1, проект не достигает заданного уровня рентабельности, и его следует отклонить; если РI = 1, то инвестиции не приносят дохода.

Таким образом, критерий PI характеризует эффективность вложений; именно этот критерий наиболее предпочтителен, при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV.[7.C.127]

Внутренняя норма доходности инвестиции ( Internal Rate of Return - IRR ) - это значение ставки дисконтирования r, при котором чистая современная стоимость рассматриваемого проекта равна нулю. Таким образом, IRR находится из уравнения:

(1.8)

Смысл расчета этого критерия заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть направлены на реализацию данного проекта.

Принято считать, что чем выше величина IRR, тем больше эффективность инвестиций. Величину IRR сравнивают нормой дисконта. Если IRR>r, проект обеспечивает положительную NPV и доходность. Если IRR<r, затраты превышают доходы, данный проект будет убыточным.

Для определения этого показателя необходимо выбрать два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1,r2) функция NPV=f(r) меняла свое значение с "+" на "-" или с "-" на "+". Далее применяют формулу

(1. 9)

(1. 9)

где r1 -значение коэффициента дисконтирования, при котором f(r1)>0 (f(r1)<0);2 -значение коэффициента дисконтирования, при котором f(r2)<О (f(r2)>0);

f(r1)=minr - минимальное положительное значение показателя NPV;(r2)=maxr -максимизирующее отрицательное значение показателя NPV.

При сравнении эффективности инвестиционных проектов при помощи NPV и IRR-методов, результаты могут привести к принципиально различным мнениям. На практике сравнительный анализ проводится при помощи сопоставления значений внутренних норм рентабельности. Несмотря на определенную теоретическую некорректность, такой подход позволяет устранить влияние субъективного выбора базовой ставки процента на результаты анализа. [6.С.203]

|

из

5.00

|

Обсуждение в статье: Методы оценки инвестиционного проекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы