|

Главная |

Определение оценки эффективности инвестиционного проекта

|

из

5.00

|

Рассматриваются два инвестиционных проекта, различающихся характером вложения средств по годам. Данные по проектам указываются в таблице 1.

Требуется выбрать лучший проект по критериям: 1) NPV; 2) PP; 3) PI; 4) IRR.

Таблица 1 Данные по проектам

| Вариант | 0 | 1 | 2 | 3 | r |

| I проект | - 4500 | 1500 | 2000 | 2500 | 13% |

| II проект | -2000 | 800 | 1000 | 1000 | 13% |

) Рассчитаем чистую текущую стоимость проекта с помощью дисконтирования денежных поступлений.

Сначала определим текущую стоимость 1 руб. при r = 13% , расчеты укажем в таблице представленной ниже:

Таблица 2 Расчет текущей стоимости

| Год | 1-й | 2-й | 3-й |

0,884960,783150,69305 0,884960,783150,69305

|

Затем рассчитаем текущую стоимость доходов ( NPV ) I проекта, расчеты представлены в таблице 3:

Таблица 3 Текущую стоимость доходов

| Год | Денежные поступления, тыс.руб. | Коэффициент дисконтирования | Текущая стоимость доходов, тыс.руб. |

| 0 | (4500) | 1,0 | (4500) |

| 1-й | 1500 | 0,88496 | 1327,43 |

| 2-й | 2000 | 0,78315 | 1566,29 |

| 3-й | 2500 | 0,69305 | 1732,63 |

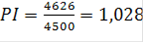

| 4626,35 |

Вывод:NPV=126 тыс. руб, следовательно выполняется условие эффективности проекта (NPV>0), означающее превышение приведенных результатов над приведенными затратами. Таким образом, в результате реализации проекта ценность фирмы возрастает, а проект считается приемлемым.

Текущая стоимость доходов ( NPV ) II проекта, представлена в таблице 4:

Таблица 4 Текущая стоимость доходов

| Год | Денежные поступления, тыс.руб. | Коэффициент дисконтирования | Текущая стоимость доходов, тыс.руб. |

| 0 | (2000) | 1,0 | (2000) |

| 1-й | 800 | 0,88496 | 707,97 |

| 2-й | 1000 | 0,78315 | 783,15 |

| 3-й | 1000 | 0,69305 | 693,05 |

| 2184,17 |

Вывод:NPV=184 тыс.руб, следовательно выполняется условие эффективности проекта (NPV>0), означающее превышение приведенных результатов над приведенными затратами, то есть проект выгоден.

Исходя, из полученных данных можно сделать вывод, что проект II наиболее предпочтителен, так как текущая его стоимость дохода больше чем, I проекта.

) Теперь для данных проектов определим срок окупаемости по формуле:

(2.6)

(2.6)

Срок окупаемости ( PP ) I проекта:

За 2 года окупается 2894(тыс.руб.)

За 3 года 4626 (тыс.руб.)

(тыс.руб.)

(тыс.руб.)

(тыс.руб.)

(тыс.руб.)

или 11 месяцев

или 11 месяцев

Срок окупаемости I проекта составило 2 года и 11 месяцев.

Срок окупаемости ( PP ) II проекта:

За 2 года окупается 1491 тыс. руб.

За 3 года 2184 тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

или 9 месяцев

или 9 месяцев

Срок окупаемости II проекта составило 2 года и 9 месяцев.

Исходя из полученных данных по данному критерию, можно сделать вывод, что предпочтительней является II проект, так как вложенные средства будут возвращены за меньший период времени.

Но следует заметить, что данный показатель не может, использован в качестве критерия выбора варианта инвестиционного проекта, а только как ограничение при принятий решения.

) Для расчета показателя индекса доходности (IP) используем формулу:

(2.7)

(2.7)

инвестиционный политика капитальный вложение

Рентабельность I проекта:

на один вложенный рубль, получили 0,028 копеек прибыли.

на один вложенный рубль, получили 0,028 копеек прибыли.

Вывод: величина критерия РI > 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; при этом норма рентабельности превышает заданную, то есть проект следует принять.

Рентабельность II проекта:

на один вложенный рубль, получили 0,092 копеек прибыли.

на один вложенный рубль, получили 0,092 копеек прибыли.

Вывод: величина критерия РI >1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; при этом норма рентабельности превышает заданную, то есть проект следует принять.

Согласно полученным расчетам II инвестиционный проект, более привлекателен, так как его рентабельность выше I инвестиционного проекта.

) Метод расчета внутренней доходности инвестиционного проекта

Внутренняя норма доходности инвестиции (IRR) для I проекта, данные представлены в таблице 5:

Таблица 5 Внутренняя норма доходности инвестиции

| Ставка дисконта, % | 1 | 2 | 3 | NPV,(тыс.руб.) |

| 13 | 1327,43 | 1566,29 | 1732,63 | 126 |

| 18 | 1271,19 | 1436,37 | 1521,58 | -271 |

| 14,59 | 1309,01 | 1523,13 | 1661,50 | -6,36 |

| 14 | 1315,79 | 1538,94 | 1687,43 | 42,15 |

| 14,51 | 1309,93 | 1525,26 | 1664,98 | 0,17 |

IRR находится по формуле:

(2.8)

(2.8)

% разница между r и IRR

% разница между r и IRR

Так как реальная ставка инвестиционного проекта меньше IRR, то есть выполняется условие r < IRR, то проект выгоден.

Внутренняя норма доходности инвестиции ( IRR ) для II проекта, данные представлены в таблице 6:

Таблица 6 Внутренняя норма доходности инвестиции

| Ставка дисконта, % | 1 | 2 | 3 | NPV,(тыс.руб.) |

| 13 | 707,97 | 783,15 | 693,05 | 184 |

| 15 | 695,65 | 756,14 | 657,52 | 109,3 |

| 20 | 666,67 | 694,44 | 578,70 | -60,19 |

| 18,22 | 676,70 | 715,51 | 605,24 | -2,55 |

| 18 | 677,97 | 718,18 | 608,63 | 4,78 |

| 18,14 | 677,16 | 716,48 | 606,47 | 0,11 |

% разница между r и IRR

% разница между r и IRR

Так как реальная ставка инвестиционного проекта меньше IRR, то есть выполняется условие r < IRR, то проект выгоден.

II инвестиционный проект по критерию IRR более предпочтительней, так как разница между r и IRR II проекта больше разницы r и IRR I проекта.

|

из

5.00

|

Обсуждение в статье: Определение оценки эффективности инвестиционного проекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы