|

Главная |

Анализ основных показателей финансово-хозяйственной деятельности предприятия

|

из

5.00

|

Анализ основных показателей финансово - хозяйственной деятельности предприятия следует начинать с общей характеристики состава и структуры актива (имущества) и пассива (обязательств) баланса. Целью анализа финансово - хозяйственной деятельности ЗАО "ГОТЭК" является исследование хозяйственной жизни предприятия, оценка комплексных экономических характеристик, а также проведение детального анализа тех разделов учетных данных, со стороны которых обнаружится негативное влияние на общую комплексную характеристику.

Основные показатели результатов производственно - хозяйственной деятельности ЗАО "ГОТЭК" за период 2007 - 2009 г. г. представлены в таблице Г 1.

В качестве источника информации будем использовать данные бухгалтерской отчетности за 2007 - 2009годы: форма №2 бухгалтерской отчетности "Отчет о прибылях и убытках" (Приложение В), а также форма №1 "Бухгалтерский баланс" (Приложение Б). Основные финансово - экономические показатели деятельности ЗАО "ГОТЭК" представлены в таблице Г 1. Сгруппируем необходимые для анализа данные в таблице 2.1.

Таблица 2.2 - Анализ эффективности хозяйственной деятельности ЗАО "ГОТЭК" за 2007 - 2009 годы

| Показатели | Ед. изм. | 2007 г. | 2008г. | 2009 г. | Отк +/- | Отк +/- | Темп роста | |

| 2008/2007 | 2009/2007 | в % | ||||||

| Объем товарной продукции | тыс. руб. | 663811 | 799095 | 958893 | 135284 | 159798 | 120,38 | 119,99 |

| Материальные затраты на производство продукции | тыс. руб. | 1481069 | 1791246 | 2044779 | 310177 | 253533 | 120,94 | 114,15 |

| Материалоотдача | руб. | 0,4 | 0,4 | 0,4 | 0 | 0 | 100,00 | 100,00 |

| Среднесписочная численность работников | чел. | 1205 | 1277 | 1371 | 72 | 94 | 106,0 | 107,4 |

| работников производства | чел. | 723 | 766 | 823 | 43 | 57 | 105,9 | 107,4 |

| Удельный вес работников | % | 75 | 76 | 79 | - | - | 1 | 1 |

| производства | ||||||||

| Среднегодовая выработка | тыс. руб. | 1073 | 1098 | 1061 | 25 | -34 | 102 | 97 |

| одного работника | ||||||||

| Среднегодовая выработка | тыс. руб. | 1122 | 1280 | 1441 | 158 | 161 | 114 | 113 |

| одного рабочего | ||||||||

| Среднегодовая стоимость | тыс. руб. | 42299 | 72838 | 72668 | 30539 | 170 | 172, 19 | 99,77 |

| основных средств | ||||||||

| Фондоотдача | руб. /руб | 15,89 | 18,97 | 13, 19 | -4,72 | 2,22 | 69,92 | 120,24 |

| Фондоемкость | руб. /руб | 0,06 | 0,09 | 0,08 | 0,03 | -0,01 | 150 | 88,89 |

| Фондовоороуженность | руб. /руб | 35,10 | 57,04 | 53 | 21,94 | 4,04 | 162,51 | 92,92 |

Анализируя данные таблицы 2.2, можно отметить, что в течение отчетного периода в хозяйственной деятельности ЗАО "ГОТЭК" наблюдалась положительная тенденция по многим показателям. Если в 2007 году стоимость основных средств предприятия составляла 42299 тыс. руб., то в 2008году этот показатель вырос на 30539 тыс. руб., темп роста равен 172,19 %, а в 2009 году этот показатель, по сравнению с 2008 годом, уменьшился на 170 тыс. руб., темп роста составил 99,77 %. Это свидетельствует о том, что предприятие выделяет значительные суммы на техническое переоснащение цехов, на модернизацию производства.

Важнейшим показателем эффективного хозяйствования является фондовооруженность (Фв), которая определяется отношением среднегодовой стоимости основных производственных фондов (ОС) к количеству основных работников производства (Рп):

Фв=ОС/Рп, (1)

Фв (2006) = 42299/723 = 35,1 (тыс. руб.);

Фв (2007) = 72838/766 = 57,04 (тыс. руб.);

Фв (2008) = 72668/823 = 53 (тыс. руб.).

Показатель фондовооруженности вырос с 35,1 тыс. руб. до 57,04 тыс. руб., по сравнению с 2007 годом, темп роста составил 162,51 %, а в 2009году показатель фондовооруженности снизился с 57,04 тыс. руб. до 53 тыс. руб. по сравнению с 2008 годом.

Темп роста составил 92,92%. Это также подтверждает то, что предприятие наращивает производственные мощности, вводит в строй новые линии, оснащает цеха новым оборудованием.

Эффективность использования основных средств оценивается таким показателем, как фондоотдача (Ф). Фондоотдача измеряется в рублях и рассчитывается по формуле:

Ф=ВР/ОС, (2)

где ВР - выручка от продаж;

ОС - основные средства.

Ф (2006) =663811/42299 = 15,89;

Ф (2007) =799095/72838 = 18,97;

Ф (2008) =958893/72668 = 13, 19.

Расчетные данные показывают, что наметилась положительная тенденция роста фондоотдачи, но в 2008 году показатель немного снизился.

Заметим тот факт, что стоимость основных средств росла такими же темпами, как и выручка от продаж. За три анализируемых года выручка от продаж выросла на 135284 тыс. руб. по сравнению с 2007 годом и на 159798 тыс. руб., стоимость основных средств соответственно выросла на 4211 и 4705 тыс. руб., темп роста составил 121 % и 120 %.

Основным оценочным показателем финансовой деятельности любого предприятия является прибыль.

Валовая прибыль рассчитывается по формуле:

ВП = ВР - СС, (3)

где ВП - валовая прибыль (ф. №2 стр.029);

ВР - выручка (нетто) от продажи товаров, продукции, услуг;

СС - себестоимость проданных товаров, продукции, работ.

Чтобы проследить динамику финансовой деятельности предприятия, составим таблицу.

Таблица 2.3 - Динамика основных показателей финансовой деятельности ЗАО "ГОТЭК" за 2007 - 2009гг.

| Показатели | Ед. изм. | 2007г. | 2008г. | 2009г. | Абсол. откл.08/07 | Абсол. откл.09/08 | Относ. Откл.08/07 | Относ. Откл.09/08 |

| 1. Выручка (нетто) от продажи товаров, продукции, работ | тыс. руб. | 663811 | 799095 | 958893 | 135284 | 159798 | 120 | 120 |

| 2. Себестоимость реализации товаров, продукции, работ | тыс. руб. | 2076566 | 3223675 | 4366713 | 1147109 | 1143038 | 155,24 | 135,46 |

| 3. Валовый доход (валовая прибыль) | тыс. руб. | 80669 | 123327 | 158114 | 42658 | 34687 | 153 | 128 |

| 4. Прибыль (убыток) от продажи | тыс. руб. | 58111 | 155057 | 118245 | 96946 | 36812 | 266,83 | 76,26 |

| 5. Рентабельность продаж | % | 9,16 | 19,40 | 12,33 | 10,24 | -7,07 | 211,79 | 63,56 |

| 6. Операционные доходы | тыс. руб. | 483 | 572 | 686 | 89 | 114 | 118 | 120 |

| 7. Операционные расходы | тыс. руб. | 35814 | 42619 | 51137 | 6805 | 8518 | 119 | 120 |

| 8. Внереализованные доходы | тыс. руб. | 6672 | 7301 | 8216 | 629 | 915 | 109 | 113 |

| 9. Внереализованные расходы | тыс. руб. | 1938 | 2617 | 3140 | 679 | 523 | 135 | 120 |

| 10. Прибыль (убыток) до налогообложения | тыс. руб. | 57368 | 62316 | 105422 | 4948 | 43106 | 109 | 169 |

| 11. Налог на прибыль | тыс. руб. | 11749 | 13710 | 23169 | 1961 | 9459 | 117 | 169 |

| 12. Чистая прибыль (убыток) | тыс. руб. | 45619 | 48606 | 82253 | 2987 | 33647 | 107 | 169 |

| 13. Рентабельность деятельности | % | 2,8 | 4,8 | 2,7 | 2 | -2,1 | 171,43 | 56,25 |

Исходя из данных таблицы 2.3, можно сказать, что в течение отчетного периода предприятие добилось неплохих результатов. В 2007 году прибыль от продаж составляла 58111 тыс. руб., в 2008 году прибыль от продаж составляла 155057 тыс. руб., а в 2009 году этот показатель снизился до 118245 тыс. руб., темп роста составил соответственно 266,83 % и 76,26 %. Это относительно неплохие результаты в финансовой деятельности ЗАО "ГОТЭК", хотя и наблюдается снижение прибыли в 2009 году.

В 2008 году по сравнению с 2007 годом себестоимость увеличилась на 1147109 тыс. руб., ее темп роста составил 155,24 %, а в 2009 году по сравнению с 2008 годом она увеличилась на 4366713 тыс. руб., темп роста составил 135,46 %.

Рисунок 2.2 - График изменения показателей ЗАО "ГОТЭК" за 2007 - 2009 гг.

Особого внимания заслуживает такая статья, как чистая прибыль. За 2008 год она выросла на 2987 тыс. руб., а за 2009 год на 33647 тыс. руб.

Следует обратить внимание на структуру прибыли. Ее нельзя назвать удовлетворительной, так как наибольший удельный вес в ней занимают операционные расходы, которые в 2008 году составляли 42619 тыс. руб., в 2009 году они вновь возросли и стали составлять 51137 тыс. руб. в то время как операционные доходы возросли с 572 тыс. руб. в базовом периоде до 686 тыс. руб. в отчетном периоде. Рост этой статьи связан, во - первых, с расходами по прекращению выпуска нерентабельной продукции, во - вторых, были оплачены услуги кредитных организаций, в - третьих, вырос налог на имущество, увеличилась сумма налога на рекламу в связи с активизацией со стороны предприятия рекламной деятельности. Негативную тенденцию имел рост внереализационных расходов по сравнению с внереализационными доходами. Если темп роста внереализационных доходов за 2008 год составил 109 %, а за 2009 год составил 113 %, то темп роста внереализационных расходов за 2008 год составил 135 %, а за 2009 год 120 %. На рост статьи внереализационные расходы отрицательно сказалась дебиторская задолженность, по которой срок исковой давности истек.

Теперь сравним рентабельность продаж за этот период. Если в 2007 году рентабельность продаж составляла 9,16 %, то в 2008 году рентабельность продаж составила 19,4%, а в 2008 году она снова снизилась до 12,33 (рисунок 2.3). На рентабельности значительное внимание оказали в первую очередь такие факторы, как снижение темпов роста себестоимости, рост производительности труда основных производственных рабочих и рост фондовооруженности.

Рисунок 2.3 - Динамика показателей рентабельности ЗАО "ГОТЭК"

Прибыль и рентабельность показывают финансовый результат деятельности предприятия за определенный период, финансовое же состояние характеризуется относительными показателями. Экспресс анализ финансового состояния предприятия осуществляется на основе трех показателей:

Проанализируем показатели финансовой устойчивости для ЗАО "ГОТЭК", (таблица 2.4).

Таблица 2.4 - Показатели финансовой устойчивости ЗАО "ГОТЭК"

| Показатель | 2007 г. | 2008 г. | 2009 г. |

| Коэффициент автономии | 0,3 | 0,2 | 0,1 |

| Коэффициент финансовой устойчивости | 0,4 | 0,7 | 0,5 |

| Коэффициент соотношения заемных и собственных средств | 2,3 | 4,8 | 10,1 |

| Коэффициент соотношения собственных оборотных средств | 0,1 | 0,3 | 0,5 |

| Коэффициент маневренности собственного оборотного капитала | 0,2 | 1,3 | 3,2 |

| Доля текущих обязательств в итоге баланса | 0,8 | 0,3 | 0,5 |

| Доля заемного капитала в итоге баланса | 0,7 | 0,8 | 0,9 |

| Коэффициент обеспеченности внеоборотных активов | 1,2 | 2,3 | 4,3 |

Графически изменение показателей финансовой устойчивости ЗАО "ГОТЭК" за 2007 - 2009 гг. представим на рисунок 2.4

Рисунок 2.4 - Изменение показателей финансовой устойчивости ЗАО "ГОТЭК" за 2007 - 2009 гг.

Из таблицы 2.4 и рисунка 2.4 видно, что финансовая устойчивость предприятия к концу 2009 г. снизилась: оно стало полностью зависеть от внешних источников. Доля заемного капитала возросла до 90 %, внеоборотные активы не обеспечиваются собственными средствами, за счет собственных средств сформировано только 20 % капитала.

Коэффициент автономии говорит об уменьшении к концу отчетного периода финансовой зависимости ЗАО "ГОТЭК" от своих кредиторов.

Платежеспособность предприятия выражается через ликвидность его баланса. Основная цель оценки ликвидности баланса - установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства соответствует сроку погашения обязательств.

Проанализируем показатели деловой активности для ЗАО "ГОТЭК", (таблица 2.5).

Таблица 2.5 - Показатели деловой активности ЗАО "ГОТЭК"

| Показатель | 2007 г. | 2008 г. | 2009 г. |

| Выручка от реализации, тыс. руб. | 2333996 | 3702668 | 4876853 |

| Производительность труда, тыс. руб. | 1057 | 1477 | 1702 |

| Фондоотдача, руб. /руб. | 15,89 | 18,97 | 13, 19 |

| Коэффициент оборачиваемости материалов | 23,4 | 26,6 | 16,9 |

| Срок оборота материалов, дн. | 15 | 13 | 21 |

| Коэффициент оборачиваемости готовой продукции | 53,1 | 66,2 | 67,3 |

| Срок оборота готовой продукции, дн. | 7 | 5 | 5 |

| Коэффициент оборачиваемости дебиторской задолженности | 3,9 | 4,6 | 5,2 |

| Срок оборота дебиторской задолженности, дн. | 92 | 78 | 69 |

| Коэффициент оборачиваемости текущих обязательств | 3,0 | 6,0 | 3,4 |

| Срок оборота текущих обязательств, дн. | 120 | 60 | 106 |

| Коэффициент оборачиваемости собственного капитала | 5,6 | 9,9 | 18,4 |

| Срок оборота собственного капитала, дн. | 64 | 36 | 20 |

| Коэффициент общей оборачиваемости | 1,7 | 1,7 | 1,7 |

Как видно из таблицы 2.5, деловая активность предприятия к концу 2009 г. повысилась. Об этом говорит динамика следующих показателей. Коэффициенты оборачиваемости готовой продукции, дебиторской задолженности и текущих обязательств увеличились. Следовательно, сроки оборота готовой продукции, дебиторской задолженности и оборачиваемости текущих обязательств уменьшились. Это является положительной тенденцией в деятельности ЗАО "ГОТЭК".

Но в тоже время наблюдается повышение сроков оборота материалов, что говорит об увеличении их запасов на складах предприятия. Оборачиваемость общих оборотных активов в течение трех лет оставалась на одном уровне, то есть с ростом объема продаж увеличивались оборотные средства.

Анализ результатов финансово - хозяйственной деятельности ЗАО "ГОТЭК" показал следующее:

1. В течение отчетного периода в хозяйственной деятельности ЗАО "ГОТЭК" наблюдалась положительная тенденция по многим показателям: происходил динамичный рост стоимости основных средств, так как предприятие выделяло значительные суммы на техническое переоснащение цехов, на модернизацию производства;

2. Рост рентабельности продаж в целом можно оценить положительно, так как имеющийся темп роста свидетельствует о наличии благоприятной тенденции в деятельности предприятия: темпы роста прибыли превышают темпы роста выручки от продаж;

3. Все коэффициенты ликвидности предприятия немного ниже рекомендуемой нормы. Однако в 2008 году наметилась положительная тенденция к их увеличению.

Подводя итог, следует сказать, что предприятие находится в устойчивом финансовом положении, оно способно платить по своим обязательствам и имеет возможность наращивать свой производственный потенциал.

На результаты производственно - хозяйственной деятельности организации, динамику выполнения планов производства оказывает влияние степень использования трудовых ресурсов.

Основные задачи анализа использования трудовых ресурсов состоят в том, чтобы наиболее точно оценить выполнение установленных показателей и выявить резервы дальнейшего роста производительности труда и экономного расходования фонда заработной платы, увеличения производства продукции.

Главным показателем, характеризующим эффективность использования затрат труда является производительность труда. Она определяется количеством продукции, выпущенной в единицу времени. Данный показатель может определяться как в стоимостном, так и в натуральном выражении.

Об эффективном использовании персонала предприятия можно судить о росте производительности труда в анализируемом периоде.

Определим динамику изменения численности персонала ЗАО "ГОТЭК", а так же производительность труда в таблице 2.6 В течение трех лет на предприятии увеличилась численность работников на 166 человек, из них 100 человек - основных производственных рабочих. Увеличение численности кадрового персонала, в том числе рабочих, произошло в результате расширения производства и увеличения объемов реализации.

Таблица 2.6 - Динамика изменения среднесписочной численности работников и производительности труда

| Показатель | 2007 г. | 2008г. | 2009 г. | Абсолютное изменение | Относительное изменение, % | ||

| 08 - 07 | 09-08 | 08 - 07 | 09-08 | ||||

| 1. Объем товарной продукции, млн. руб. | 663811 | 799095 | 958893 | 135284 | 159798 | 120,38 | 119,99 |

| 2. Среднесписочная численность ППП, чел. | 1205 | 1277 | 1371 | 72 | 94 | 106,0 | 107,4 |

| 3. Среднесписочная численность основных производственных рабочих, чел. | 723 | 766 | 823 | 43 | 57 | 105,9 | 107,4 |

| Продолжение Таблицы 2.6 | |||||||

| 4. Производительность труда на одного работника ППП, тыс. руб. | 1057 | 1477 | 1702 | 420 | 225 | 139,7 | 115,2 |

| 5. Производительность труда на одного рабочего тыс. руб. | 1725 | 2278 | 2513 | 553 | 235 | 132,1 | 110,3 |

Следует обратить внимание на темпы роста среднесписочной численности работников предприятия. Если в 2007 году на предприятии работало 1205 человек, из них 723 - основной производственный персонал, то к 2008 г на предприятии стало работать 1277 человек, из них 766 - основной производственный персонал, а к 2009 году на предприятии работало 1371 человека, из них 823 человек были заняты в производстве. Темп роста среднесписочной численности работников 2007 года к 2008 году и 2008 года к 2009 году составил 106% и 107,4% - соответственно, а темп роста среднесписочной численности основных производственных рабочих - 105,9 % и 107,4 %, то есть с каждым годом увеличивается.

Отобразим изменение структуры численности персонала ЗАО "ГОТЭК" за 2007 - 2009 гг. графически, рисунок 2.5

Рисунок 2.5 - Изменение численности персонала ЗАО "ГОТЭК" за 2007 - 2009 гг.

Численность персонала возросла в связи с расширением производства, число основных производственных рабочих возросло до 823 человек.

Рассмотрим образовательную структуру персонала ЗАО "ГОТЭК" 2006 - 2009 г. г. (в % к общей численности) в таблице 2.7.

Таблица 2.7 - Образовательная структура персонала ЗАО "ГОТЭК" 2006 - 2009 гг. (в % к общей численности)

| Уровень образования | 2006 г. | 2007 г. | 2008 г. | 2009 г. |

| Высшее | 12,1 | 16,4 | 18,5 | 26,7 |

| Среднее специальное | 55,5 | 58 | 62,3 | 56,5 |

| Среднее и неполное среднее | 32,4 | 25,6 | 19,2 | 16,8 |

Из таблицы 2.7 видно, что наибольшую долю представляют сотрудники со средним специальным образованием, в то же время доля сотрудников с высшим образованием с каждым годом увеличивается.

Также в 2009 году на 30,2% возросла доля персонала со средним специальным образованием по сравнению с 2006 годом. Это говорит об эффективной работе отдела кадров: реализации стратегии предприятия по обучению и повышению квалификации персонала.

Рисунок 2.6 - Образовательная структура персонала ЗАО "ГОТЭК" в 2006 - 2009 гг.

Предлагается использовать внешние системы повышения квалификации персонал. Данный вид развития персонала позволяет участникам обмениваться информацией с работниками других организаций, позволяет использовать дорогостоящее учебное оборудование, которое возможно будет недоступно в пределах организации, сокращает время на обучение. Таким образом, синтез внутреннего и внешнего обучения, позволит добиться более высоких результатов.

Результатами проведения повышения квалификации будут: повышение эффективности работы персонала; повышение качества продукции; улучшение организационной культуры на основе более квалифицированного подхода к решению организационных проблем; организацией возможности профессионального, карьерного и личного роста сотрудникам.

Основными показателями эффективности использования персонала на предприятии являются такие, как рост производительности труда и снижение текучести кадров.

Производительность труда - это интенсивность, плодотворность конкретного труда, производящего в единицу времени определенное количество продукции, или затраты труда на производство единицы продукции. По расчетам, производительность труда работников предприятия в 2008 году была выше на 12 %, чем в 2007 году, а в 2009 году выше на 13 %, чем в 2008 году. Если в 2007 году среднегодовая выработка одного рабочего составляла 1122 тыс. руб., то в 2008 году она составляла 1280 тыс. руб., а в 2009 году она стала составлять 1441 тыс. руб. (таблица 2.8).

Анализ показывает, что как в предыдущем 2007, 2008 году, так и в 2009 году эти факторы на ЗАО "ГОТЭК" имели место (таблица 2.8).

Таблица 2.8 - Анализ эффективности использования трудовых ресурсов

| Показатели | Ед. изм. | 2007 г. | 2008 г. | 2009 г. | Отк +/-08/07 | Отк +/-09/08 | Темп роста в % | |

| Объем товарной продукции | Тыс. руб. | 663811 | 799095 | 958893 | 135284 | 159798 | 120 | 120 |

| Среднесписочная численность ППП | Чел. | 1205 | 1277 | 1371 | 72 | 94 | 106,0 | 107,4 |

| Рабочих (ЧР) | Чел. | 723 | 766 | 823 | 43 | 57 | 105,9 | 107,4 |

| Удельный вес рабочих в общей численности ППП (УД) | 0,85 | 0,86 | 0,87 | 0,01 | 0,01 | 1 | 1 | |

| Отработанных дней одним работником за год (Д) | Дни | 206 | 210 | 213 | 4 | 3 | 101 | 101 |

| Средняя продолжительность рабочего дня (П), ч | Час | 8 | 8 | 8 | - | - | 100 | 100 |

| Общее количество отработанного времени:Всеми работниками за год (Т) | Чел/час | 1143712 | 1223040 | 1301856 | 79328 | 78816 | 6 | 6 |

| В том числе 1 рабочим | Чел/час | 1648 | 1680 | 1702 | 32 | 22 | 1 | 1 |

| Среднегодовая выработка одного работника (ГВ) | Тыс. руб. | 1073 | 1098 | 1061 | 25 | -34 | 102 | 97 |

| Среднегодовая выработка одного рабочего (ГВ*) | Тыс. руб. | 1122 | 1280 | 1441 | 158 | 161 | 114 | 113 |

| Среднедневная выработка (ДВ) одного работника | Тыс. руб. | 5,2 | 5,2 | 5,0 | - | -0,2 | - | 4 |

| Среднедневная выработка (ДВ*) одного рабочего | Тыс. руб. | 5,4 | 6,1 | 6,8 | 0,7 | 0,7 | 11 | 11 |

| Среднечасовая выработка (ЧВ) одного работника | Тыс. руб. | 0,65 | 0,65 | 0,63 | - | -0,03 | - | -5 |

| Среднечасовая выработка (ЧВ*) одного рабочего | Тыс. руб. | 0,681 | 0,762 | 0,850 | 0,081 | 0,088 | 112 | 112 |

Анализ данных таблицы 2.8 позволяет сделать следующие выводы:

производительность труда работников предприятия ниже, чем производительность труда основных производственных рабочих: если за день работник предприятия условно вырабатывает продукции в 2007 году на 5,2 тыс. руб., то производственный рабочий - на 5,4 тыс. руб., а в 2008 году в день работник вырабатывает продукции на 5,2 тыс. руб., а производственный рабочий - на 6,1 тыс. руб. Причем в 2009 году среднедневная выработка рабочих возросла на 11%, а среднедневная выработка ППП на 4%.;

если сравнивать среднечасовую выработку, то здесь разрыв еще увеличился: среднечасовая выработка производственного рабочего в 2008 году увеличилась с 0,681 тыс. руб. до 0,762 тыс. руб., темп роста составил 112 %, а среднечасовая выработка одного рабочего осталась неизменной, а в 2009 году увеличилась с 0,762 тыс. руб. до 0,85 тыс. руб., темп роста составил 112%, а среднечасовая выработка одного рабочего понизилась с 0,65 тыс. руб. до 0,63 тыс. руб., что составило 5%. Это говорит о не совсем эффективном использовании трудового персонала на предприятии;

с положительной стороны можно отметить увеличение общего количества отработанных дней в 2008 и 2009 году. Темп роста составил 101%.

Среднегодовую выработку продукции одним рабочим можно представить в виде произведения следующих факторов:

ГВППП = Уд  Д

Д  П

П  ЧВ (4)

ЧВ (4)

Среднегодовая выработка одного рабочего, занятого в основном производстве, увеличилась на 158 тыс. руб. в 2008 году и на 161 тыс. руб. в 2009 году, или на 12 % в 2007 году и на 13% в 2009 году, в том числе за счет изменения:

а) удельного веса рабочих в общей численности персонала предприятия

б) количества отработанных дней одним рабочим за год

в) среднечасовой выработки рабочих

Итого: 12 + 21 + 1228 =1261 тыс. руб.

Итого: 14 + 17 + 130 =161 тыс. руб.

Сравнивая данные факторного анализа, можно отметить, что наибольшее влияние на рост производительности труда оказал такой фактор, как среднечасовая выработка.

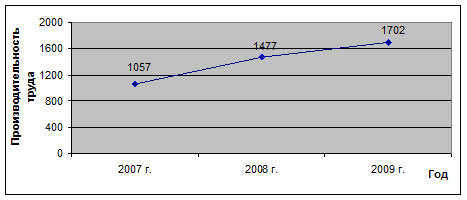

Рост производительности труда в динамике рассматривается как благоприятная тенденция (рисунок 2.7).

Рисунок 2.7 - Динамика роста производительности труда

Для эффективного хозяйствования очень важным моментом является правильное соотношение роста производительности труда и увеличения заработной платы за этот период.

Чтобы проанализировать, как изменяется фонд заработной платы за анализируемый период, составим таблицу 2.9.

Таблица 2.9 - Исходные данные для анализа фонда заработной платы работников ЗАО "ГОТЭК"

| Показатель | 2007г | 2008г | 2009 г. | Абс. откл.08/07 | Абс. откл.09/08 | %2008/07 | %2009/08 |

| Среднесписочная численность | 723 | 766 | 823 | 43 | 57 | 105,9 | 107,4 |

| рабочих производства | |||||||

| Количество отработанных дней | 206 | 210 | 213 | 4 | 3 | 101 | 101 |

| одним рабочим в среднем за год | |||||||

| Продолжение Таблицы 2.9 | |||||||

| Средняя продолжительность | 8 | 8 | 8 | - | - | 100 | 100 |

| рабочей смены, час | |||||||

| Зарплата одного рабочего, тыс. руб. | 6,41 | 6,95 | 7,253 | 0,54 | 0,303 | 108 | 104 |

| Фонд оплаты труда основных работников | 48537 | 52042 | 57882 | 3505 | 5840 | 107 | 111 |

| производства, тыс. руб. | |||||||

| Среднегодовая выработка одного | 1122 | 1280 | 1441 | 158 | 161 | 114 | 113 |

| рабочего, тыс. руб. | |||||||

Исходя из данных таблицы 2.9, можно отметить, что фонд заработной платы основных производственных рабочих предприятия изменялся в течение трех лет в связи с ростом среднесписочного состава персонала. Среднесписочный состав рабочих, занятых в основном производстве, вырос за 2008 год на 101 %, а за 2009 год на 107 %, в то время как фонд оплаты труда рабочих за это время вырос соответственно на 107 % и 111 %. Обратим внимание на то, что производительность труда 2008 года по сравнению с 2007 годом выросла на 114 %, а в 2009 году по сравнению с 2008 годом выросла на 113 %, а заработная плата одного рабочего за эти годы выросла на 108 % и 104 %.

Незначительное опережение темпов роста фонда заработной платы темпа роста среднесписочного числа основных производственных рабочих связана с инфляцией.

Однако если сравнивать темп роста заработной платы одного рабочего с темпом роста производительности труда, то здесь наблюдается значительный разрыв: заработная плата одного рабочего за этот период выросла на 4%, а производительность труда на 13 %.

С одной стороны, это позитивный момент, так как при этом есть возможность снижения себестоимости продукции, с другой стороны это негативно сказывается на заинтересованности работников, снижает в какой - то степени мотивацию персонала, что в конечной итоге может отрицательно сказаться на производительность труда.

3. Анализ эффективности использования основных средств ЗАО "ГОТЭК"

3.1 Анализ эффективности использования основных средств ЗАО "ГОТЭК"

Важнейшим показателем эффективного использования основных средств является фондовооруженность (Фв), которая определяется отношением среднегодовой стоимости основных производственных фондов (ОС) к количеству основных работников производства (Рп):

Фв = ОС / Рп (12)

= 23540 / 624 = 37,7 (тыс. руб.)

= 23540 / 624 = 37,7 (тыс. руб.)

= 28245/665 = 42,5 (тыс. руб.)

= 28245/665 = 42,5 (тыс. руб.)

Показатель фондовооруженности вырос с 37,7 тыс. руб. до 42,5 тыс. руб. по сравнению с 2007 годом. Темп роста составил 113 %. Это также подтверждает то, что предприятие постоянно наращивает производственные мощности, вводит в строй новые линии, оснащает цеха новым оборудованием.

Эффективность использования основных средств оценивается таким показателем, как фондоотдача (Ф). Фондоотдача измеряется в рублях и рассчитывается по формуле:

Ф = ВР / ОС, (13)

Где ВР - выручка от продаж;

ОС - основные средства.

Ф (2006 г.) = 799095/23540 = 33,9

Ф (2007 г.) = 958893/28245 = 34

Расчетные данные показывают, что наметилась положительная тенденция роста фондоотдачи.

Данные о наличии, износе и движении ОС служат основным источником информации для производственного потенциала предприятия.

Анализ движения ОФ проводится на основе следующих показателей:

коэффициентов поступления (ввода) ОС;

, (14)

, (14)

обновления;

, (15)

, (15)

выбытия;

, (16)

, (16)

ликвидации;

. (17)

. (17)

Проанализируем наличие и структуру основных средств в ЗАО "ГОТЭК" (таблица 5).

Таблица 5 - Наличие и структура основных средств

| Наименование показателей | 2009г. | |||||

| На начало года | На конец года | Отклонение суммы, т. р. | Темп роста,% | |||

| Сумма т. р. | Удельный вес | Сумма т. р. | Удельный вес | |||

| Основные средства | 23538 | 100 | 28245 | 100 | +4707 | 119,9 |

| в том числе | ||||||

| активная часть | 14911 | 13,4 | 17583 | 18,9 | +2672 | 117,9 |

| из нее: | ||||||

| -машины и оборудование | 20678 | 21,3 | 24813 | 24,5 | +4135 | 119,9 |

| -транспортные средства | 6072 | 5,7 | 2761 | 2,6 | -3311 | 45,5 |

| -производственный и хозяйственный инвентарь | 12637 | 11,7 | 13570 | 12,9 | +933 | 107,4 |

| Пассивная часть | 17690 | 19 | 16775 | 18,3 | -915 | 94,82 |

| из нее: | ||||||

| -здания | 15988 | 14,1 | 13084 | 12,6 | -2904 | 81,83 |

| -сооружения | 1702 | 0,9 | 3691 | 1,5 | 1989 | 216,8 |

| Из основных средств | ||||||

| -производственные | 23538 | 100 | 28245 | 100 | +4707 | 119,9 |

| -непроизводственные | - | - | - | - | - | - |

Из таблицы 5 видно, что увеличение стоимости основных средств в ЗАО "ГОТЭК" в 2009 г. по сравнению с 2008 г. составило 4707 т. р. Все основные средства на предприятии - производственные. Темп роста активной части составил 117,9%, а темп снижения пассивной - 94,82%, причем наблюдается снижение стоимости зданий.

Стоит отметить, что удельный вес активной части на начало года 13,4%, на конец года - 18,9%, то есть активная часть возросла. Повышение удельного веса активной части основных средств способствует росту технической оснащенности, увеличению производственной мощности предприятия, повышению фондоотдачи.

Удельный вес пассивной части снизился с 19% до 18,3%, причем за счет снижения удельного веса "зданий" - с 14,1% до 12,6%, а доля сооружений увеличилась с 0,9% до 1,5%.

Для характеристики технического состояния ОФ рассчитываются коэффициенты годности; износа; замены.

В таблице 6 представлены данные о имеющихся в ЗАО "ГОТЭК" основных фондах.

Таблица 6 - Наличие, движение и динамика основных фондов ЗАО "ГОТЭК" 2007 - 2008 гг.

| Основные средства | Наличие на начало года, т. руб. | Поступление за год, т. р. | Выбыло за год, т. р. | Наличие на конец года, т. р. | Превышение поступления над выбытием, т. р. | Темп рост, % | ||||||

| 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | 07 | 08 | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1. Промышленно-производственные ОС | 22341 | 24496 | 307 | 317 | 28 | 29 | 24496 | 23538 | 2155 | |||

|

из

5.00

|

Обсуждение в статье: Анализ основных показателей финансово-хозяйственной деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы