|

Главная |

Анализ реализации продукции

|

из

5.00

|

Анализ реализации продукции так же, как и анализ производства продукции, начинается с динамики. Динамика реализации продукции определяется с целью сравнения объёмов реализации отчётного года с предыдущими. Это даёт возможность наглядно оценить результаты реализации продукции, с тем, чтобы разработать мероприятия по улучшению реализации.

Для динамики реализации продукции ОАО «Гормолзавод» используем период с 2001 по 2003 годы.

Таблица 2.9

Динамика реализации продукции ОАО «Гормолзавод» за период с 2001 по 2003 годы

| Годы

| Объём реализации товарной продукции, тыс. руб. |

Абсолютный прирост, тыс. руб. |

Темпы роста производства, % |

Темпы прироста производства, % | |||

| базисные | цепные | базисные | цепные | базисные | цепные | ||

| 2001 | 50450 | - | - | - | - | - | - |

| 2002 | 34624 | -15826 | -15826 | 68,6 | 68,6 | -31,4 | -31,4 |

| 2003 | 55967 | 5517 | 21343 | 110,9 | 161,6 | 10,9 | 61,6 |

| Итого | 141041 | 5517 | |||||

Из табл. 2.9 видно, что объём реализации продукции в 2003 году составил 55967 тыс. руб., что в процентном соотношении к 2000 году составило 161,6, а к 1999 – 110,9. Или в сумме 21343 тыс. руб. и 5517 тыс. руб. соответственно.

В 2002 году объём реализованной продукции составил 68,6% от уровня предыдущего года, т.е. уменьшился на 15826 тыс. руб.

Мы видим, что объёмы производства продукции в выше приведённой таблицы динамики производства и объёмы реализации совпадают, что говорит о том, что вся произведённая продукция реализуется полностью и вовремя, т.е. не накапливаются остатки нереализованной продукции на складах ОАО «Гормолзавод», и она оплачивается покупателями.

Следовательно, среднегодовые показатели по реализации продукции будут соответственно равны среднегодовым показателям по выпуску продукции, значит:

у = 47013,7 тыс. руб. (среднегодовой объём реализации продукции)

у = 47013,7 тыс. руб. (среднегодовой объём реализации продукции)

D = 2758,5 (среднегодовой абсолютный прирост реализации продукции)

Тр = 105,3% (среднегодовой темп роста реализации продукции)

Тр = 105,3% (среднегодовой темп роста реализации продукции)

Тпр = 5,3% (среднегодовой темп прироста реализации продукции)

Тпр = 5,3% (среднегодовой темп прироста реализации продукции)

В целом изменение структуры реализованной продукции незначительно.

Наибольший удельный вес в объёмах реализации цельномолочной продукции имеют по-прежнему молоко – 36,4%, кисломолочная – 33,9% и сметана – 18%.

Для анализа реализации необходимо также проанализировать себестоимость продукции. По анализу себестоимости можно определить прибыль или убыток, а также рентабельность и затраты на 1 руб. товарной продукции (табл. 2.10).

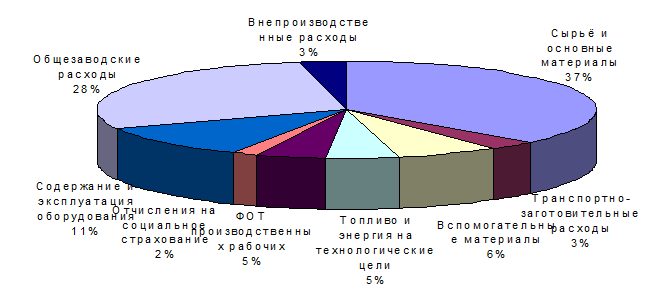

Рис. 1. Структура себестоимости товарной продукции ОАО «Гормолзавод» в 2003 год

у

Структура себестоимости за 2003 год значительных изменений не претерпела: наибольший удельный вес по-прежнему занимают статьи «Сырьё и основные материалы» – 37,1% и «Общезаводские расходы» – 27,0%, статья калькуляции «Расходы на содержание и эксплуатацию оборудования» составила 9,8% от полной себестоимости продукции.

Наименьший удельный вес занимает статья «Отчисления на социальное страхование» - 2,2%.

Полная себестоимость продукции в 2003 году составила 54843 тыс. руб., а в 2002 году составила 37644 тыс. руб., т.о. полная себестоимость товарной продукции возросла за отчётный год на 45,7% (+17199 тыс. руб.). Таким образом, имеет место опережение темпа роста товарной продукции над себестоимостью.

Затраты на 1 руб. товарной продукции уменьшились на 11 коп. и составили в 2003 году 0,98 руб. (1,09 руб. в предыдущем году). В 2002 году результаты производственной деятельности ОАО «Якутский Гормолзавод» стали отрицательными, следовательно, привели к убытку на 3023 тыс. руб. В 2003 году завод получил прибыль в сумме 949 тыс. руб.

Наиболее рентабельные виды продукции: сливки – 9,2%, соки – 4,3%, творог – 4,2%. Уровень рентабельности молока в 2003 году составил 2,6%, мороженого – 1,3%. Производство мороженого оказалось не столь прибыльным из-за жёсткой ценовой конкуренции, поскольку рынок сбыта мороженого заполнен продукцией крупных производителей, расположенных за пределами РС(Я), выпускающих более дешёвую, разнообразную и более качественную продукцию. Общая рентабельность производства товарной продукции ОАО «Гормолзавод» за 2003 год составила 1,7%.

Балансовая прибыль в 2003 году составила 1948 тыс. руб., чистая – 1738 тыс. руб.

Балансовая рентабельность хозяйственной деятельности (отношение балансовой прибыли к полным издержкам её производства и обращения) по итогам года составила 2,0%.

Использование чистой прибыли, оставшейся в распоряжении предприятия по результатам 2003 года:

1. Разница в процентах за кредит - 232,2 тыс. руб.

2. Приобретено производственных основных средств – 1505,8 тыс. руб., в т. ч.

машины и оборудования – 1343,7 тыс. руб.; транспортные средства – 149,9 тыс.

руб.; производственный и хозяйственный инвентарь – 12,5 тыс. руб.

3. итого – 1738 тыс. руб.

При анализе реализации продукции необходимо учитывать её качество. Качественная продукция конкурентоспособна и обеспечивает предприятию устойчивый рынок сбыта. Под конкурентоспособностью понимается способность продукции находить сбыт на рынке при наличии изделий-аналогов. Продукция считается конкурентоспособной, если она приносит предприятию устойчивую

прибыль на любом отрезке жизненного цикла продукции. Исходя из этого,

главным признаком качественности и конкурентоспособности продукции является рост объёма продаж. Покупательный спрос на продукцию предполагает наличие определённых запросов к изделию в момент его приобретения и эксплуатации.

Учитывая это, при определении конкурентоспособности используются следующие параметры:

- характеризующие назначение продукции, т.е. определяющие область применения и физические свойства изделия;

- характеризующие изделие с точки зрения его соответствия свойствам человеческого организма (эргономические);

- для моделирования внешнего восприятия изделия (эстетические);

- характеризующие свойства изделия (нормативные).

Анализируя качество на предприятии, различают качество продукции и качество работ при изготовлении данной продукции. Кроме того, качество продукции анализируют в процессе производства и реализации продукции и в процессе эксплуатации готовой продукции. Качество в момент реализации характеризуется долей сертифицированной продукции, удельным весом новых образцов, изготовленных впервые в России и в мировой практике.

Общим показателем роста качества при устоявшихся рыночных отношениях является возможное поднятие цены на данный вид продукции, т.е. увеличение цены должно сопровождаться приростом определённой суммы качества. Признаком качества в процессе эксплуатации является динамика объёма рекламаций, санкций за качество и затрат на гарантийный ремонт, дополнительное обслуживание, переделку.

Анализируя ритмичность отгрузки и реализации, изучают темп производства и темп отгрузки продукции:

Темп отгрузки = Темп сбыта готовой продукции .

Темп отгрузки = Темп сбыта готовой продукции .

Темп производства

Таблица 2.10

Анализ себестоимости продукции ОАО «Гормолзавод» за 2003 год

тыс. руб.

| № | Наименование статей затрат | 2002 | 2003 | Темпы роста / снижения,% | Уд. вес затрат, % |

| 1 | 2 | 4 | 3 | 5 | 6 |

| 1 | Сырьё и основные материалы | 13946 | 20331 | 145,8 | 37,1 |

| 2 | Транспортно-заготовительные расходы | 1136 | 2392 | 210,6 | 4,4 |

| 3 | Вспомогательные материалы | 2435 | 3282 | 134,8 | 6,0 |

| 4 | Топливо и энергия на технологические цели | 1791 | 2875 | 160,5 | 5,2 |

| 5 | ФОТ производственных рабочих | 1699 | 2933 | 172,7 | 5,3 |

| 6 | Отчисления на социальное страхование | 654 | 1181 | 180,6 | 2,2 |

| 7 | Расходы на содержание и эксплуатацию оборудования | 4167 | 5380 | 129,1 | 9,8 |

| 8 | Общезаводские расходы | 10716 | 14799 | 138,1 | 27,0 |

| 9 | Производственная себестоимость | 36543 | 53174 | 145,5 | 97,0 |

| 10 | Внепроизводственные расходы | 1101 | 1669 | 151,6 | 3,0 |

| 11 | Полная себестоимость | 37644 | 54843 | 145,7 | 100 |

| 12 | Товарная продукция | 34624 | 55792 | 161,1 | |

| 13 | Финансовые результаты: | ||||

| 13.1 | Прибыль / убытки | -3023 | 949 | -31,4 | |

| 13.2 | Рентабельность производства, % | -8,0 | 1,7 | -21,6 | |

| 13.3 | Затраты на 1 руб. товарной продукции, руб. | 1,09 | 0,98 | 90,4 |

Таблица 2.11

|

из

5.00

|

Обсуждение в статье: Анализ реализации продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы