|

Главная |

Распределение и использование чистой прибыли.

|

из

5.00

|

Валовая прибыль формируется на счете 80 «Прибыли и Убытки», в течении года она накапливается, представляет собой разницу между дебетовым и кредитовым оборотом. Распределять прибыль предприятия имеет право только при истечении года при утверждении годового отчета.

Уплаченный налог на прибыль отражается по счету № 81 «Использование прибыли». Для того чтобы в конце года определить величину прибыли к распределению, предприятие должно сделать реформацию баланса. Делается проводка Д80 К81, Д80 К88. Строка 16 отражает суммы штрафных санкций, начисленных в бюджет по 81 счету. Оставшийся остаток = прибыли к распределению.

Схема

Фонд накопления (ФН) формируется для будущих инвестиционных программ.

Фонд потребления (ФП):

1. Для выплат дивидендов акционерам.

2. Доходы акционерам

3. Оказание социальной помощи

Фонд социальной сферы: на капитальные вложения в учреждения социальной сферы.

Резервный фонд:

АО в соответствии с законом о АО обязаны создать резервный фонд, (размер не < 15% Уставного капитала.). Данный фонд формируется постепенно, в виде ежегодных поступлений – не менее 5% от чистой прибыли.

Использование резервного фонда может быть:

Выплата дивидендов привилегированным акционерам в случае убытков.

Погашение облигаций.

Выкуп акций если нет других источников.

Проблема распределения чистой прибыли имеет большое значение в финансовом менеджменте. Суть проблемы – пропорция распределителей между накоплением и потреблением. Здесь сталкиваются интересы различных групп участников хозяйственной деятельности: собственников, инвесторов, менеджеров, кредиторов.

Собственники – выплата дивидендов.

Менеджеры – накопление, расширение дивидендов.

Инвесторы и кредиторы – финансовая устойчивость ликвидность акций.

Проблема распределения чистой прибыли связана также с формированием будущей структуры капитала предприятия.

ФН + РФ + Фсоц. + Нерасп. Прибыль = Собственный капитал.

Его формирование: одна из важнейших целей финансового менеджмента.

Виды: Дивидендная политика.

Определение величины дивидендного фонда по остаточному принципу.

«+» для менеджеров, нацеленным на рост доли накопления.

«-» можно пользоваться только кратковременно так как увеличение собственного капитала при невыплате дивидендов, следует снижение курса акций.

Выплаты дивидендов в виде устойчивой доли прибыли.

Выплаты дивидендов в виде % от накопления стоимости акций.

Целесообразно: когда нет больших колебаний прибыли.

Политика в виде растущего % от номинальной стоимости акций.(в период роста прибыли или высокой инфляции в экономике).

Планирование прибыли

Вопросы:

Прямой метод планирования прибыли

Аналитический метод

Планирование прибыли на основе точки безубыточности.

Прямой метод планирования прибыли

Прямой метод целесообразен, когда у предприятия небольшой ассортимент продукции и небольшие объемы производства и реализации. Методика состоит в том, что осуществляется по ассортиментный расчет.

| Изделия | В тыс. шт. | Цена | Выручка | Полная себестоимость единицы | Полная себестоимость объема | Сумма прибыли |

| А | 7 | 2000 | 14000 | 1600 | 11200 | 2800 |

| Б | 15 | 3500 | 52500 | 2500 | 37500 | 15000 |

| В | 1 | 4000 | 4000 | 3100 | 3100 | 900 |

На практике иногда не устанавливают конкретную цену изделия, а исходят из необходимого уровня рентабельности, который равен:

Прибыль от реализации продукции

|

Полная себестоимость

Прибыль от реализации = полная себестоимость * % рентабельности

При изменении себестоимости будет меняться прибыль от реализации.

Аналитический метод

Сводится к факторному анализа изменений в финансово-хозяйственной деятельности предприятия и влияния этих изменений на финансовый результаты. Аналитический метод на основе показателя базовой рентабельности включает следующие этапы:

Расчет базовой прибыли, который определяется исходя из фактических отчетных данных с учетом определенных изменения и поправок.

Определяется процент базовой рентабельности продукции, выпущенной в текущем году, с учетом корректировок.

Расчет планируемого объема реализации продукции, работ, услуг.

Расчет прибыли от реализации планируемого года с учетом базовой рентабельности.

Корректировка прибыли на несравнимую продукцию, учет влияния факторов, изменения цен, налогообложения и.т.д.

Пример (Комбинированный метод):

1. Прибыли по плану текущего года 9600.

2. Прибыль по отчету на 1.10. текущего года 7300 (целесообразно заниматься планирование прибыли, только тогда, когда имеется отчетность за 9 месяцев текущего года).

3. Ожидаемая прибыль до конца текущего года 2700.

4. Ожидаемая прибыль за реализацию работ и услуг 7300 + 2700 = 10000.

Данный показатель м.б. первым, когда имеется годовая отчетность, утвержденная и сданная в налоговые органы; или предприятие не функционирует еще 9 месяцев.

5.Поправки к ожидаемой прибыли от реализации работ, услуг, товаров, расчитанные исходя из изменений в планируемом году:

а) Цены +200

б) НДС и других косвенных налог -400

Поправки расчитываются отдельно по каждому фактору методом прямого счета:

фi – изменение фактора на одну единицу товара.

qi – изменение количества единиц i-го товара.

6. Базовая прибыль 10000 + 200 – 400 =9800

Базовым считается любой показатель, пересчитанный на текущий.

7. Ожидаемая реализация товарной продукции по полной себестоимости в текущем году 40900

8. Процент базовой рентабельности 24% (6¸7)

9. Реализация сравнимой продукции в планируемом году 44000

Сравнимая продукция – это та продукция, которая выпускалась в отчетном периоде и планируется к выпуску в следующем году.

10. Плановая прибыль на будущий год, исходя из показателя базовой рентабельности (9´8¸100%) 44000 ´ 24% = 10560

Поправки плановой прибыли в связи с изменениями:

а) отпускных цен -790

б) ставок косвенных налогов -42

в) повышения качества продукции и ассортимента +692

12. Экономия от понижения себестоимости реализуемой продукции в планируемом году +200

13. Реализация несравнимой (не выпускавшейся ранее) продукции 2000.

Для вновь созданных предприятий этот показатель первый.

14. Процент рентабельности несравнимой продукции 15%.

Этот показатель берется по аналогичным фирмам (в т.ч. зарубежным), с учетом инфляции и конкуренции. Поскольку в России доходы и расходы растянуты во времени, проводится дисконтирование.

15. Плановая прибыль по несравнимой продукции (13´14¸100) 300

16. Прибыль от реализации продукции, работ, услуг в планируемом году (10±11±12+15) 10920.

Аналитический метод применяется при планировании прибыли по сравнимой продукции.

По несравнимой продукции используется метод прямого счета.

Т.к. у предприятия м.б. и сравнимая, и несравнимая продукция, то чаще всего используется комбинированный метод (см. пример).

Нормативный метод

Применяется, когда предприятия могут устанавливать конкретные нормативы по расходованию средств, т.е. применять систему бюджетирования. Т.о. в данном случае метод прямого счета совмещается с нормами затрат.

Экономико-математические методы (с помощью ПК)

Планирование прибыли тесно взаимосвязано с теми функциями, которые прибыль выполняет (оценочная и стимулирующая функции).

Вопрос 3. Планирование валовой и чистой прибыли

Данное планирование происходит с учетом особенностей выручки, в т.ч. минимальной выручки (точки безубыточности или порога рентабельности), а также с учетом корректировок валовой прибыли для целей налогообложения, в т.ч. с учетом привлечения заемных средств.

ставка рефинансирования (СР) = 42%.

| Показатели | Условные обозначения | I | II | III | IV |

| 1) Источники средств | И | 200 | 200 | 200 | 200 |

| 2) Собственные источники | Ис | 200 | 50 | 50 | 50 |

| 3) Заемные источники | Из | - | 150 | 150 | 150 |

| 4) Процент за кредит по договору | Кс | - | 44% | 45% | 52,5% |

| 5) Учетная ставка для целей налогообложения | Ксн | - | 45% СР42%+3% | 45% | 45% |

| 6) Превышение Кс над Ксн | DКс | - | - | +7,5% | |

| 7) Плата за кредит, относящийся на издержки по бухучету | Пк (Из ´ Кс) / 100 | - | 66 | 67,5 | 78,75 |

| 8) Валовая прибыль (ВП0 - Пк) | ВП | 100 (ВП0) | 34 (ВП0 -Пк) | 32,5 | 21,25 |

| 9) Плата за кредит для корректировки ВП | ПDКс (Из ´ DКс) | - | - | - | +11,25 |

| 10) ВП с учетом корректировок | ВПк | 100 | 134 | 132,5 | 132,5 |

| 11) Экономическая рентабельность | Эи (ВПк / И) | 50% | 17% | 16,25% | 16,25% |

| 12) Ставка налога на прибыль | Нс | 35% | 35% | 35% | 35% |

| 13) Сумма налога на прибыль | Н (ВПк ´ Нс) | 35 | 11,9 | 11,375 | 11,375 |

| 14) Чистая прибыль | ЧП (ВПк - Н) | 65 (ЧП0) | 22,1 | 21,125 | 21,125 |

| 15) Снижение ЧП в распоряжении предприятия | DЧП | 42,9 | 43,875 | 43,875 | |

| 16) Рентабельность собственного капитала | Rис ЧП / Ис | 32,5 | 44,2 | 42,25 | 42,25 |

| 17) Рост рентабельности собственного капитала | DRис | +11,7 | +9,75 | +9,75 |

Т.о., привлекая заемные средства, при планировании ВП и ЧП, получается:

ВП снижается

Эи снижается, но Rис возрастает

ЧП снижается.

DRис позволяет принимать решения по финансовому менеджменту, используя эффект финансового рычага, т.е. за счет привлечения заемных средств и роста кредита есть возможность увеличения Rис лучшего использования, или за счет сравнительной дешевизны привлеченного капитала.

Рассмотренный пример иллюстрирует европейский подход к понятию финансовый рынок, эффективность финансового рычага проявился в том, что при привлечении ЗК предприятие может получить приращение рентабельности СК.

Если предприятие не привлекает кредит, тогда СК мало рентабелен.

Рентабельность собственного капитала возрастает при условии если Y исходная экономическая рентабельность предприятия выше, чем % ставка за кредит.

Если % ставка больше экономической рентабельности, то эффективность финансового рычага будет отрицательна, т. е. привлечение заемных средств приведет к снижению рентабельности собственного капитала.

+11,7 – эффективность финансового рычага.

Можно рассчитать по формуле:

ЗК – заемный капитал

СК – собственный капитал

ЭР – экономическая рентабельность

СРСП – средний расчет ставки %

(1-Т) – влияние налогов

Т » 30-35 %

На эффективность оказывает влияние 3 компонента:

плечо рычага (соотношение заемного и собственного капитала).

плечо рычага (соотношение заемного и собственного капитала).

ЭР – СРСП – дифференциал

ОТ Т- ставки налога на прибыль.

ЭФР широко используется в финансовом менеджменте при принятии решения о привлечении заемных средств.

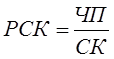

РСК является одним из важнейших финансовых показателей, е важны для инвесторов (характеризуют инвестиционную привлекательность предприятия).

Второй момент:

Если предприятие систематически имеет отрицательный финансовый рычаг то предприятие не только не эффективно использует СК, но и заемный капитал. У них как правило, большие проблемы с денежными средствами. Перспектив мало.

Показатели рентабельности

Существуют традиционные показатели рентабельности (еще в СССР), но они больше экономические чем финансовые. Это:

Балансовая рентабельность (БР)

Расчетная Рентабельность (РР)

Финансовые показатели:

- рентабельность активов.

- рентабельность активов.

- рентабельность собственного капитала.

- рентабельность собственного капитала.

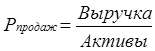

Рентабельность продукции (РП)

Рентабельность продаж (реализации)

Многофакторная модель, разработанная компанией «Dupont», в 60-е годы (сначала двухфакторная модель рентабельности активов)

Двухфакторная модель:

В – выручка

А – активы

Факторы:

Первый коэффициент  - рентабельность продаж.

- рентабельность продаж.

Второй факт:  - оборачиваемость активов.

- оборачиваемость активов.

Недостаток ROA – он не учитывает структуру капитала, и не дает ответа на вопрос о факторах влияющих на рентабельность собственного капитала.

Появилась трехфакторная модель РСК

- структура капитала.

- структура капитала.

Вопрос № 2 Планирование прибыли методом расчета точки безубыточности.

Для предприятия важно определить не только величину ВП и ЧП, но так же необходимо знать предельный минимальный объем реализации при при котором нет ни прибыли, ни убытка.

Точка безубыточности – один из критериев эффективности работы предприятия.

Чем ниже точка безубыточности, тем предприятие более конкурентно способно.(т.к. ему нужно меньше продать).

Расчет точек безубыточности широко применяется на тех предприятия, на которых организован управленческий учет.

Управленческий учет предполагает как расчет фактических показателей, так и плановый, а так же анализ фактических и плановых показателей.

Управленческий учет ведется в свободной форме и является коммерческой тайной, т.к. эти расчеты могут существенно расходится с финансовыми результатами.

Управленческий учет зародился в 2-30 годы.

Для его организации необходимо, чтобы на предприятии учитывались и планировались затраты по постоянным и переменным издержкам.

Управленческий учет дает возможность принимать оперативные решения об изменении ассортимента, цен, и объема реализации, для того чтобы обеспечить безубыточность.

Для расчета точек безубыточности воспользуемся алгебраическим выражением:

Q*P = VC * Q + FC + P

Q*P – выручка

FC – постоянные издержки

P – прибыль

Q – объем реализации в натуральном выражении,

Р – цена.

VC – переменные издержки за единицу.

В натуральном выражении.

В натуральном выражении.

P-VC - это валовая маржа одного изделия.

Чем больше постоянные издержки, тем хуже, следовательно надо снижать их.

Чем больше валовая маржа, тем лучше.

Чтобы посчитать в денежном выражении, надо умножить на цену.

Точка «А» - точка где, нет ни прибыли, ни убытков /Выше – прибыль, ниже - убытки/

QP – выручка.

В реальной жизни предприятия имеют много ассортиментное производство, зависимость между переменными затратами и объемом реализации не имеет линейного характера, постоянные издержки являются условно постоянными. /т.е. много примеров когда издержки трудно однозначно отнести к постоянным или переменным, следовательно данная формула усложняется. Расчет многоступенчатый / с помощью компьютеров, методов математического моделирования, линейного программирования/. Часто расчеты ведутся в разрезе цехов.

Так же рассчитывают кромки безопасности /запас финансовой прочности/ предприятия. В абсолютном выражении, это разница между фактической выручкой и минимальной /чем она больше, тем больше ЗФП/.

С помощью точек безубыточности можно планировать и валовую прибыль:

- объем реализации для получения заданной прибыли.

- объем реализации для получения заданной прибыли.

В реальных условиях, в российской практике, надо учитывать, особенности н/н. Есть ряд налогов которые относятся на финансовые результат, налог на имущество, на рекламу, на содержание правоохранительных органов и. т. д.

Точки безубыточности используются для расчета, определения эффекта производственного рычага. Его величина зависит от доли постоянных затрат. Этот эффект проявляется в том, что между валовой прибылью и объемом реализации нет прямолинейной зависимости. Изменение объема реализации вызывает более сильное изменение прибыли.

Эффект производственного рычага = (Прибыль + Постоянные издержки)/Прибыль

Т.о., сила ЭПР зависит напрямую от Постоянных издержек.

Пример: Магазин продает игрушки. Цена у оптовика = 500 рублей. Цена продажи = 90 руб. Аренда и другие постоянные затраты = 20000 руб. Количество: 1000 шт. в месяц. Надо посчитать прибыль (т.е. разницу между выручкой и затратами).

Выручка: 90 * 1000 = 90000

Переменные издержки: 50 * 1000 = 50000

Постоянные издержки: 20000

ЭПР = 20000 + 20000 = 2

20000

При изменении объемов производства и реализации на 1%, прибыль изменится на 2%.

ЭПР является также измерителем производственного риска, т.к. размах колебаний прибыли характеризует степень риска. Риск – величина вероятностная. Т.о., он рассчитывается с помощью математической статистики (например, дисперсия).

Предприятиям не рекомендуется сочетать высокий производственный риск с высоким финансовым риском. На это обращают внимание банки. Оценка уровня ЭПР и финансового рычага является обязательным элементом при разработке бизнес-плана (инвестиционные соглашения, получение кредита, при выпуске акций).

ЭПР и ЭФР используются при разработке прогнозов в процессе планирования прибыли и при определении оптимальной структуры капитала.

Цена капитала. Оптимизация структуры капитала.

Концепция структуры капитала является одной из краеугольных концепций в финансовом менеджменте.

Прирост собственного капитала является одной из важных целей ФМ. Другая важнейшая цель – это увеличение его рыночной стоимости (выражается в виде курса акций).

Основоположниками теории структуры капитала были Миллер и Мадильяни (Нобелевские лауреаты). Они пришли к выводу, что рыночная цена акций компании не зависит от структуры капитала. Они искали зависимость между средневзвешенной стоимостью капитала и его структурой (1).

| |||

| |||

D – величина заемного капитала;

Е – величина собственного капитала;

WACC – средневзвешенная стоимость капитала:

WACC = Удельный вес СК * Цена СК + Удельный вес ЗК * Цена ЗК.

Цена капитала – это издержки предприятия, связанные с привлечением и обслуживанием капитала из тех или иных источников.

Затраты на привлечение заемных средств, в виде кредитов расчитываются, исходя из среднерасчетной ставки за кредит.

Если речь идет об акционерном капитале, цена СК выражается в виде дивидендов. Чтобы спрогнозировать эту цену, существуют различные модели (например, модель оценки собственных активов У. Шарпа; модель роста М. Гордона). Эти модели применяются только для АО.

Для малого бизнеса расчет цены СК ведется прямым методом (та часть ЧП, которая распространяется между учредителями, является платой за обслуживание СК; расчитываются расходы, связанные с эмиссией акций).

В странах с развитой рыночной экономикой заемный капитал является более дешевым, чем СК, т.к. существует эффект «Налогового щита». Проценты за кредит выводятся из-под налогообложения (включаются в себестоимость); а дивиденды выплачиваются из ЧП, которая попадает под налогообложение. Дивиденды по акциям, сами по себе, выше ставок за кредит (из-за риска).

Т.о., уровень доходности акции включает плату за риск.

В РФ все наоборот: проценты высокие и дивиденды никто не платит.

Развитием теории Мадильяни и Миллера является расчет средневзвешанной стоимости капитала с учетом налогового щита (2).

По современным представлениям, в реальных условиях при повышении доли ЗК более, чем на 50%, кредиторы начинают волноваться и новые кредиты дают под более высокие ставки. Инвесторы тоже следят за структурой капитала: кривая плавно начинает расти (3).

Средневзвешанная стоимость капитала, наряду с ЭФР, является одним из важнейших критериев оптимизации капитала (т.е. для предприятия выгодно минимальное значение СВСК).

Величину СВСК нужно знать при оценке инвестиционных проектов, т.к. она лежит в основе ставки дисконтирования. СВСК важно знать, чтобы сравнить ее с рентабельностью активов.

WACC £ ROA

Это соотношение – очень важно для оценки рентабельности предприятия.

Кроме исторической СВСК, важно знать также прогнозируемую средневзвешанную стоимость капитала.

Оптимизация капитала с точки зрения дохода на акцию

Т.к. одной из важнейших целей бизнеса и финансового менеджмента является максимизация благосостояния акционеров (максимальный доход на акцию), в финансовом менеджменте разработана модель оптимизации структуры капитала в связи с максимизацией дохода на акцию.

Доход на акцию =

Задача: определить, при каком способе финансирования чистая прибыль на обыкновенную акцию будет максимальной.

Пример:

Предприятию необходимы инвестиции на сумму 2000000 долл. Возможные источники финансирования: долгосрочный кредит (под 10% годовых), выпуск обыкновенных акций, выпуск привилегированных акций (с гарантированными дивидендами 8% в год). У компании выпущено и размещено 100000 обыкновенных акций номиналом 50 долл. Планируемая прибыль до выплаты налогов и процентов должна составить 1000000 долл. Ставка налога на прибыль – 50%. Прибыль в отчетном году – 800000 долл.

| № | Показатели | Базовое условие | Кредит | Обыкн. акции | Привил. Акции |

| 1 | Прибыль до выплаты налогов и процентов за кредит | 800 | 1000 | 1000 | 1000 |

| 2 | Сумма процентов | - | 200 | - | - |

| 3 | Прибыль до выплаты налогов | 800 | 800 | 1000 | 1000 |

| 4 | Налог на прибыль | 400 | 400 | 500 | 500 |

| 5 | Чистая прибыль | 400 | 400 | 500 | 500 |

| 6 | Дивиденды по привилегированным акциям | - | - | - | 160 |

| 7 | Чистая прибыль в распоряжении предприятия | 400 | 400 | 500 | 340 |

| 8 | Количество обыкновенных акций | 100 | 100 | 140 | 100 |

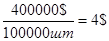

| 9 | Чистая прибыль на обыкновенную акцию | 4$ | 4$ | 3,57$ | 3,4$ |

Чистая прибыль на обыкновенную акцию:

Пр = Q*Пр, где Q – объем реализации.

Прибыль от реализации продукции:

Прп = Пр1 + Пртв – Пр2, где Пр1, Пр2 – прибыль входящих и выходящих остатков.

Пр1 – это разница между отпускной ценой продукции и полной себестоимостью готовой продукции.

Пртв – в остатках, неотгруженная.

Как правило, готовая продукция на складе учитывается по производственной себестоимости; для того, чтобы рассчитать величину прибыли в остатках, надо рассчитать новую себестоимость.

Выводы:

На первый взгляд кажется, что заемное финансирование является предпочтительнее, чем другие способы финансирования, но это верно лишь при PbiT – 1000$. Если значение прибыли изменится, то конечный результат может быть другим.

Существуют т.н. точки безразличия – для определения критического значения.

|

По этой модели сравнивается 2 вида финансирования: например, заемное и с помощью привилегированных акций. Точка пересечения для 2-х графиков (2-х способов финансирования) показывает уровень прибыли до выплаты налогов (в процентах). Критические точки безразличия можно рассчитать с помощью формул.

Если прибыль до уплаты налогов ниже этой точки, то финансирование лучше производить за счет привилегированных акций. Если прибыль до уплаты налогов выше критической точки безразличия, то заемное финансирование предпочтительнее.

( PBIT - I ) (1-T) – Д = (PBIT - I)(1-T) - Д

S1 S2

(PBIT - I)(1-T) – Д – это чистая прибыль, остающаяся в распоряжении предприятия.

S1, S2 – это количество обыкновенных акций (при одном и другом способе финансирования);

Д – дивиденды по привилегированным акциям;

I – величина выплачиваемых процентов;

T – ставка налогообложения.

Можно рассчитать по формулам точку безразличия для финансирования с помощью заемного капитала и с помощью обыкновенных акций:

С помощью обыкновенных акций → см. таблицу.

При заемном финансировании:

( x -0)(1-0,5) – 0 = ( x -200)(1-0,5) - 0

140000 100000

x – это прибыль до выплаты налогов.

X = 700000$ Þ при значении прибыли = 700000 предприятию все равно, с помощью какого способа финансировать свою деятельность. До этой критической точки предпочтительнее выпуск акций, после этой точки – заемное финансирование.

В реальной жизни при принятии решения о способе финансирования, в первую очередь следует принимать во внимание действующее законодательство, регламентирующее порядок эмиссии, способы изменения величины уставного капитала, порядок начисления и выплаты дивидендов, т.е. корпоративное законодательство. Основные документы: ГК, Закон об АО, Закон об обществах с ограниченной ответственностью и т.д. Например, законодательно регламентируется доля уставного капитала, приходящаяся на привилегированные акции. Если у АО не полностью еще размещены акции предыдущего выпуска, оно не имеет право осуществлять новую эмиссию. Устанавливаются критические значения основных финансовых показателей.

Основные фонды предприятия

Понятие, сущность и классификация основных фондов.

Денежная оценка основных фондов.

Амортизация и методы ее отчисления.

Показатели использования основных фондов.

Вложение капитала в основные фонды предприятия относится к разряду реальных инвестиций Þ Для финансового менеджера важно знать стоимостную оценку основных фондов, величину списания стоимости основных фондов при формировании учетной политики, методы начисления амортизации, источники формирования основных фондов. Планирование реальных инвестиций является важнейшим этапом финансового планирования.

В будущем, предполагается более гибко разграничивать средства в обороте и основные фонды. Предприятиям будет дано право самостоятельно распределять активы между ОФ и оборотными средствами, что сделает более гибкой учетную политику предприятия Þ у финансового менеджера будет больше возможностей для принятия решений.

При принятии решения об отнесении активов к основным или оборотным средствам, следует принимать во внимание способ списания: списание в течение срока службы и, соответственно, величина себестоимости продукции будет ниже. Если данные активы отнести к оборотным средствам (например, МБП), то, в соответствии с правилами учета, предприятие имеет право сразу списать 50% Þ величина себестоимости будет значительно выше. В зависимости от принятия решения об отнесении к основным или оборотным средствам, будет меняться структура актива баланса. Это вызовет изменения основных финансовых показателей, таких, как показатели ликвидности, оборачиваемости, величина собственных оборотных средств, фондоотдача. В зависимости от того, какие показатели более актуальны для предприятия, ему необходимо иметь достаточную обеспеченность ими.

Основные фонды классифицируются:

По участию в производстве → производственные и непроизводственные;

По целевому назначению → здания, сооружения и т.д.;

В зависимости от степени участия в производстве производственные фонды делятся на активные (машины, оборудование) и пассивные (обеспечивают нормальное функционирование активных).

Величина и структура ОФ в стоимостном выражении зависит от способа их оценки. При принятии на учет, они отражаются по первоначальной стоимости, которая складывается из стоимости приобретения или создания ОФ (цена приобретения + расходы, связанные с доставкой, установкой, монтажом). При создании ОФ в первоначальную стоимость включаются все расходы, связанные с их созданием. Впоследствии, ОФ отражаются в балансе по остаточной стоимости.

Остаточная стоимость – это разница между начальной стоимостью и суммой начисленной амортизации.

Стоимостную оценку ОФ можно регулировать с помощью способа начисления амортизации.

Линейный способ:

В документе «Нормы амортизационных отчислений ОФ» утверждены годовые ставки амортизационных отчислений по каждому виду основных средств (действует с 1990 г.).

Современный взгляд на амортизацию отличается от традиционного полит.-экономического подхода (ОФ равномерно переносят амортизацию на готовую продукцию). Амортизация в современном финансовом менеджменте уже не выступает в виде фонда, накапливаемого постепенно.

Показатели использования основных фондов.

Основными финансовыми показателями эффективности использования ОФ являются 2 показателя:

Рентабельность ОФ

Рентабельность ОФ

Роф = ВП / ОФ ; Роф = ЧП / ОФ

Роф = ВП / ОФ ; Роф = ЧП / ОФ

Оборачиваемость ОФ

Коб.оф = Выручка РПРУ / ОФ

Коб.оф = Выручка РПРУ / ОФ

Как правило, в промышленности ОФ значительно больше, чем выручка, т.к. промышленность – это фондоемкая отрасль. Коэффициент, связанный с Коб.оф, - это коэффициент Скорости оборота:

Кск.об. = (ОФ / Выручка) * 365 дней

Инвестиционная деятельность предприятия

Понятие инвестиций и их классификация.

Источники финансирования инвестиционной деятельности.

Методы оценки инвестиционных проектов.

Финансовые инвестиции.

Закон РФ «об инвестиционной деятельности» от 1991 г.

Закон РФ «о финансовом лизинге» от 1998 г.

Инвестирование – это вложение средств в материальные / нематериальные активы с целью получения прибыли или соц. эффекта. В соответствии с Законом «об инвестиционной деятельности», определены следующие виды инвестиций:

Реальные → инвестиции во внеоборотные активы и оборотные средства. Понятие реальных инвестиций шире, чем понятие капитальных вложений, т.к. под понятие «капитальные вложения» не подпадали инвестиции в оборотные средства.

Финансовые → вложения, которые осуществляются с участием финансовых посредников (банки, финансовые компании, брокерские конторы и т.д.): вложения на банковский депозит, приобретение ценных бумаг, вложения в уставный капитал другой компании.

Они делятся на:

прямые (вложения в уставные капиталы, инвестиционные компании);

портфельные (через вторичный рынок).

Источники финансирования реальных инвестиций.

К капиталовложениям относятся затраты на:

создание ОФ (новое строительство);

реконструкция действующих ОФ;

расширение и техническое перевооружение ОФ;

приобретение ОФ.

Собственные источники:

Главным источником финансирования капитальных вложений являются амортизационные отчисления;

Фонды, формируемые из чистой прибыли:

фонд накопления;

фонд развития социальной сферы;

Нераспределенный остаток прибыли прошлых лет и отчетного года.

Источники, приравненные к собственным:

Прирост устойчивых пассивов. Текущие пассивы, которые носят устойчивый характер, отражаются в V разделе баланса и включают переходящий остаток задолженности перед бюджетом и бюджетным фондом, работниками (зарплата), расчеты с кредиторами (текущая кредиторская задолженность). В том случае, когда наблюдается увеличение текущих пассивов на конец периода, то предприятие вовлекает дополнительно средства своих кредиторов. В настоящее время, нет эффективного механизма регулирования кредиторской задолженности предприятия, и такие законодательные акты, как Закон «о банкротстве» пока не способны понижать кредиторскую задолженность, поскольку причины неплатежей очень многогранны, носят и макро-, и микро-, и политический характер. Реально регулировать величину кредиторской задолженности можно с помощью договорного права (штрафы, пени за просрочку).

Внешние источники:

Кредиты банков;

Займы других юридических лиц;

Выпуск ценных бумаг (акций и облигаций);

Финансовый лизинг;

Средства целевого финансирования (либо прямые бюджетные инвестиции на безвозмездной основе, либо бюджетные ссуды);

Средства материнской компании, либо отраслевых целевых фондов.

Структура источников финансирования:

Существуют различные критерии определения доли, уровня самофинансирования. В последние годы наблюдается тенденция к снижению доли собственных источников в пользу заемных средств.

Эффективность инвестиций.

При выборе инвестиционного проекта сопоставляются затраты, связанные с проектом, и отдача. До 1992 г. в СССР применялись следующие критерии, не утратившие отчасти свою актуальность до сих пор:

Срок окупаемости проекта;

Расчет эффективности проекта с помощью единого нормативного коэффициента эффективности Е (0,12 – 0,2).

Расчет срока окупаемости проекта основан на простом бухгалтерском методе сопоставления потоков затрат и поступлений.

Метод на основе единого коэффициента эффективности является бледным отражением западных методов на основе дисконтирования.

Дисконтирование – это учет фактора времени в финансовом расчете. С течением времени, капитал теряет свою ценность. Сила влияния времени на капитал зависит от 3-х факторов:

альтернативная отдача;

риск;

инфляция.

Цена отказа от альтернативных вложений – это, по сути дела, цена капитала WCC. Цена капитала – ставка процента.

Индивидуальная стоимость. Средневзвешенная стоимость капитала. (WCC)

А) История

Б) по аналогии с другими проектами из этой области.

WCC » 4 – 6%

Плата за риск

Чем больше рисковый проект, тем больше плату за риск нужно закладывать в ставку дисконтирования. » 4 – 5 %

Инфляция » 3%

Следовательно еденица приблизительного значения ставки дисконтировани

|

из

5.00

|

Обсуждение в статье: Распределение и использование чистой прибыли. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы