|

Главная |

Методы и приёмы оценки экономического состояния предприятия

|

из

5.00

|

При проведении оценки экономического состояния предприятия как методы исследования широко используются так называемые диалектические методы. К ним относятся анализ и синтез.

В процессе хозяйственной деятельности используются индукция и дедукция. Индуктивный метод исследования позволяет перейти от изучения отдельных факторов и явлений к обобщениям. Движение мысли, таким образом, осуществляется от частных положений к обобщающим показателям деятельности предприятия.

Широко применяются в процессе проведения экономического анализа относительные величины, количественные соотношения явлений или процессов, в частности:

· проценты;

· коэффициенты (индексы), когда за базу сравнения абсолютных величин принимается единица, а остальные относительные величины определяются путем сравнения последующих значений с базой;

· удельный вес (доля), характеризующий состав совокупности;

· средние величины, дающие обобщающую характеристику экономических явлений во времени (например, среднемесячная заработная плата одного работающего), либо в пространстве (среднее выполнение норм выработки рабочими специалистами).

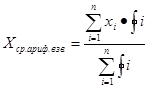

Среднеарифметические величины определяются как частное от деления суммы знаний, полученных во всех наблюдениях, на общее число наблюдений. Средневзвешенная арифметическая величина применяется, когда значение варьирующего повторяется. Она может быть применена для исчисления среднего тарифного разряда и других подобных показателей.

, (1)

, (1)

где Х ср.ариф.взв.- средневзвешенная арифметическая величина;

х - значение изучаемой величины;

- частота признака;

- частота признака;

n - число наблюдений.

Средняя хронологическая величина применяется при определении среднемесячных остатков материальных ценностей на складе, среднего числа работников на предприятии и тому подобное. Для исчисления этой величины половинные значения соответствующего показателя на начало и конец года суммируются с показателями на начало каждого месяца в году, то есть используется формула:

, (2)

, (2)

где N(0) - значение показателя на начало года;

N(i), i=1,…,12 - значение показателя на начало каждого месяца.

Средняя геометрическая величина может применяться при исчислении среднегодовых темпов развития роста за ряд лет. Она определяется по формуле:

, (3)

, (3)

где I(i), i=1,…,t - темп роста за соответствующий период;

t - число лет.

К числу наиболее распространенных приёмов оценки относятся группировки. Они применяются для выявления взаимосвязи между отдельными экономическими явлениями с целью изучения структуры, состава и динамики развития, определения средних величин и их содержания. Применяются структурные группировки, позволяющие группировать качественно однородные явления по признаку сходства их экономической группы и анализировать на их основе состав и структуру основных средств предприятия, выпускаемой продукции и так далее.

Факторным анализом, по определению, является методика, включающая в себя единые методы измерения (постоянного и системного) факторных показателей, комплексного изучения их воздействия на величину результативных показателей, теоретические принципы, лежащие в основе прогнозирования.

Различают следующие типы факторного анализа:

- Факторный анализ функциональных зависимостей представляет собой методику исследования влияния факторов в том случае, когда результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

- Корреляционный анализ представляет собой методику исследования факторов, связь которых с результативным показателем является вероятностной (корреляционной). Например, производительность труда на разных предприятиях при одном и том же уровне капиталовооружённости может зависеть и от других факторов, воздействие которых на этот показатель предсказать сложно.

- При прямом факторном анализе исследование ведется от общего к частному (дедуктивным способом). Обратный факторный анализ осуществляется исследованием от частных, отдельных факторов к обобщающим (способом инфляции).

- Одноступенчатый факторный анализ используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, у =А·В. При многоступенчатом факторном анализе проводится детализация факторов А и В: разделение из на составные элементы с целью изучения взаимозависимостей.

- Статистический факторный анализ применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Динамический - представляет собой методику исследования взаимосвязей факторных показателей в динамике.

- Ретроспективный факторный анализ изучает причины изменений результативных показателей за прошлые периоды, перспективный - прогнозирует поведение факторов и результативных показателей в перспективе.

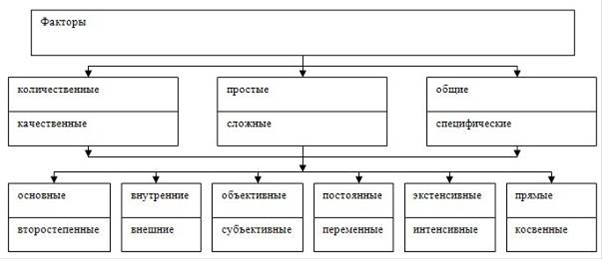

С точки зрения воздействия на результаты производственно-хозяйственной деятельности, факторы делятся на основные и второстепенные, внутренние и внешние, объективные и субъективные, постоянные и переменные, экстенсивные и интенсивные (рисунок 1.2).

Рисунок 1.2 - Классификация факторов, влияющих на экономическое состояние предприятия

К основным относятся факторы, которые оказывают наиболее заметное влияние на результат. Другие называются второстепенными. Нужно заметить, что в зависимости от обстоятельств один и тот же фактор может быть и основным и второстепенным.

Внутренними называются факторы, на которые предприятие может воздействовать. Им должно уделяться наибольшее внимание.

Объективные факторы не зависят от воли и желания людей (в договорах для обозначения этих факторов используют термин “непреодолимая сила” - это могут быть стихийное бедствие, неожиданная смена политического режима).

Постоянные и переменные факторы различают по сроку воздействия на результаты производства. Постоянные факторы оказывают влияние на изучаемое явление беспрерывно на протяжении всего исследуемого периода (отчётного периода, производственного цикла, срока товара и тому подобное). Воздействие же переменных факторов - разовое, нерегулярное.

К экстенсивным относятся факторы, которые связана с количественным приростом результативного показателя, например, увеличение объёма производства продукции путём расширения посевной площади, увеличенья поголовья скота, количества рабочих и так далее. Интенсивные факторы характеризуют качественные изменения в процессе изменения в процессе производства, например, повышение производительности труда в результате применения более экономического использования рабочего времени.

Количественные факторы определённы, их можно измерить (количество рабочих, оборудования, сырья, производительность труда и так далее). Но часто процесс измерения или поиска информации бывает затруднен, и тогда влияние отдельных факторов характеризуют качественно (больше - меньше, лучше - хуже).

Факторы, которые оказывают непосредственное влияние на результативный показатель, являются прямыми (факторами прямого действия). Косвенные же влияют через посредничество других факторов. В зависимости от степени опосредованности влияния различают факторы первого, второго, третьего и последующих уровней подчинения.

Общие факторы характерны для всех отраслей экономики. Специфическими являются те, которые действуют в условиях отдельной отрасли или предприятия. Такое деление факторов позволяет полнее учесть особенности отдельных предприятий и сделать более точную оценку их деятельности.

Кроме того, зависимость экономического показателя от факторов, действующих одновременно, разнонаправлено и с различной силой, может быть:

· вероятностной, то есть когда влияние одной величины (случайной) на изменение другой (случайной и неслучайной) может иметь возможный (вероятностный) характер. Например, зависимость себестоимости продукции от технического уровня производства, организации труда и других факторов;

· детерминированной (функциональной), то есть зависимость обобщающего показателя от факторов однозначна: каждому значению фактора - аргумента соответствует единственное значение обобщающего показателя (целевой функции). При предположении о наличии функциональной зависимости обобщающего показателя от отдельных факторов детализация будет определяться видом предполагаемой функции:

· аддитивный вид

Q=q1+q2+… qп, (4)

где Q - это, например, объём товарной продукции в целом по предприятию;

q1,q2,…,qп - выпуск товарной продукции отдельными подразделениями (цехами);

· мультипликативный:

Q=q1·q2·…qП, (5)

где Q - среднегодовая выработка одного работающего;

Q1,q2,…,qп - факторы, её определяющие: удельный вес рабочих в общей численности работающих, число дней, отработанных в общей численности, средняя продолжительность рабочего дня, часовая выработка;

· кратный:

М = ТСм/Qм, (6)

например, зависимость материалоёмкости продукции М от суммы затрат на материалы ТСм и объёма выпуска товарной продукции Qм;

· комбинированный:

R=Р/(А+О), (7)

например, показатель рентабельности производства R зависит от прибыли Р, среднегодовой стоимости основных промышленно- производственных средств А и средних остатков оборотных средств О.

Использование приёма детализации позволит определить и выявить влияние отдельных факторов на обобщающий показатель, количественно их измерить.

Метод удлинения расчётной формулы заключается в расчленении показателя на составные элементы. Например, материалоёмкость продукции М определяется как частное от деления материальных затрат ТСм на объём товарной продукции Qм. Её можно расчленить на составные элементы, то есть материалоёмкость основных материалов, вспомогательных материалов, полуфабрикатов, топлива и энергоёмкость:

М=ТСм/Qм= (Сом+Свм+Спф+ Смт+Смэ)/Qм, (8)

где Сом - затраты на основные материалы;

Свм - затраты на вспомагательные материалы;

Спф - затраты на полуфабрикаты;

Смт - затраты на топливо;

Смэ - затраты на электроэнергию

В экономическом анализе широко используется балансовый метод (балансовые увязки), который позволяет выявить согласованность взаимозависимых показателей на основе составления отдельных балансов [36].

Способ долевого участия используется, когда трудно установить зависимость анализируемого показателя от частных показателей. Способ заключается в том, что отклонение по обобщающему показателю пропорционально распределяется между отдельными факторами, под влиянием которых оно произошло. Например, рассчитать влияние изменения балансовой прибыли на уровень рентабельности можно по формуле:

ΔRПi= ∆RП(ΔПi/ ΔПб), (9)

где ΔRПi - изменение уровня рентабельности за счет увеличения прибыли под влиянием фактора i, %;

∆RП - изменение уровня рентабельности в связи с изменением балансовой прибыли, %;

ΔПб - изменение балансовой прибыли, рублей;

ΔПi - изменение балансовой прибыли за счет фактора i, рублей.

Метод цепных подстановок позволяет измерить влияние отдельных факторов на результат их взаимодействия - обобщающий (целевой) показатель, рассчитать отклонения фактических показателей от нормативных (плановых).

Алгоритм метода цепных подстановок можно продемонстрировать на примере расчёта влияния изменений величины частных показателей на величину показателя, представленного в виде следующей расчётной формулы:

F=a·b·c·d. (10)

В наших обозначениях 0 соответствует базисному периоду (это индекс базисного показателя); 1 соответствует отчётному периоду (это индекс показателя в отчётном периоде).

Тогда базисное значение F будет равно: F0=a0·b0·c0·d0, а фактическое: F1=a1·b1·c1·d1.

Общее отклонение фактического показателя от базисного ΔF, очевидно, равно сумме отклонений, полученных под влиянием изменения частных показателей:

ΔF=F1-F0=ΔFa+ΔFb+ΔFc+ΔFd. (11)

А изменения частных показателей вычисляются путем последовательных подстановок в формулу для вычисления показателя

F фактических значений параметров a, b, c, d вместо базисных:

ΔFa=a1b0c0d0-F0,

ΔFb=a1b1c0d0-a1b0c0d0,

ΔFc=a1b1c1d0-a1b1c0d0,

ΔFd=a1b1c1d1-a1b1c1d0. (12)

Проверка расчёта проводится путём сопоставления баланса отклонений, то есть общее отклонение фактического показателя от базисного должно быть равно сумме отклонений под влиянием изменения частных показателей [36].

|

из

5.00

|

Обсуждение в статье: Методы и приёмы оценки экономического состояния предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы