|

Главная |

График прибыли и объема производства

|

из

5.00

|

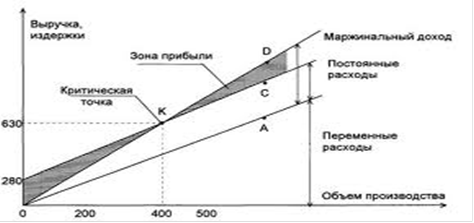

На графиках безубыточности и валовой прибыли не показаны прибыли и убытки при различных уровнях производства. Для установления размеров прибыли или убытков по графику безубыточности необходимо определить расстояние между линиями совокупных издержек и совокупного дохода. График прибыли и объема производства - более удобный метод показа влияния изменений объема производства на прибыль. Этот график представлен на рис. 7.

Горизонтальная ось представляет различные уровни объема производства и реализации, а прибыль и убытки за этот период отмечаются по вертикальной оси. Из рис. 7 видно, что прибыль или убытки наносятся на график для каждого из уровней производства и реализации и что эти точки соединены линией прибыли. Точка безубыточности находится там, где линия прибыли пересекает горизонтальную линию на уровне производства 6 000 ед. продукции. Если объем реализации равен нулю, то максимальные убытки будут составлять сумму постоянных издержек, так как убытки компании не должны быть больше суммы постоянных издержек. Каждая единица реализованной продукции дает валовую прибыль сверх постоянных издержек в размере $ 10, а точка безубыточности находится на уровне 6 000 ед. тогда, когда совокупная валовая прибыль точно равняется сумме совокупных постоянных издержек. Каждая дополнительная единица продукции, реализованная сверх 6 000 ед., дает излишек прибыли в размере $10. Если реализовано 10 000 ед. продукции, то прибыль составит $ 40 000 (4 000 ед. по $ 10). Это соотношение между объемом реализации и прибылью показано пунктирной линией на рис. 7.

Рис. 7. График прибыли и объема для примера 1

Допущения, принятые при анализе безубыточности производства

При подготовке или использовании информации о безубыточности необходимо знать принятые допущения, на основании которых эта информация подготовлена. Если эти допущения не учитывать, то можно сделать серьезные ошибки и неправильные выводы при анализе. Вот эти важные допущения.

1. Все другие переменные остаются постоянными

2. Единственное изделие или постоянная номенклатура реализуемых изделий

3. Прибыль рассчитывается по переменным издержкам

4. Совокупные издержки и совокупный доход являются линейными функциями объема производства

5. Анализируется только возможный диапазон объемов производства

6. Издержки можно точно разделить на постоянные и переменные составляющие.

1. Все другие переменные остаются постоянными

Предполагается, что все другие переменные, кроме той, которая анализируется, оставались без изменений. Другими словами, предполагается, что объем производства - единственный фактор, который может вызвать изменения издержек и доходов от реализации. Однако изменения других переменных, например, производительности, номенклатуры реализуемых изделий, уровней цен и технологий могут оказывать большое влияние на доходы от реализации и издержки. Если переменные существенно изменяются, то анализ безубыточности будет неправильным. Если переменные существенно изменяются, то анализ безубыточности ^удет неправильным.

2. Единственное изделие иди постоянная номенклатура

реализуемых изделий

При анализе безубыточности предполагается, что или реализуется единственное изделие, или в случае реализации ряда изделий реализация изделий будет происходить в соответствии с заранее определенной номенклатурой. В последнем случае реализация может быть показана в анализе безубыточности путем принятия средних доходов и средних переменных издержек для данной номенклатуры изделий. Рассмотрим это положение на примере 9.1.

Пример 1

Компания реализует изделия X и У. Планируемый объем реализации делится поровну между изделиями. Согласно оценке выручка от реализации одной единицы изделия X составляет $ 12, а от реализации изделия У - $ 8. Анализ фактического объема реализации за этот период показал, что 75% пришлось на изделие У и 25% - на изделие X. Каковы будут точки безубыточности для планируемых и фактических объемов реализации, если годовые постоянные издержки составляют $180 000? Фактические издержки и цены реализации считаем идентичными сметным.

На этапе составления финансовой сметы анализ безубыточности будет базироваться на данных о средней валовой прибыли на единицу продукции в размере $ 10 (50% х $12 + 50% х $ 8), но в связи с тем, что фактическая номенклатура реализуемых изделий меняется, фактическая средняя валовая прибыль на единицу продукции составит $ 9 (25% х ^ 12 +75% х $ 8). Посмотрим, каковы точки безубыточности:

по смете = $180000/$10 =18 000 ед. продукции (9 000 изделий X и 9 000 изделий У);

фактически = $180000/$9 = 20 000 ед. продукции (5000 изделий X и 15 000 изделий У).

Из этих расчетов видно, что точка безубыточности не выражается единственным в своем роде числом; она изменяется в зависимости от номенклатуры реализуемых изделий. Так как фактически номенклатура реализуемых изделий отличается от сметной, то фактическая средняя валовая прибыль на единицу продукции отличается от той, что фигурирует в сметном расчете безубыточности. Таким образом, точка безубыточности и ожидаемые прибыль и убытки при различных уровнях производства также будут изменяться. Поэтому если первоначальные допущения относительно номенклатуры изделий не учитываются, то к интерпретации любых данных анализа безубыточности следует подходить с осторожностью.

3. Прибыль рассчитывается по переменным издержкам

При анализе предполагается, что постоянные издержки, имевшие место за данный период, учитываются как расходы этого периода. Поэтому используется расчет прибыли по переменным издержкам. Если прибыль рассчитывают исходя из полного распределения издержек, то необходимо ввести допущение: объем производства равен объему реализации. В противном случае уровни запасов изменятся, и постоянные накладные расходы, учтенные за этот период, будут отличаться от фактических. При полном распределении издержек только тогда, когда объем производства равен объему реализации, сумма фактических постоянных накладных расходов будет равна сумме учтенных постоянных накладных расходов.

4. Совокупные издержки и совокупный доход являются

линейными функциями объема производства

При анализе предполагается, что переменные издержки на единицу продукции и цена реализации постоянны. Очевидно, что это допущение действительно только в пределах возможного диапазона объемов производства, о котором мы говорили ранее.

5. Анализируется только возможный диапазон

объемов производства

Уже отмечалось, что анализ безубыточности проводится только для тех решений, которые принимаются в возможном диапазоне объема

производства. Распространение данных об издержках и доходах за возможный диапазон приведет к неправильным результатам.

6. Издержки можно точно разделить на постоянные и переменные составляющие

При анализе безубыточности предполагается, что издержки можно точно разграничить на постоянные и переменные составляющие. Для полупеременных издержек это сделать крайне трудно. Точность анализа безубыточности зависит от точности разделения издержек на постоянные и переменные составляющие.

|

из

5.00

|

Обсуждение в статье: График прибыли и объема производства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы