|

Главная |

Производственный леверидж

|

из

5.00

|

Процветающее предприятие - это предприятие, получающее устойчивую прибыль от своей деятельности. Это задача может быть реализована на стабильной основе, если предприятие постоянно изучает спрос на рынке, имеет четкую ценовую политику, а также применяет эффективные методы планирования, учета, анализа, контроля и управления объемами производства, качеством продукции и затратами. Всем этим требованиям всецело отвечает управленческий учет, целью которого является обеспечение информацией менеджеров предприятия, ответственных за конкретные сферы и виды деятельности.

Одним из эффективных методов управленческого учета является методика анализа соотношения «затраты - объем - прибыль» («Cost - Volume - Profit» или «CVP-анализ»), которая позволяет определить точку безубыточности (порог рентабельности), т.е. момент, начиная с которого доходы предприятия полностью покрывают его расходы. Проведение данного анализа невозможно без такого важного показателя как производственный леверижд (leverage в дословном переводе - рычаг). С его помощью можно прогнозировать изменение результата (прибыли или убытка) в зависимости от изменения выручки предприятия, а также определить точку безубыточной деятельности (порог рентабельности).

Необходимым условием применения механизма производственного левериджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства, а переменные - изменяются с ростом (снижением) объема выпуска и продаж. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

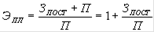

Производственный леверидж определяется с помощью следующей формулы:

(1)

(1)

либо,  (2)

(2)

где ЭПЛ - эффект производственного левериджа;

МД - маржинальный доход;

З пост - постоянные затраты;

П - прибыль.

Найденное с помощью формулы 1 значение эффекта производственного левериджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

(3)

(3)

где DП - изменение прибыли, в%;В - изменение выручки, в%.

Производственный леверидж является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного левериджа может изменяться под влиянием:

· цены и объема продаж;

· переменных и постоянных затрат;

· комбинации любых перечисленных факторов.

В терминах финансов взаимосвязь между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения данной прибыли, характеризуется с помощью показателя «леверидж», это некоторый фактор, небольшое изменение которого может привести к существенному изменению ряда результативных показателей.

В финансовом менеджменте различают следующие виды левериджа: финансовый, производственный (операционный), производственно-финансовый.

Финансовый леверидж характеризует взаимосвязь между изменением чистой прибыли и изменением прибыли до выплаты процентов и налогов. Сложившийся в компании уровень финансового левериджа - это характеристика потенциальной возможности влиять на чистую прибыль коммерческой организации путем изменения объема и структуры долгосрочных пассивов.

Производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Он показывает изменение прибыли в зависимости от изменения объемов продаж.

Производственно-финансовый леверидж оценивает совокупное влияние производственного и финансового левериджа

1. Оценка производственного левериджа. Производственный леверидж является весьма важной характеристикой деятельности компании; в частности, его высокий уровень говорит о том, что даже незначительное изменение в объемах производства может привести к существенной финансовой нестабильности. Иными словами, относительно больший уровень производственного левериджа влечет за собой и большую колеблемость прибыли. Известны три основные меры производственного левериджа: 1) доля постоянных производственных расходов в общей сумме расходов, или, что равносильно, соотношение постоянных и переменных расходов; 2) отношение чистой прибыли к постоянным производственным расходам; отношение темпа изменения прибыли до вычета процентов и налогов к темпу изменения объема реализации в натуральных единицах. Как следует из определения, показатель может быть рассчитан по формуле. Экономический смысл показателя - показывает степень чувствительности прибыли до вычета процентов и налогов коммерческой организации к изменению объема производства в натуральных единицах. А именно, для коммерческой организации с высоким уровнем производственного левериджа незначительное изменение объема производства может привести к существенному изменению прибыли до вычета процентов и налогов. В заключение можно отметим, что уровень производственного левериджа - достаточно инерционный показатель, его резкие изменения практически крайне редки, поскольку часто связаны с радикальными изменениями в структуре материально-технической базы предприятия, ориентированной на специфику производственной деятельности.

. Оценка финансового левериджа. По аналогии с производственным уровень финансового левериджа может измеряться несколькими показателями; наибольшую известность получили два из них: 1) соотношение заемного и собственного капитала; 2) отношение темпа изменения чистой прибыли к темпу изменения прибыли до вычета процентов и налогов. Относительно изменения этих показателей для конкретной компании можно сделать вывод: при прочих равных условиях их рост в динамике неблагоприятен (в смысле увеличения финансового левериджа, т.е. повышения финансового риска). Как следует из определения, значение может быть рассчитано по формуле.

Коэффициент имеет весьма наглядную интерпретацию - он показывает, во сколько раз прибыль до вычета процентов и налогов превосходит налогооблагаемую прибыль. Нижней границей коэффициента является единица. Чем больше относительный объем привлеченных предприятием заемных средств, тем больше выплачиваемая по ним сумма процентов, выше уровень финансового левериджа, более вариабельна чистая прибыль. Таким образом, повышение доли заемных финансовых ресурсов в общей сумме долгосрочных источников средств, что по определению равносильно возрастанию уровня финансового левериджа, при прочих равных условиях приводит к большей финансовой нестабильности, выражающейся в определенной непредсказуемости величины чистой прибыли.

Заключение

Целью анализа безубыточности является соотношение между изменениями объемами производства и совокупного дохода и издержек. В этой главе мы сравнили экономическую и бухгалтерскую модели поведения издержек, объема производства и прибыли. Основные различия между ними заключается в том, что функции совокупных издержек и совокупных дохода в экономической модели нелинейны, а в бухгалтерской, напротив, считаются линейными. Однако было отмечено что назначение бухгалтерской модели в том, чтобы предсказать изменения издержек, объема производства и прибыли только в возможном диапазоне объемов производства, в котором фирма, вероятнее всего, будет работать с неизмененном эффектом масштаба. Сравнение этих двух моделей позволяет сделать вывод о том, что в возможном диапазоне объемов производство функции совокупных издержек и дохода идентичны. Эмпирические исследования также подтверждают, что в определенном диапазоне производство продукции функции обычно линейные.

Было показано, что для принятия решений цифровое представление данных позволяет получить более точную информацию, чем графическое. Если считать, что функции издержек и дохода уже определены на этапе принятия решения, то самым неопределенным моментом будет фактически уровень выпуска продукции. Графический метод дает хорошее представление о том, как издержки, доходы и прибыль будут изменяться в зависимости от различных вариантов уровней производства, которые могут иметь место в действительности.

При интерпретации данных анализа безубыточности необходимо знать о следующих важных допущениях, на которых базируется анализ:

Ø все другие переменные остаются постоянными;

Ø анализируются данные о единственном изделии или постоянной номенклатуре реализуемых изделий;

Ø прибили рассчитываются по данным о переменных издержках;

Ø совокупные издержки и доходы являются линейными функциями объема производства;

Ø анализ касается только возможного диапазона объема производства;

Ø издержки можно точно разделить на постоянные и переменные составляющие;

Список использованной литературы

1. Конституция Республики Казахстан. Алматы 2006 год;

2. Гражданский кодекс РК. От 27 декабря 1994 г.;

. Кодекс «О налогах и других обязательных платежах в бюджет»;

. Назарбаев Н.А. Казахстан - 2030. процветание, безопасность и улучшения благосостояния всех казахстанцев. Послание Президента страны народу Казахстана;

. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие, издание 2-е перепечатанное и дополненное. Алматы: ТОО «Издательство LEM», 2007 г.;

. Назарова Бухгалтерский учет хозяйствующих субъектов: учебник под редакцией Н.К. Мамырова. Алматы, экономика 2005 г.;

. о государственной программе развития и совершенствования бухгалтерского учета и аудита в РК на 1998-2000 гг. указ Президента РК от 28.01.1998 г.;

. Савицкая Г.В. анализ хозяйственной деятельности предприятия. учебное пособие Савицкая Г.В. - 6-е издание, переработано и дополнено. Новое знание, 2001 г.;

. Шеремет А.Д., Негашев Е.В.методика финансового анализа - М: ИНФРА - М 1999 г.;

. Ковалев Финансовый анализ: методы и процедуры - М: финансы и статистика, 2002 г.;

. Радостовец В.В., Шмидт О.И. теории и отраслевые особенности бухгалтерского учета - Алматы: «Центраудит Казахстан», 2000 г.;

. Бухгалтерский учет в организациях Э.О. Нурсеитов Алматы 2006. ТОО «Издательство LEM», 2007 г.

|

из

5.00

|

Обсуждение в статье: Производственный леверидж |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы