|

Главная |

Факторы, влияющие на изменение уровня рентабельности

|

из

5.00

|

Определяющим в содержании понятия "рентабельность производства" является величина прибыли. В связи с этим установление факторов рентабельности представляет собой, прежде всего установление факторов, влияющих на формирование прибыли. Факторы прибыли можно условно разделить на две группы:

факторы внутреннего порядка, зависящие от производителя продукции и носящие субъективный характер;

факторы внешнего порядка, не зависящие от товаропроизводителей и являющиеся объективными.

К факторам внутреннего порядка относят количество реализуемой продукции, её качество, издержки производства.

Количество реализованной продукции зависит от объёма валовой продукции и уровня её товарности. При росте объёма валовой продукции происходит увеличение продукции подлежащей сбыту, так как темпы роста её внутреннего потребления, как правило, ниже темпов роста валовой продукции, что создаёт условия для повышения уровня товарности и увеличение на этой основе денежной выручки. Качество продукции оказывает влияние на величину прибыли так же через денежную выручку, так как продукция более высокого качества обеспечивает более высокую реализационную цену.

Наконец, величина денежной выручки зависит от сроков сбыта продукции, её структуры и рынков сбыта. Так, например, ранние овощи, картофель реализуют по более высоким ценам, чем поздние. По разным ценам сбывают продукцию и в зависимости от каналов реализации: при продаже её государству, потребительской кооперации, на колхозном рынке.

Важным фактором прибыли является себестоимость продукции. Снижение или повышение издержек производства оказывает существенное влияние на величину прибыли.

К факторам внешнего порядка относятся рыночный спрос на продукцию. Е предложение и конкуренция производителей продукции. Высокий или низкий спрос на ту или иную продукцию, а также наличие или отсутствие конкурентов обуславливают как количество реализованной продукции, так и уровень цен на неё, что, в конечном счете, влияет на величину прибыли.

Факторы рентабельности производства могут носить экстенсивный и интенсивный характер. Экстенсивные факторы оказывают влияние на рентабельность путём изменения количества реализованной продукции, а интенсивные - на рост реализационных цен и снижение себестоимости продукции.

Таким образом, теоретический анализ рентабельности производства показал, что проблема рентабельности, методы её количественного измерения постоянно находится в центре внимания при разработке методических и инструктивных материалов. В этом плане заслуживает внимания предложение экономистов о введении классификации показателей рентабельности на абсолютные и относительные, в зависимости от способа их количественного выражения.

Абсолютные показатели рентабельности - это валовой и чистый доход. Однако, абсолютные размеры чистого дохода, прибыли и валового дохода не позволяют в полной мере сравнить экономические результаты производственной деятельности предприятий. Хозяйство может получить прибыли на тысячу рублей и на миллион. В обоих случаях производство является рентабельным, а эффективность может быть разной, так как она зависит от размеров производства, структуры продукции, величины издержек производства и так далее. Поэтому для характеристики экономической эффективности производства используют также относительные показатели рентабельности, которые выражаются в виде отношения двух соизмеримых величин: валового, чистого дохода, прибыли, и показателей эффективности использования тех или иных производственных ресурсов или затрат.

Относительные показатели рентабельности могут быть исчислены в денежном измерении или, чаще всего, в процентах. С их помощью рентабельность производства может быть выражена как по валовой, так и по реализованной (товарной) продукции.

В свою очередь, определение резервов повышения рентабельности производства сводится, с одной стороны, к определению резервов увеличения денежной выручки от реализации, а с другой - резервов снижения себестоимости продукции.

Анализ рентабельности предприятия ООО "Орбита"

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

показатели, характеризующие прибыльность продаж;

показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) - отношение валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной продукции (Зрп):

, или

, или  .

.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

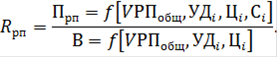

Рентабельность продаж (оборота) - отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки (В):

, или

, или  .

.

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала - отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (KL) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.:

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Из ниже приведенной таблицы видно, какие виды продукции на предприятии более доходные, как выполнен план по уровню рентабельности и какие факторы на это повлияли.

Таблица - Факторный анализ рентабельности отдельных видов продукции

| Вид продукции | Средняя цена реализации, тыс. руб. | Себестоимость 1 туб, тыс. руб. | Рентабельность, % | Отклонение от плана, % | ||||||

|

|

| плановая | условная | фактическ. | общее | за счет | ||||

| план | факт | план | факт | цены | Себестоимости | |||||

| A | 5000 | 5200 | 4000 | 4500 | 25,00 | 30,00 | 15,55 | -9,45 | +5,00 | -14,45 |

| B | 6000 | 6100 | 5000 | 5120 | 20,00 | 22,00 | 19,14 | -0,86 | +2,00 | -2,86 |

| C | 7000 | 7350 | 5700 | 5560 | 22,80 | 28,95 | 32,19 | +9,39 | +6,15 | +3,24 |

| D | 7500 | 7800 | 5874 | 5750 | 27,70 | 32,80 | 35,65 | +7,95 | +5,10 | +2,85 |

| И т.д. | ||||||||||

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности.

| Фактор | Изменение цены, тыс. руб. | Изменение рентабельности, % |

| Качество продукции | +450 | +11,25 |

| Рынки сбыта продукции | -400 | -10,00 |

| Изменение цен в связи с инфляцией | +150 | +3,75 |

| Итого | +200 | +5,00 |

Затем надо установить, за счет каких факторов изменилась себестоимость единицы продукции и аналогичным образом определить их влияние на уровень рентабельности. Такие расчеты делаются по каждому виду товарной продукции, что позволяет более точно оценить работу субъекта хозяйствования и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

Примерно также производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

Методика подсчета резервов увеличения суммы прибыли и рентабельности.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Для определения резервов роста прибыли необходимо выявленный ранее резерв роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида:

Основными источниками резервов повышения уровня рентабельности продукции являются увеличение суммы прибыли от реализации продукции (Р↑П) и снижение себестоимости товарной продукции (Р↓С). Для подсчета резервов может быть использована следующая формула:

где P↑R - резерв роста рентабельности; Rв - рентабельность возможная; Rф - рентабельность фактическая; Пф - фактическая сумма прибыли; Р↑П - резерв роста прибыли от реализации продукции; VРПв - возможный объем реализации продукции с учетом выявленных резервов его роста;  - возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения; Зф - фактическая сумма затрат по реализованной продукции.

- возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения; Зф - фактическая сумма затрат по реализованной продукции.

Освоение резервов роста прибыли не имеющихся производственных мощностях без дополнительных капитальных вложений, а следовательно и без увеличения суммы постоянных затрат, позволит увеличить не только рентабельность работы предприятия, но и запас его финансовой прочности.

В заключение анализа финансовых результатов должны быть разработаны конкретные мероприятия по освоению выявленных резервов и система осуществления мониторинга.

Заключение

В заключение отметим, что по результатам проведенного исследования можно сформулировать следующие основные выводы и предложения:

. Рентабельность - это обобщающий показатель, характеризующий качество работы промышленного предприятия, так как при всем значении массы получаемой прибыли наиболее полную качественную оценку производственно-хозяйственной деятельности предприятия дает величина рентабельности и ее изменение. Он представляет собой отношение прибыли к стоимости производственных фондов (основных и оборотных) или к себестоимости продукции. Показатель рентабельности оценивает эффективность производства путем соизмерения доходов от производства и расходов на него.

Целью данной курсовой работы являлась обоснование мероприятий по повышению рентабельности выполненных работ на примере предприятия ООО "Орбита".

. Исследуемое предприятие - ООО "Орбита" в настоящее время является ведущим предприятием в сфере создания и эксплуатации автоматизированных информационно-измерительных систем коммерческого учёта электроэнергии (АИИС КУЭ), автоматизированных систем диспетчерского управления (АСДУ) и автоматизированных систем управления технологическими процессами (АСУТП). Производственный процесс характеризуется высоким уровнем механизации и автоматизации. Компания располагает организационными, техническими и кадровыми ресурсами, необходимыми для реализации проектов в области коммерческого и технического учёта любой степени сложности, в том числе для больших территориально-распределённых систем. Предприятие работает с такими заказчиками как крупнейшие потребители электроэнергии ОАО "РЖД", ОАО "Газпром", ОАО "АК "Сибур", ФГУП "Московский Метрополитен", ОАО "Мосэнерго".

. Однако, для предприятия характерны и актуальны следующие проблемы: резкое снижение объемов производственной деятельности и, как следствие, рост себестоимости и цен на выполняемые работы; неполное использование производственной мощности.

. Анализ производственно-хозяйственной деятельности предприятия показывает, что основную долю прибыли предприятие получает от основного вида деятельности, а именно выполнения работ и услуг в области строительства и эксплуатации автоматизированной системы коммерческого учета. Для того чтобы определить пути повышения рентабельности, были проанализированы факторы, влияющие на увеличение доходности.

. Учитывая вышеизложенное, в качестве основных направлений снижения себестоимости работ, обоснованных результатами анализа, предлагается:

строгое соблюдение заключенных договоров на выполнение работ и сроков по договорам,

проведение масштабной и эффективной политики в области подготовки персонала,

увеличить объем выполняемых работ за счет более полного использования производственных мощностей предприятия,

повышение эффективности деятельности предприятия по оперативной передаче данных, более полное использование полученной информации,

уделить большее внимание скорости движения оборотных средств предприятия,

сокращение затрат на производство работ за счет повышения уровня производительности труда, электроэнергии оборудования,

сокращение непроизводственных расходов и производственного брака.

При проведении этих мероприятий предполагается рост рентабельности работ на 1,37% и рост рентабельности деятельности на 0,21%

. Также в качестве основных направлений улучшения использования основных производственных фондов, предлагается осуществить следующие мероприятия, направленные на:

улучшение показателя фондоотдачи,

накопление собственных средств предприятия на обновление ОПФ и модернизацию.

выигрыш во времени от использования ОПФ.

комплексное использование всех резервов повышения эффективности их применения в процессе выполнения работ.

При проведении мероприятий по улучшению использования ОПФ предполагается рост рентабельности на 0,27 %.

В итоге, если предприятие примет все предложенные меры в совокупности, то рентабельность деятельности возрастет на 0,54%

. Расчеты, проведенные в работе, показали целесообразность принятия указанных мер, положительный эффект от их проведения, что позволяет считать предложения обоснованными, способствующими повышению доходности предприятия.

Список использованной литературы

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: ИНФРА - М, 2002. - 336 с.

|

из

5.00

|

Обсуждение в статье: Факторы, влияющие на изменение уровня рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы