|

Главная |

Оценка предлагаемых мер и их влияние на финансовый результат деятельности предприятия

Прежде чем начать реализацию идеи по открытию цеха, выпускающего отделочные материалы из искусственного камня, следует составить бизнес-план с расчетом всех необходимых экономических показателей проекта.

1. Оборудование

При составлении бизнес-плана в обязательном порядке следует приложить перечень используемого в производстве оборудования.

К специализированному оборудованию для изготовления материалов из облицовочного камня, относится:

1) Растворосмеситель.

Данная установка применяется для замешивания раствора. Ориентировочный лимит работы растворосмесителей составляет примерно 1 – 1,5 лет, после этого выгоднее заменить установку, так как ремонт оборудования потребует крупных расходов.

2) Вибростол с вибратором.

Назначение всей установки заключается в удалении пузырьков воздуха при замешивании раствора, а конкретно вибратора – в приведении в движение всей установки.

3) Формы для камня. Продаются в готовом виде либо могут быть изготовлены самостоятельно.

Кроме оборудования для обеспечения производственного процесса должен быть закуплен инвентарь, к которому относится:

- тачки;

- лопаты;

- мастерки;

- весы;

- мерные ложки;

- тара для пигмента;

- упаковочные коробки;

- паллеты;

- автопогрузчик для перемещения готовой продукции.

Важным моментом составления бизнес-плана является подбор соответствующего помещения. Для размещения производственного цеха со всем перечнем выше описанного производственного оборудования следует подобрать помещение площадью не менее 700 кв. метров. При этом здание, в котором будет располагаться производство, должно быть поделено на несколько зон.

Первая из них отводится под непосредственно производственный цех площадью в 100 – 150 кв. метров, вторая зона является складом готовой продукции. ООО «МФПК «Евразия» располагает таким помещением.

3. Персонал

В первую очередь следует нанять технолога. В обязанности данного специалиста входит разработка рецептуры искусственного камня, используемая в производственном процессе. Рецептура может разрабатываться непосредственно для конкретного производства либо применяться уже готовая формула.

Кроме этого в обязанности технолога входит создание модели искусственного камня, подбор оттенка, контроль качества готовой продукции и последующая презентация ее на рынке. Оптимальная организация производственного процесса предполагает 2 рабочие смены по 12 часов каждая с количеством рабочих в одной смене – 4 человека.

При таких условиях список сотрудников будет включать:

1)Рабочие – 8 человек.

2)Упаковщик готовой продукции – 1 человек.

3)Менеджер по сбыту готовых материалов – 2 человека.

4)Начальник производства – 1 человек.

В его функции входит: закупки сырья, планирование производственного процесса и контроль выполнения рабочих обязанностей персоналом.

Любое использование материалов допускается только при наличии этой гиперссылки.

4. Рынок сбыта продукции.

Важным фактором обеспечения прибыльности бизнеса является налаживание рынков сбыта готовой продукции. В противном случае может возникнуть застой в реализации изготовленных материалов и общая потеря рентабельности бизнеса. Оптимальным вариантом является поиск канала сбыта напрямую потребителям без участия посреднических организаций, так как последние влияют на снижение уровня доходности. В поисках рынков сбыта следует проводить рекламно-маркетинговые программы, используя такие рычаги, как реклама на радио, телевидении и Интернете, а так же участие в строительных выставках и презентациях.

Большое значение имеет использование средств наружной рекламы (плакаты, вывески, баннеры, пилларсы) и массового распространения (рекламные брошюры, буклеты, визитки), а также положительные отзывы и рекомендации клиентов (так называемое «сарафанное радио»). Целевой аудиторией изготовленных отделочных материалов из искусственного камня являются:

1) архитекторы;

2) дизайнеры;

3) ремонтно-отделочные фирмы и прочие.

5. Экономическая составляющая проекта.

Обязательной частью составления финансового плана предприятия по производству материалов из искусственного камня, является подсчет всех финансовых показателей проекта. Она подразделяются на расходную и доходную части.

Расходная часть включает единовременные и текущие затраты (таблицу 3.1).

Таблица 3.1 - Расходы, направленные на реализацию проекта

| Статья затрат | Сумма затрат |

| Приобретение производственного оборудования | 100 000 рублей. |

| Закупка вспомогательного инвентаря | 25 000 рублей. |

| Приобретение технологии вибролитья с обучающим курсом | 30 000 рублей. |

| Итого единоразовые затраты | 155 000 рублей |

| Сырье и материалы | 50 000 |

| Оплата труда персонала | 70 000 рублей; |

| Налоги | 70 000 рублей |

| Коммунальные и эксплуатационные услуги | 15 000 рублей. |

| Итого ежемесячные расходы | 205 000 рублей |

Для расчета окупаемости и прибыльности проекта рассмотрим материалы для искусственного камня на 1 квадратный метр:

1. портландцемент – 35 рублей за 6 килограммов;

2. песок – 15 рублей за 9 килограмм;

3. пластификатор – 3 рубля за 60 грамм;

4. пигменты, красители – 10 рублей за 150 грамм;

5. амортизационные отчисления – 5 рублей;

6. налоги – 5 рублей;

7. оплата электроэнергии – 20 копеек.

Как видно из расчетов, на производство 1 квадратного метра понадобиться около 73,20 рублей. Сегодня стоимость готового материала на строительном рынке составляет 650 - 1000 рублей.

Если такая фирма будет производить и реализовать 100 м² (взят минимальный порог), ежемесячная прибыль составит 57680 руб.

(650 - 73,20) х 100 = 57680 руб.

Срок окупаемости проекта составит 2-3 месяца.

Таким образом, предприятию рекомендуется расширение деятельности за счет открытия цеха по производству искусственного камня. В настоящее время предприятие не оказывает данный вид услуг.

В целях оценки эффективности мероприятия составим план финансовых результатов в таблице 3.2.

Таблица 3.2 – План финансовых результатов мероприятия, тыс. руб.

| Наименование показателя | Значение показателя |

| Выручка от реализации | 57680 |

| Себестоимость мероприятия | 7320 |

| Прибыль от продаж | 50360 |

| Налог на прибыль - 20% | 10072 |

| Чистая прибыль | 40288 |

Чистая прибыль мероприятия составит 40288 тыс. руб.

Проведем оценку предложенного мероприятия на финансовые результаты ООО «МФПК «Евразия» в таблице 3.3.

Таблица 3.3 – Оценка влияния мероприятия на финансовые результаты ООО «МФПК «Евразия», тыс. руб.

| Наименование | До внедрения | После внедрения | Изменение + / - |

| Выручка от продаж | 40701 | 98381 | 57680 |

| Себестоимость | 32831 | 40151 | 7320 |

| Чистая прибыль | 7870 | 58230 | 50360 |

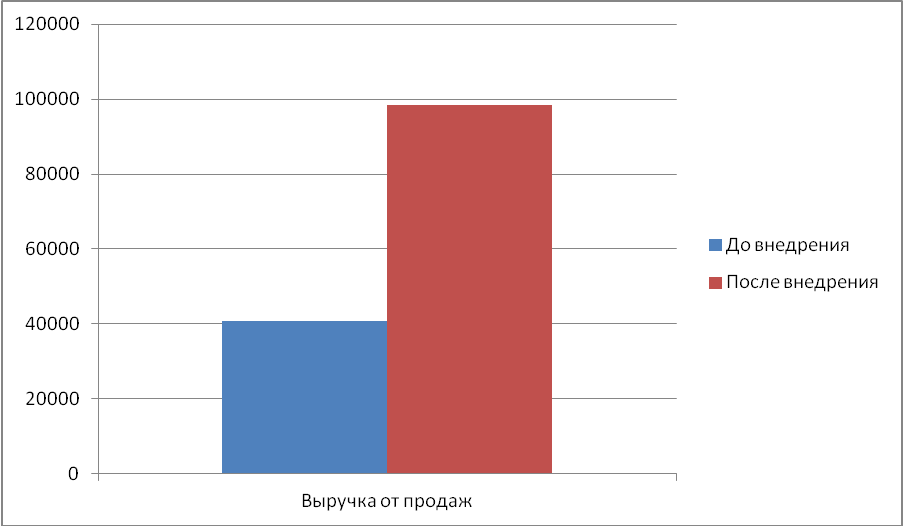

Представим полученные данные на рисунке 3.1.

Рисунок 3.1- Выручка от продаж ООО «МФПК «Евразия» (тыс. руб.)

Выручка от продажи в результате внедрения мероприятия вырастет с 40701 тыс. руб. до 98381 тыс. руб.

Вывод по главе 3: таким образом, внедрение данного мероприятия приведет к росту финансовых результатов и даст возможность предприятию сократить себестоимость.

Прибыль играет одну из самых важных ролей в осуществлении деятельности предприятия и обеспечении интересов его собственников и персонала, т.к. является не только результатом, но и конечной целью предпринимательской деятельности. Наряду с этим, основным фактором, определяющим рентабельность, является именно прибыль, поэтому имеет большое значение эффективность управления прибылью для повышения рентабельности. Повышение прибыли вызывает необходимость непрерывного и эффективного управления. Основной целью управления прибылью является максимизация доходов собственников в текущем и перспективном периоде.

Заключение

Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений.

В ходе проделанной работы была достигнута поставленная цель -разработаны мероприятия по улучшению финансового состояния ООО «МФПК «Евразия».

А так же были решены задачи:

- описана общая характеристика деятельности ООО «МФПК «Евразия», проанализировано финансовое состояние ООО «МФПК «Евразия»,

- имущественное положение ООО «МФПК «Евразия»,

- произведен анализ платежеспособности и ликвидности ООО «МФПК «Евразия»,

- была дана оценка финансовой устойчивости, проанализированы финансовые результаты деятельности.

Проделанный анализ позволил оценить финансовое состояние организации и на основе этого разработать рекомендации и мероприятия по его улучшению.

При оценке финансового состояния было выявлено:

1. результативность деятельности компании ООО «МФПК «Евразия» отражается положительным финансовым результатом - прибылью. Однако на протяжении 2016-2017 гг. наблюдается ее сокращение.

2. Значение коэффициента абсолютной ликвидности говорит о том, что доля текущих обязательств, которая может быть покрыта наиболее ликвидными активами за 2017 г. незначительно увеличилась и составила 3%. Значение этого коэффициента не соответствует нормативному значении (ниже 0,2), так же как фактические значения коэффициентов промежуточного покрытия и текущей ликвидности ниже нормативного значения.

3. На конец 2017 г. лишь 5% краткосрочной задолженности может быть погашено за счет наиболее ликвидных и быстро реализуемых активов.

Основными причинами финансовой неустойчивости предприятия ООО «МФПК «Евразия» являются:

1) Неэффективное управление оборотными средствами;

2) Низкая рентабельность работы предприятия.

На основании проведенного финансового анализа были выявлены следующие проблемы:

1)неликвидность баланса ООО «МФПК «Евразия»;

2)показатели финансовой устойчивости ниже норматива;

Для решения данных проблемы одним из мероприятий повышающим уровень финансовой устойчивости было предложено диверсифицировать производство.

В качестве диверсификации в третьей главе был предложен бизнес-план по открытию цеха производства искусственного камня.

Согласно рассчитанным показателям данное мероприятие позволит увеличить показатель выручки в два раза, сроком окупаемости проекта будет всего 2-3 месяца.

Таким образом, можно сделать вывод, что диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой. Диверсификация бизнеса позволяет застраховать себя на случай падения спроса основной продукции.

Диверсификация производства важна там, где существует широкий ассортимент продукции и необходимо учитывать неопределённость и риски в изменчивой внешней среде. Очень важно в этом случае проводить маркетинговые исследования рынков сбыта с тем, чтобы сделать правильный выбор инвестиций в тот или иной вид продукции. В любом случае диверсификация позволит всегда оставаться с прибылью, в любых условиях рынка, при любом колебании спроса на продукцию предприятия. Принято выделять связанную и несвязанную диверсификацию. Несвязанная диверсификация наблюдается, когда компания развивает несколько различных несвязанных между собой бизнесов. Несвязанная диверсификация выражается в переходе компании в область, не связанную с текущим бизнесом фирмы, к новым технологиям и потребностям рынка, с целью получения фирмой большей прибыли и минимизации предпринимательских рисков.

Благодаря своей подвижности, гибкости, изменчивости, адаптивности, диверсификационные предприятия оказываются более устойчивыми и конкурентоспособными по сравнению с узкоспециализированными. Особенно стоит обратить внимание на то, что на диверсифицированных предприятиях создаются условия для мотивации, стимулирования и поощрения работников. На таких предприятиях ценятся профессионалы, вкладываются большие инвестиции в человеческий капитал, трудовой потенциал, в личностный рост и развитие сотрудников компании, поэтому на этих предприятиях сохраняется кадровый состав, снижается текучесть кадров, растёт мастерство и профессионализм сотрудников, повышаются их профессиональная компетентность, что в конечном итоге приводит к росту кадрового потенциала.

Более эффективное использование трудовых ресурсов приводит к повышению производительности труда, что так же в конечном итоге приводит к повышению рентабельности путём снижения себестоимости продукции и повышения прибыли предприятия. Поэтому для любого предприятия очень важно своевременно расширять, обновлять и совершенствовать ассортимент производимой продукции – применять стратегию диверсификации. Это будет непосредственно способствовать развитию предприятия в целом. Таким образом, процесс диверсификации производства на предприятии является фактором повышения рентабельности.

Список использованных источников

1. Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / 3-е издание, переработанное и доп. М.: Кнорус, Финансы и статистика, 2016. – 720 с.

2. Бабалыкова И.А., Науменко Т.С., Соляник С.В. Современное назначение отчета о финансовых результатах и особенности его внешнего и внутреннего анализа // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета, 2014. № 101. С. 2546 -2558.

3. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. М.: Финансы и статистика, 2015. - 243 с.

4. Беломестнова И.В. Направления по улучшению финансовых результатов предприятия в современных условиях // Вестник научных конференций, 2016. № 2-2 (6). С. 19-21.

5. Блохина В.Г., Митрохин И.О. Использование данных отчета о движении денежных средств в анализе финансовой устойчивости и платежеспособности предприятия // Ростовский научный журнал, 2017. № 4. С. 241-248.

6. Бондин И.А., Бондина Н.Н, ЛавринаО.В. Методы оценки результативности и эффективности сельскохозяйственного производства// Аграрный научный журнал, 2015. № 5. С.68-73.

7. Бондин И.А. Оценка современного экономического состояния сельскохозяйственных организаций Пензенской области // Международный сельскохозяйственный журнал, 2014. № 1. С.45-47.

8. Бондин И.А. Управление издержками производства как фактор результата финансово-хозяйственной деятельности // Нива Поволжья, 2017 № 3. С.86-90.

9.Бондина Н.Н. Методологические аспекты анализа доходов, расходов и финансовых результатов // Актуальные проблемы бухгалтерского учета, аудита и анализа в современных условиях. Пенза, 2016. С. 81-93.

10. Бондина Н.Н., Гришаева О.А., Современное состояние финансово-хозяйственной деятельности и эффективности сельскохозяйственного производства// Нива Поволжья, 2016. № 1. С. 17-18.

11. Бреус М.С., Кузьмина Д.А. Исследование опыта зарубежных стран для улучшения состояние стратегического анализа финансовых результатов в РФ // Современные тенденции в науке и образовании Сборник материалов XVIII Международной научно-практической конференции: Электронный ресурс, 2017. С. 102-104.

12. Будаева М.Р. Роль экономического анализа в повышении результатов финансово-хозяйственной деятельности организации // Экономика, управление и право: инновационное решение проблем / сборник статей победителей VII Международной научно-практической конференции, 2017. С. 68-70.

13. Василаки Ф.И., Курманова Л.Р. Понятие, сущность и значение финансовых результатов предприятия // Наука и образование: новое время, 2017. № 1 (18). С. 325-327.

14. Войтоловский Н.В., Калинина А.П, Мазурова И.И. Экономический анализ: учебник М.: Юрайт, 2016.С. 548.

15. Греченюк А.В., Греченюк О.Н. Практические аспекты и особенности анализа отчета о финансовых результатах организации // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент, 2014. № 3. С. 61-66.

16. Дружиловская Т.Ю., Ромашова С.М. Показатели доходов, расходов и финансовых результатов в учете и отчетности: теоретический и практический аспекты // Международный бухгалтерский учет, 2014. № 31. С. 2-11.

17. Дузенко А.В., Слепцов В.В. Формирование финансовых результатов предприятия в современных условиях // Научно-образовательный потенциал молодежи в решении актуальных проблем XXI века, 2016. № 5. С. 60-69.

18. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений. М.: Омега-Л, 2013. С. 349.

19. Закроева-Фаринская Ю.Г. Финансовые результаты как главный источник оценки и анализа эффективности деятельности компании // Научные достижения и открытия современной молодежи / сборник статей победителей международной научно-практической конференции: в 2 частях, 2017. С. 571-573.

20. Иванникова К.Н., Луговкина О.А. Роль отчета о финансовых результатах в анализе финансового состояния предприятия // Современные тенденции развития науки и технологий, 2017. № 3-12 (24). С. 42-44.

21. Иванова Е.В. Финансовый результат предприятия // Actualscience, 2016. Т. 2. № 7. С. 78-79.

22. Каширина Е.А. Анализ финансового состояния и результатов деятельности предприятия: теоретические аспекты // Системное управление, 2016. № 1 (30). С. 63.

23. Кириллова Л.Н., Брожина Т.Н. Методический инструментарий в анализе доходов предприятия // Экономический журнал, 2014. Т. 35. № 3. С. 128-134.

24. Кузнецова Д.В., Гребнева М.Е. Актуальные проблемы финансового анализа // Современные тенденции развития науки и технологий, 2016. № 3-10. С. 65-67.

25. Кузнецова Д.В., Гребнева М.Е. Актуальные проблемы финансового анализа // Современные тенденции развития науки и технологий, 2016. № 3-10. С. 65-67.

26. Лазарева М.В. Разработка механизмов оптимизации расходов предприятия в условиях кризиса // Современные проблемы и тенденции развития экономики и управления / сборник статей международной научно-практической конференции, 2017. С. 24-30.

27. Лысов И.А. Понятие, сущность и значение финансовых результатов предприятия // Вестник НГИЭИ, 2015. № 3 (46). С. 60-64.

28. Метель Д.А. Пути улучшения финансового положения СПК «Октябрь» на основе результатов финансового анализа // Актуальные проблемы аграрной экономики Материалы Международной научно-практической конференции студентов, аспирантов и молодых ученых. Главный редактор Клименко А.И., 2014. С. 188-191.

29. Моторин А.Л., Селиванова Д.В. Понятие и классификация экономической категории «финансовые результаты» // Инновационное развитие экономики, 2014. № 3 (20). С. 135-141.

30. Павлова И.В. Документирование доходов и расходов для расчета ЕСХН / И.В. Павлова // Актуальные проблемы финансирования и налогообложения АПК в условиях глобализации экономики: сборник материалов II Всероссийской научно-практической конференции. МНИЦ ПГСХА. Пенза: РИО ПГСХА, 2015. С. 68-72

31. Плаксова Н.С. Анализ финансовой отчетности. М.: Эксмо, 2010. С. 384.

32. Поздняков В.Я., Бондина Н.Н., Бондин И.А. Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебник / М.: ИНФРА-М, 2015.С. 617.

33. Рахимкулова Д.Р. Экономическая характеристика финансовых результатов и методика его анализа // Аллея науки. 2016. № 4. С. 473-476.

34. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. М.: ИНФРА-М, 2012.С. 536.

35. Журнал: http://www.top-manager.ru/

36. Библиотека рыночной экономики: http://www.cemi.rssi.ru/mei/libr.htm

37. Научная электронная библиотека: http: //elibrary.ru/

38. Российская государственная библиотека: http://www.rsl.ru

39. Электронная библиотека: http://www.bibliotekar.ru/ekonomika.htm

40. Административно-управленческий портал: http://www.aup.ru/

41. Экономика и управление на предприятиях: научно-образовательный портал http://www.eup.ru/

42. Федеральная служба государственной статистики: http://www.gks.ru/

43. Сайт о менеджменте качества: http://quality.eup.ru/

44. Корпоративный менеджмент: http://www.cfin.ru/

45. Официальный сайт Российской государственной библиотеки: http://www.rsl.ru/

46. Официальный сайт компании Консультант-плюс: http://www.consultant.ru/

47. Информационно-правовой портал компании Гарант: http://www.garant.ru/

Приложение 1

Продолжение приложения 1

Приложение 2

Выпускная квалификационная работа выполнена мной самостоятельно. Использованные в работе материалы из опубликованной научной литературы и других источников имеют ссылки на них.

Один экземпляр выпускной квалификационной работы сдан на кафедру.

Автор выпускной квалификационной работы ___________ А.А. Савин

( подпись)

17 июня 2018 г.

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы