|

Главная |

Установите систему цен

|

из

5.00

|

СОСТАВИТЬ СПИСОК

III. Маркетинговый план

СТРАТЕГИИ ПРОДАЖ

♦ Ценовая политика

Ценовая политика

СОВЕТЫ, КАСАЮЩИЕСЯ ПОЛУЧЕНИЯ ПРИБЫЛИ

Большинство предприятий устанавливают цены с учетом расходов, конкуренции и практики, принятой в отрасли.

В долгосрочной перспективе прибыльные объемы продаж более выгодны компании, чем максимальные объемы продаж.

Ценообразование, ориентированное на спрос, обычно доминирует над ценообразованием, ориентированным на стоимость В первом случае цена устанавливается, исходя из того, что захотят заплатить потребители, во втором – к стоимости продукта добавляется определенная сумма.

Важнейшим фактором успеха маркетинговой деятельности является эффективная ценовая политика. Устанавливаемые вами цены будут влиять на объемы продаж, уровень прибыли и, кроме всего прочего, на имидж компании. Чтобы сформулировать ценовую политику, предпримите следующие действия: 1) определите ценовые задачи; 2) создайте систему цен, учитывая все расходы предприятия; 3) выберите ценовую стратегию, чтобы создать присутствие на рынке; 4) адаптируйте общую ценовую политику к текущим тенденциям, практике, принятой в отрасли, новым ценовым стратегиям. Это позволит вам укрепить свои рыночные позиции.

Справедливая цена на нефть – это то, что вы можете получить, плюс еще 10 %.

ДОКТОР АЛИ АХМЕД АТТИГА, представитель Саудовской Аравии в ОПЕК

Бизнесмен берет деньги, делает с ними нечто и превращает их в более крупную сумму.

ЛЕОНАРД ШАЙКИН, предприниматель

Пример описания ценовой политики

Продукт. Прежде чем установить цены на [мой/наш] продукт, [я/мы] вычислили затраты на единицу продукции. После этого [я/мы] изучили цены на аналогичные продукты. Если бы наш продукт имел рыночную цену, а его продажи составили бы минимальный прогнозируемый уровень, нам бы удалось получить прибыль через [период времени]. Поскольку наш продукт обладает дополнительными характеристиками, включая [укажите характеристики], мы посчитали возможным установить на него цену на [XX]% выше рыночной.

Чтобы протестировать эту цену, [я/мы] провели опрос [XX] пользователей продукта. [Я/мы] сначала узнали мнение людей относительно выгод, связанных с дополнительными характеристиками, и желательности этих характеристик, а затем выяснили, насколько приемлемой является цена продукта. Нам удалось обнаружить, что 50 % опрошенных проявляют интерес к нашему продукту. 20 % из этой группы прислали нам заказы на продукт. Всего мы получили от них [XX] заказов. Система ценообразования и скидок на продукт представляет собой [опишите ее, включите прайс‑лист, укажите ценовые задачи].

ЛИБО: [Я/мы] определили, что рыночная цена составляет $[XX] за единицу. Установив эту цену, [я/мы] получим [XX]% общей прибыли.

ЛИБО: Расходы на выпуск единицы продукции составляют $ [XX]. [Мне/нам] необходима прибыль % [XX], чтобы покрыть все расходы и получить доход. Поэтому отпускная цена продукта будет $[XX].

Услуги. Прежде чем установить цены на [нашу услугу], мы определили, что постоянные и переменные месячные затраты составят $ [XX]. После это [я/мы] исследовали рынок аналогичных услуг. Если бы наш сервис имел рыночную цену, а его продажи составили бы минимальный прогнозируемый уровень, нам бы удалось получить прибыль через [период времени]. Поскольку [мой/наш] сервис уникален и требует высокого профессионализма, [я/мы] посчитали возможным установить на него цену на %[XX] выше цены конкурентов. Система цен на услуги представляет собой [опишите ее, включите прайс‑лист, укажите ценовые задачи].

Определение задач ценообразования

Задачи ценообразования – это уточняющие заявления о том, чего вы хотите достичь с помощью ценовой политики, например: сохранить или увеличить долю рынка, повысить прибыль, выдержать или предотвратить конкуренцию, представить новые продукты и/или увеличить объемы продаж. Задачи ценовой политики должны быть близки общим целям фирмы и маркетинговым целям. Определяя эти задачи, тщательно рассмотрите, как будут влиять цены на такие факторы, как объемы продаж, товарооборот, доля рынка, конкурентная позиция, имидж компании и прибыль (рис. 21.1). Например, задачи ценовой политики могут включать следующее: «достичь 15 % доходности инвестиций»; «увеличить рыночную долю до 30 % к концу финансового года»; «представить новые продукты по выгодным ценам, чтобы создать присутствие на рынке, а после этого поднять цены».

Рис. 21.1. Ценовая стратегия и политика

Формирование ценовой стратегии

Систематический подход к формированию ценовой стратегии очень важен для успеха всего предприятия. Один из способов объяснить и обосновать ценовую стратегию заключается в использовании понятий «минимальная цена» и «потолок цен». Минимальная цена – это самая низкая цена, по которой вы можете продать продукт, чтобы оправдать расходы и получить небольшую прибыль. Потолок цен определяется устоявшейся в отрасли практикой, уровнем конкуренции и тем, на какие максимальные траты согласны пойти потребители, в сознании которых формируются определенные представления о ценности продукта или услуги (дополнительную информацию о новых ценовых стратегиях можно получить на сайте Pricingsociety.com).

Чем дешевле вещь, тем меньше она ценится.

МИГЕЛЬ ДЕ СЕРВАНТЕС

Жемчуг стоит дорого не потому, что люди ныряют за ним на морское дно. Наоборот, люди ныряют за ним, потому что он дорого стоит.

ЕПИСКОП РИЧАРД УОТЛИ

Калькуляция розничной торговой наценки

Один из способов установления цены заключается в том, чтобы сделать процентную торговую надбавку к фактической стоимости продаваемых товаров. Ваша окончательная цена будет основываться на следующих факторах: а) расходы на приобретение товара или «стоимость закупки» (включают отпускную цену плюс транспортные, погрузочно‑разгрузочные расходы, импортные пошлины минус количественные скидки и скидки при оплате наличными, которые сделал вам оптовик); б) издержки проводящихся предприятием операций, необходимых для продажи товаров, которые называются также «операционными расходами» или «накладными расходами» (сюда включаются уценки, недостачи товаров, кражи, скидки, предоставляемые потребителям, оплата работы персонала); в) целевая прибыль.

Любой может снизить цены, но чтобы произвести более качественную вещь, нужно хорошо поработать мозгами.

П. Д. АРМОР

Например, Сэм, владелец небольшого магазина сорочек Sam Short Shop, закупает рубашку за $20. Средняя в отрасли и целевая для Сэма прибыль составляет 12 %. Учитывая это, он вычисляет торговую наценку в размере 40 %. Она будет базироваться на следующих факторах: 15 % на зарплату персонала, 8 % за аренду, 2 % на коммунальные услуги, 3 % на рекламу. Он добавляет $8 к закупочной цене и перепродает рубашку за $28.

ОБРАТИТЕ ВНИМАНИЕ. Начинающему предпринимателю трудно определить размер торговой наценки, потому что его компания еще не имеет истории продаж, на которой можно основывать вычисления. Здесь необходимо пролистать специализированные журналы, охватывающие данную отрасль, и выяснить особенности продаж и средние показатели торговых надбавок.

Выражение торговой наценки в процентном отношении к розничной цене вместо процентного отношения к фактической стоимости. Для выражения торговой наценки повсеместно используется «розничная цена» вместо «фактической стоимости». Это объясняется тем, что другие операционные показатели, например, зарплаты, рекламные расходы, прибыль, обычно выражаются в процентном отношении к розничным ценам, а не к стоимости закупки. Именно поэтому большинство розничных компаний предпочитают выражать свою торговую наценку в процентном отношении к розничной цене (см. табл. 21.1).

Использование стандартной процентной наценки. Чтобы сохранить целевой уровень прибыли, установите стандартную или среднюю торговую наценку. Эта процентная надбавка вычисляется по следующей формуле:

формула стандартной торговой наценки:

Например, если оптовый склад Sam's Shirt Warehouse планирует продать за год 10 000 рубашек общей стоимостью $194 000, а транспортные расходы составят при этом $6000, операционные расходы – $53 000 и целевая прибыль – $27 000, то «начальная торговая наценка» будет вычисляться следующим образом:

ОБРАТИТЕ ВНИМАНИЕ. Иногда предприятия предпочитают использовать стандартную торговую надбавку на все товары или разные надбавки на определенные товары (табл. 21.1). Причина заключается в том, что стандартная процентная наценка не позволяет варьировать цены для различных продуктов. Например, если рекламные и накладные расходы продукта А выше, чем рекламные и накладные расходы продукта Б, то стандартная процентная надбавка приведет к убыткам при продажах продукта А и прибылям выше среднего уровня при продажах продукта Б.

Я плачу хорошие зарплаты, потому что у меня много денег. У меня много денег, потому что я плачу хорошие зарплаты.

РОБЕРТ БОШ, немецкий изобретатель и промышленник (1861–1942)

Ценность вещи – это количество труда или работы, которое может сэкономить ее обладатель.

ГЕНРИ ДЖОРДЖ

Ценообразование в сфере услуг

Устанавливать цену на сервис сложнее, чем на товары. Потребителям труднее выяснить, насколько справедливой является цена, а сравнения в отраслях услуг менее эффективны, чем в производстве материальных продуктов. Кроме того, сложнее определить стоимость сервиса и сравнить аналогичные показатели конкурентов. Несмотря на все это, калькуляция стоимости услуги осуществляется примерно тем же способом, что и калькуляция цены продукта.

Цена (сервиса) = Материальные расходы + Операционные расходы (которые включают в себя расходы на оборудование, оплату труда и накладные расходы) + Целевая прибыль.

Калькуляция материальных расходов. Материальные затраты – это расходы на материалы, которые непосредственно используются в конечном продукте, например свечи зажигания и сальники, применяющиеся при починке автомобильного двигателя. Расходуемые материалы (такие, как туалетная бумага) включаются в накладные расходы, а не в материальные затраты. Чтобы определить цену или стоимость работ, необходимо составить список материальных расходов. Если вы несете издержки, связанные с транспортировкой, хранением и складированием, их нужно также включить в материальные расходы.

Таблица 21.81

Калькуляция расходов на оплату труда. Расходы на оплату труда – это затраты на труд, который напрямую связан с созданием услуги (например, работа механика). Работы, которые не имеют прямого отношения к созданию услуги (такие, как уборка помещений), включаются в накладные расходы. Прямые трудовые затраты вычисляются путем умножения почасовой рабочей ставки на количество часов, необходимых для выполнения работы.

Калькуляция накладных расходов. В общем накладные расходы включают все расходы, кроме материальных затрат и прямых трудовых затрат. Их можно определить как косвенные расходы на обеспечение сервиса. Сюда включаются предусмотренные законом отчисления, расходуемые материалы и оборудование, страховка, налоги, аренда, бухгалтерия и оплата других работ, напрямую не связанных с обеспечением сервиса. Эти расходы можно выразить как почасовую ставку по общему количеству рабочих часов в году или в процентном отношении к прямым трудовым затратам.

Норма накладных затрат в часовой ставке заработной платы основного производственного персонала. Ниже приводится формула, которая может использоваться в механических и ремонтных мастерских, в дизайнерских и производственных фирмах, в которых обычно применяется недорогое оборудование, а между зарплатами квалифицированных и почасовых рабочих нет существенной разницы. Эта формула также актуальна для мелких консалтинговых фирм.

Норма накладных затрат в часовой ставке заработной платы = общие накладные расходы / общее количество рабочих часов (в году) = $40 000 /5000 часов = $8 в час.

Норма накладных затрат в процентном отношении к заработной плате основного производственного персонала. На предприятиях, имеющих дорогое оборудование и использующих высокооплачиваемых сотрудников, накладные расходы теснее связаны с прямыми трудовыми затратами, чем с общим количеством рабочих часов. В этой ситуации накладные расходы можно выразить в процентном отношении к прямым трудовым затратам.

Норма накладных затрат в процентах к заработной плате основного производственного персонала = общие накладные расходы /общие годовые расходы на оплату труда основного производственного персонала = $40 000 / $50 000 = 0,8 или 80 %.

Пример. Как показано в табл. 21.2, если ваши накладные расходы составляют 80 % от затрат на оплату труда, а ваш сотрудник, получающий $20 в час, работает в течение трех часов, используя деталь стоимостью $70, ваш счет, выставленный клиенту, составит $263,38.

Таблица 21.2

Изменение ценовой маркетинговой стратегии

В каждой отрасли имеются предпочтительные или общепринятые ценовые стратегии (или стратегии установления торговых наценок, в которых учитываются минимальные цены и потолок цен). Исследуйте сферы деятельности, в которой вы специализируетесь, и определите, в чем выражаются указанные стратегии и как вы можете использовать их в своей ценовой политике. Помните, что на начальных этапах развития бизнеса попытка получить рыночную долю путем установления низких цен, а затем их повышения может привести к катастрофе. Используйте эту стратегию крайне осторожно. На самом деле, иногда установление высоких цен на начальном этапе представляет собой более эффективное решение. Потребители славятся тем, что довольно часто совершают нелогичные поступки (см. «Ценовые стратегии в отрасли в конце раздела «Рабочие листы 21‑го дня»).

Регулирование ценовой политики

Ни одна политика не будет эффективной без некоторого регулирования, которое поможет вам укрепить свою стратегическую позицию (см. «Ценовая политика» в разделе «Рабочие листы 21‑го дня»).

Прайс‑лист

Прайс‑лист – это система и список цен, который вы представляете клиентам или потребителям. Рассмотрите табл. 21.3, а также примеры, приводящиеся в разделе «Рабочие листы 21‑го» дня.

Таблица 21.3

Примечание. Изменение цен дается без указания причины. Цены приняты из расчета закупки 1000 единиц, не включая транспортные расходы и налоги.

Бизнес‑план за 30 дней

Рабочие листы 21‑го дня

Установите систему цен.

Ценовая политика

Отметьте основные вопросы, которые рассматривает ваша ценовая политика: ♦ себестоимость реализованной продукции ♦ накладные расходы ♦ целевая прибыль ♦ рыночный спрос.

Ценовые задачи. Кратко опишите основные задачи, которые призвана решить ваша ценовая политика (см. соответствующие параграфы в разделе «День 21»): ♦ получение [XX]% чистой прибыли ♦ избежание ценовой войны ♦ соответствие уровню конкуренции ♦ создание товаров/услуг, которые оправдывают затраты потребителей.

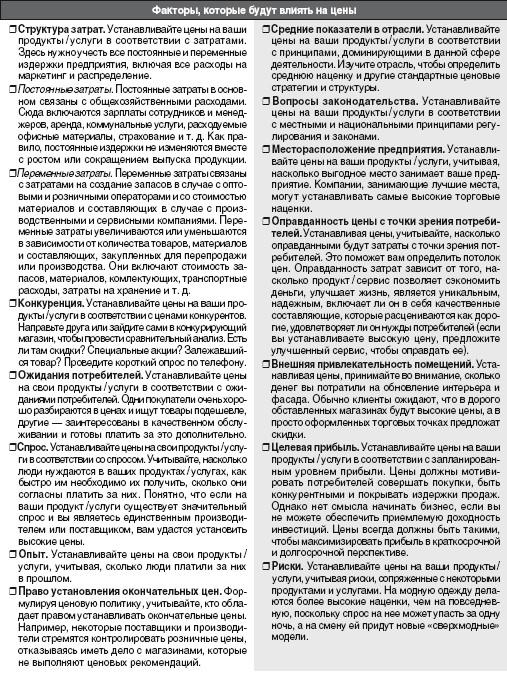

Факторы, которые будут влиять на цены. Отметьте наиболее важные факторы, которые будут влиять на вашу ценовую политику (табл. на с. 287). Перечислите и опишите другие дополнительные факторы, которые приходят вам на ум: ♦ структура затрат ♦ конкуренция ♦ ожидания потребителей ♦ спрос ♦ опыт ♦ право на установление окончательных цен ♦ принятые в отрасли стандарты установления цен ♦ законодательство ♦ месторасположение предприятия ♦ обоснованность цены в глазах потребителей ♦ внешняя привлекательность помещений ♦ целевая прибыль ♦ риски.

Факторы, на которые будут влиять цены. Отметьте важные факторы, на которые будет влиять цена ваших продуктов или услуг (см. факторы, указанные ниже). Перечислите и опишите другие важные факторы, которые вы можете вспомнить: ♦ объем продаж ♦ выручка от продаж ♦ доля рынка ♦ имидж компании ♦ прибыль.

Элементы вашей отпускной цены. Просмотрите все материалы раздела «Рабочие листы 21‑го дня». Укажите наиболее важные элементы вашей отпускной цены.

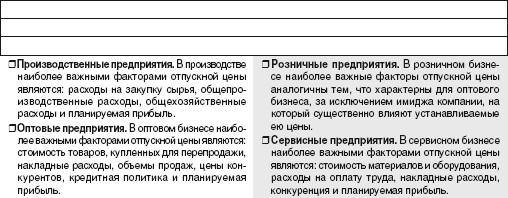

Основные элементы отпускной цены, связанные с прямыми затратами: Издержки производства и материальные затраты. Суммируйте и опишите: ♦ розничные и оптовые предприятия – стоимость продаваемых товаров, включая транспортные расходы ♦ производственные предприятия – стоимость сырья ♦ сервисные предприятия – стоимость материалов и оборудования.

Затраты на оплату труда. Суммируйте и опишите прямые затраты на оплату труда (в розничных и оптовых компаниях эти затраты обычно попадают в накладные расходы).

Накладные расходы. Суммируйте и опишите накладные расходы, указав, как они влияют на установление цен. Сервисным предприятиям особенно важно объяснить, каким образом накладные расходы включаются в конечную цену.

Другие элементы вашей отпускной цены:

Планируемая прибыль. Обсудите маржу валовой и чистой прибыли для продуктов и сервисных линий. Укажите целевую прибыль.

Цены конкурентов. Какие цены устанавливают ваши конкуренты на аналогичные продукты и услуги?

Другие элементы. Опишите другие факторы, влияющие на установление вашей отпускной цены: ♦ желательный имидж ♦ инфляционное давление.

Система ценообразования. Укажите цены продуктов и услуг, которые вы собираетесь предлагать потребителям или клиентам:

♦ Объясните, как влияют на цену ваши расходы, планируемая прибыль и другие элементы.♦ Если вы планируете проводить розничные или оптовые операции, укажите торговую наценку в процентном выражении и объясните, как вы ее вычислили.♦ Укажите торговую наценку в процентном отношении к розничной цене и к фактической стоимости.♦ Если вы планируете заниматься сервисным бизнесом или производством, укажите методы калькуляции цены (используйте формы, помещенные ниже в этом разделе.

Опишите вашу политику, касающуюся скидок за количество и оплату наличными, а также продаж в кредит, приема кредитных карточек, повторных заказов и т. д.: ♦ 1 0 % всех изделий заказываются повторно ♦ при закупке партии от 100 единиц предлагается скидка [XX] % ♦ покупающий 2 единицы 3‑ю получает бесплатно ♦ 3 % услуг оплачиваются по кредитным карточкам ♦ при размещении заказа на веб‑сайте предоставляется скидка [XX] % ♦ бесплатная доставка при покупке товара на сумму от $100 ♦ предлагаются скидки при встречной продаже ♦ при оплате наличными предоставляется скидка [XX] % ♦ беспроцентный кредит сроком на 6 месяцев ♦ 1 0‑я закупка бесплатно ♦ при закупке до начала сезона предоставляется скидка [XX] %

Кратко опишите основные принципы вашей ценовой политики (см. «Ценовые стратегии в отрасли» в конце этого раздела): ♦ достижение безубыточности ♦ завоевание определенной рыночной позиции ♦ получение конкурентного преимущества ♦ дисконтное ценообразование ♦ ценообразование, основанное на расчете себестоимости ♦ ценообразование путем 100 %‑й надбавки ♦ установление цены убыточного лидера ♦ соответствие ценам конкурентов ♦ установление единой льготной цены на несколько изделий ♦ неокругленное ценообразование ♦ ценовая стратегия захвата рынка ♦ предсезонное ценообразование ♦ принцип «цена не имеет значения»♦ группирование по ценам♦ стратегия установления высоких цен♦ стратегия установления цен выше, чем у конкурентов♦ стратегия установления цен ниже, чем у конкурентов♦ стратегия установления рекомендуемых цен.

|

из

5.00

|

Обсуждение в статье: Установите систему цен |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы