|

Главная |

Составление калькуляции себестоимости продукции

|

из

5.00

|

К числу основных экономических показателей относится плановая себестоимость единицы продукции. Себестоимость продукции – это выраженные в денежной форме затраты предприятия на производство и реализацию продукции. Их расчет по отдельным статьям в денежном выражении на единицу продукции принято называть калькуляцией.

В статью “Сырье и материалы” включаются затраты на материалы, которые входят в состав производимой продукции, а также затраты на вспомогательные материалы, которые используются в процессе ее изготовления для обеспечения нормального технологического процесса.

В пункте 5.1 рассчитаны затраты на сырье и материалы на годовую программу выпуска. На единицу продукции затраты на сырье и материалы составят:

Затраты на «сырье и материалы» = 2703521,8/350000=7,72 руб./шт.

В статью “Возвратные отходы” включается себестоимость отходов по цене металлолома. В пункте 5.1 стоимость возвратных отходов на годовую программу выпуска равна 41599,9 руб. Следовательно, на единицу изделия возвратные отходы составят:

Возвратные отходы=41599,9/350000 = 0,12 руб./шт.

Статья «Покупные изделия, полуфабрикаты, изделия (услуги) производственного характера сторонних организаций и предприятий» отражает затраты приобретения заготовок, а также плату услуг, оказанных другими предприятиями (цехами) по частичной их обработке. В нашем случае, стоимость материалов полностью вошла в статью «Сырье и материалы», поэтому эту статью не рассчитываем.

Электроэнергия, потребляемая электродвигателями станков при механической обработке, учитывается в смете затрат на содержание и эксплуатацию оборудования. Поэтому затраты по статье «Топливо и энергия на технологические цели» не рассчитывается.

Основная заработная плата производственных рабочих определяется, исходя из расчетов, выполненных в пункте 5.3, и составляет 3846142,7 руб. Соответственно, на единицу изделия составит:

Основная з/п на ед. изделия = 3846142,7/350000=10,99 руб./шт.

В статье «Дополнительная заработная плата производственных рабочих» учитываются доплаты, предусмотренные законодательством о труде за непроработанное на производстве время – оплата основных и дополнительных отпусков, оплата льготных часов подростков. В соответствии с расчетами, приведенными в пункте 5.3, дополнительная заработная плата производственных рабочих равна 255557,96 руб., а на одно изделие составит:

Доп. з/п на ед. изделия =255557,96/350000=0,73 руб./шт.

Отчисления на социальные нужды с заработной платы основных рабочих определяются по установленным нормам от суммы основной и дополнительной заработной платы основных рабочих. Для машиностроения норма равна 26,2%.

Отчисления на соц. нужды = (3846142,7+255557,96)*26,2/100= 1074645,57 руб.

На одно изделия = 1074645,57/350000=3,07 руб./шт.

Затраты по статье «Расходы на подготовку и освоение производства» не рассчитываем.

Специальный инструмент и приспособления, приобретаемые при внедрении технологического процесса стоимостью не более 20000 рублей за единицу, списывают на себестоимость продукции по мере их отпуска в производство или эксплуатацию. В калькуляцию по статье “Износ инструментов и приспособлений целевого назначения и прочие специальные расходы” включаются затраты на их приобретение или изготовление.

В соответствии с расчетами в пункте 4.4 затраты на инструмент составляют 1280251,32 руб., а на единицу будут равны 1280251,32/350000=3,66 руб./шт.

Статья «Расходы по содержанию и эксплуатации оборудования» является комплексной и включает следующие расходы:

1) амортизация оборудования и транспортных средств;

2) эксплуатация оборудования;

3) текущий ремонт оборудования и транспортных средств;

4) внутризаводское перемещение грузов;

5) приобретение инструментов и приспособлений стоимостью не более 20000 рублей за единицу;

6) прочие расходы на содержание и эксплуатацию оборудования.

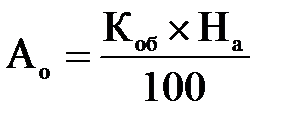

Расчет суммы амортизационных отчислений Ао (р.) производится по каждому виду технологического и транспортного оборудования:

, (5.21)

, (5.21)

где На - норма амортизационных отчислений, проценты.

При выполнении расчетов нормы амортизационных отчислений станочного оборудования корректируются с учетом поправочного коэффициента, который по металлорежущим станков с ЧПУ, в том числе по обрабатывающим центрам, автоматам и полуавтоматам без ЧПУ применяется 1,5.

Следовательно, амортизационные отчисления по токарно-револьверному станку будут равны:

Для горизонтально-протяжного станка сумма амортизационных отчислений составит:

Для зубофрезерного станка амортизационные отчисления равны:

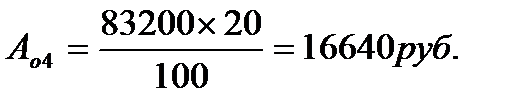

Для конвейера:

Общая сумма амортизационных отчислений в данном случае составит:

Ас = Ао1*15+Ао2*2+Ао3*13+Ао4=78490,*15+113313,75*2+99561,33*13= =1177357,5+ +226627,5+1294297,29+16640=2714922,29 руб.

В расходы по эксплуатации оборудования включаются:

1) стоимость вспомогательных материалов, необходимых для ухода за оборудованием;(не рассчитывается)

2) основная и дополнительная заработная плата рабочих, обслуживающих оборудование – наладчиков, станочников и слесарей по межремонтному обслуживанию;

3) стоимость потребленной электроэнергии.

Основная и дополнительная заработная плата вспомогательных рабочих – ремонтников – наладчиков, станочников и слесарей по межремонтному обслуживанию в соответствии с расчетами в пункте 5.3 составляет (436302,97+3086,7+6410,8)*1,4+313,14+650,37+44262,62= 669346,79руб.

Отчисления на социальные нужды составят: 669346,79*26,2/100=175368,86 руб.

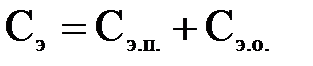

Общие затраты Сэ (р.) на электроэнергию складываются из затрат на электроэнергию, используемую для производственных целей и затрат на электроэнергию для освещения:

(5.22)

(5.22)

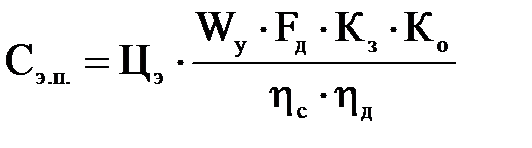

Затраты на электроэнергию Сэ.п. (р.), используемую для производственных целей, определяются исходя из стоимости 1 кВтч электроэнергии и количества силовой электроэнергии, израсходованной за год:

, (5.23)

, (5.23)

где  – стоимость 1 кВтч электроэнергии, р., принимаем равной 2,16р. за 1 кВтч по данным предприятия ОАО «МЗ «Искра»;

– стоимость 1 кВтч электроэнергии, р., принимаем равной 2,16р. за 1 кВтч по данным предприятия ОАО «МЗ «Искра»;

– суммарная установленная мощность электромоторов станков, кВт;

– суммарная установленная мощность электромоторов станков, кВт;

=6*15+17*2+10*13=254 кВт.

– действительный фонд времени работы оборудования, ч. Равен 1788,3 ч.

– действительный фонд времени работы оборудования, ч. Равен 1788,3 ч.

– средний коэффициент, учитывающий загрузку оборудования по мощности =

– средний коэффициент, учитывающий загрузку оборудования по мощности =

– средний коэффициент одновременной работы потребителей электроэнергии (0,7);

– средний коэффициент одновременной работы потребителей электроэнергии (0,7);

– коэффициент полезного действия питающей электрической сети (0,96);

– коэффициент полезного действия питающей электрической сети (0,96);

– коэффициент полезного действия установленных электромоторов (0,9).

– коэффициент полезного действия установленных электромоторов (0,9).

Затраты на электроэнергию, используемую для производственных целей, составят:

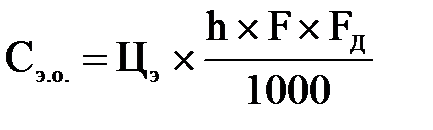

Затраты на электроэнергию Сэ.о. (р.), используемую для освещения помещений, определяем, исходя из стоимости 1 кВтч электроэнергии и количества электроэнергии, израсходованной на освещение за год:

, (5.24)

, (5.24)

где h – норма освещения площади, Вт/  ; принимается h= 15 Вт/

; принимается h= 15 Вт/  ;

;

F – площадь поточной линии,  .

.

Подставив данные в формулу (5.22), общие затраты Сэ (р.) на электроэнергию составят:

.

.

Затраты на текущий ремонт оборудования и транспортных средств включают:

1) стоимость материалов, израсходованных на выполнение текущего ремонта оборудования;

2) заработную плату ремонтных рабочих;

3) стоимость услуг ремонтных цехов.

Стоимость материалов для ремонтных нужд и заработная плата ремонтных рабочих принимаются на основе расчетов пунктов 5.1 и 5.3.

Стоимость материалов для ремонтных нужд равна 25799,5 руб., а заработная плата ремонтного персонала составит (3086,7+4329,6)*1,4+439,23+313,14=9900,51 руб.

Отчисления на социальные нужды =9900,51*26,2/100=2593,93 руб.

Стоимость услуг ремонтных цехов принимаем в размере 4,5% от первоначальной стоимости станочного и подъемно-транспортного оборудования. Следовательно, она будет равна: (11715000+2255000+12878580+83200)*4,5/100=1211930,1 руб.

Затраты по статье «приобретение инструментов и приспособлений стоимостью не более 20000 рублей за единицу» списываем на себестоимость продукции по мере их отпуска в производство или эксплуатацию.

Прочие расходы – все другие затраты, не перечисленные выше и не связанные с содержанием и эксплуатацией оборудования.

Расходы по содержанию и эксплуатации оборудования в расчете на одну единицу продукции в массовом производстве при организации однопредметной поточной линии определяем делением общих затрат на годовую программу выпуска.

Результаты расчетов по комплексной статье «Расходы на содержание и эксплуатацию оборудования» представим в таблице 5.9

Таблица 5.9 – Смета затрат по статье «Расходы по содержанию и эксплуатации оборудования»

| Статья расхода | Содержание статьи | Сумма, р. |

| 1 Амортизация станочного и транспортного оборудования | Амортизационные отчисления от первоначальной стоимости оборудования и транспорта | 2714922,29 |

| 2 Эксплуатация оборудования (кроме расходов на текущий ремонт) | Основная и дополнительная заработная плата вспомогательных рабочих, осуществляющих межремонтное обслуживание | 669346,79 |

| Отчисления на социальные нужды с заработной платы рабочих по межремонтному обслуживанию | 175368,86 | |

| Стоимость электроэнергии | 844610,02 | |

| 3 Текущий ремонт оборудования и транспортных средств | Стоимость материалов для ремонтных нужд | 25799,5 |

| Основная и дополнительная заработная плата вспомогательных рабочих–ремонтников | 9900,51 | |

| Отчисления на социальное страхование с заработной платы рабочих-ремонтников | 2593,93 | |

| Стоимость услуг ремонтных цехов | 1211930,1 | |

| Итого расходов на содержание и эксплуатацию оборудования |

Из таблицы видно, что расходы на содержание и эксплуатацию оборудования составляют 5654472 руб., из которых наиболее затратной статьей являются амортизационные отчисления станочного и транспортного оборудования.

Определим расходы на содержание и эксплуатацию оборудования на единицу изделия = 5654472/380000=14,18 руб./шт.

Статья «Общецеховые расходы» также является комплексной и включает следующие статьи затрат:

1) содержание аппарата управления цеха;

2) содержание прочего цехового персонала;

3) амортизация зданий, сооружений и инвентаря;

4) содержание зданий, сооружений, инвентаря

5) текущий ремонт зданий, сооружений и инвентаря.

В состав затрат на содержание управления цеха входит основная и дополнительная заработная плата работников управленческого аппарата цеха – ИТР и служащие с учетом отчислений на социальные нужды.

Заработная плата ИТР и служащих в соответствии с пунктом 5.3 будет составлять 565788,9+206212,45=772001,35 руб., отсюда, отчисления на социальный нужды составят 772001,35*26,2/100=202264,35 руб.

Ко второй статье относится основная и дополнительная заработная плата прочего цехового персонала – МОП с учетом отчислений на социальные нужды. По данным пункта 6.3 заработная плата МОП составляет 82414,08руб, а отчисления на социальные нужды – 82414,08*26,2/100=21592,5 руб.

Затраты, связанные с амортизацией зданий, сооружений и инвентаря, рассчитываются так же, как и для оборудования, (по формуле (5.21)) будут равны:

руб.

руб.

Затраты на содержание зданий, сооружений и инвентаря включают:

1) расходы на эксплуатацию электросети, сетей отопления, водоснабжения и канализации;

2) расходы на содержание помещений в чистоте;

3) стоимость топлива, энергии, воды, пара, потребляемых на хозяйственные нужды.

Расходы на содержание зданий, сооружений и инвентаря, по данным предприятия ОАО «ОМЗ» составляет 0,8% стоимости поточной линии:

Расходы на содержание зданий=710,16 м2*8000*0,008=454502,24 руб.

Расходы на текущий ремонт зданий, сооружений и инвентаря составляют 1-3% стоимости той части здания, которую занимает поточная линия (участок). Определим расходы на текущий ремонт:

Расходы на тек. ремонт=710,16 м2*8000*0,02=113625,6 руб.

Результаты расчетов по комплексной статье «Цеховые расходы» представлены в таблице 5.10.

Таблица 5.10 - Смета затрат по статье «Общецеховые расходы»

| Статья расходов | Содержание статьи | Сумма, р. |

| 1 Содержание аппарата управления цеха (ИТР и служащие) | Заработная плата управленческого персонала | 772001,35 |

| Отчисления на социальные нужды с заработной платы персонала управления цехом | 202264,35 | |

| 2 Содержание прочего цехового персонала (МОП) | Основная и дополнительная заработная плата прочего цехового персонала (кладовщиков) | 82414,08 |

| Отчисления на социальные нужды с заработной платы прочего цеховогоперсонала | 21592,5 | |

| 3 Амортизация зданий, сооружений и инвентаря | Амортизационные отчисления от первоначальной стоимости зданий | 56812,8 |

| 4 Содержание зданий, сооружения и инвентаря | Расходы по эксплуатации электросети, сетей отопления, водоснабжения и канализации, на содержание помещений в чистоте, а также стоимость топлива, энергии, воды, пара, потребляемых на хозяйственные нужды | 454502,24 |

| 5 Текущий ремонт зданий, сооружений и инвентаря | Расходы на текущий ремонт зданий, сооружений и инвентаря | 113625,6 |

| Итого общецеховых расходов | 1703212,92 |

Из таблицы видно, что общецеховые расходы составляют 1703212,92 руб. Самая затратная статья – содержание аппарата управления цеха.

Расходы в расчете на одну единицу продукции в массовом производстве при организации однопредметной поточной линии определяются делением общих затрат на годовую программу выпуска.

Следовательно, общецеховые расходы на единицу продукции составят:

1703212,92/350000=4,86 руб./шт.

Результаты расчета цеховой себестоимости детали «маховик» сведены в таблицу 5.11.

Таблица 5.11 – Калькуляция цеховой себестоимости детали «маховик»

| Наименование статей расходов | Себестоимость, р./шт. |

| 1 Сырье и материалы | 7,72 |

| 2 Возвратные отходы | 0,12 |

| 3 Покупные изделия полуфабрикаты, изделия (услуги) производственного характера сторонних организаций | - |

| 4 Топливо и энергия на технологические нужды | - |

| 5 Основная заработная плата производственных рабочих | 10,99 |

| 6 Дополнительная заработная плата производственных рабочих | 0,73 |

| 7 Отчисления на социальные нужды с заработной платы производственных рабочих | 3,07 |

| 8 Расходы на подготовку и освоение производства | - |

| 9 Износ инструментов и приспособлений целевого назначения и прочие специальные расходы | 3,66 |

Продолжение таблицы 5.11

| 10 Расходы на содержание и эксплуатацию оборудования | 16,08 |

| 11 Общецеховые расходы | 4,86 |

| 12 Цеховая себестоимость | 47,23 |

Из таблицы видно, что наибольшую часть цеховой себестоимости составляют расходы на содержание и эксплуатацию оборудования, на втором месте – основная заработная плата производственных рабочих.

|

из

5.00

|

Обсуждение в статье: Составление калькуляции себестоимости продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы