|

Главная |

Экономическая характеристика предприятия

|

из

5.00

|

ЗАО «Славянское» образовалось в 1976 году.

Занимается выращиванием, доращиванием, откормом крупного рогатого скота, производством молока, выращиванием зерна, сахарной свеклы, кормов. На момент образования было 1400 постановочных мест, сейчас 5600 и построено два молочных комплекса на 600 голов коров. Реализация мяса была 500тонн в год, сейчас 1600 тонн. Производство привеса было 300 тонн, сейчас 1400 тонн в год. Реализация молока 3500 тонн. В пользовании ЗАО «Славянское» имеется 3500 га. пашни. Площадь сельхозугодий составляет 4400 га. Урожайность зерновых культур составляет 55-60 цен. с га., кукуруза– 400 – 450 ц., сахарная свекла – 500 – 600 ц., урожайность кормовых культур с 1 га. колеблется от 55 до 60 цен. с га.

Содержание быков и коров беспривязное. Все процессы кормления, поения и уборка навоза механизированы. Среднесуточный привес на стадии заключительного откорма свыше 1 кг., надои на корову достигли 6300л.

Для раздачи корма используются раздатчики «Оптимикс» фирмы «Де Лаваль». Весь набор кормов : сено, силос, сенаж, концентраты, жмых и другие корма загружаются в раздатчик согласно рациону, все ингредиенты смешиваются и дополнительно измельчаются. Такой корм повышает продуктивность и улучшает поедаемость, а значит и сохранность кормов.

Молочная ферма оснащена новейшим импортным оборудованием фирмы «Де Лаваль».В молочном блоке, соединяющем два коровника, расположены доильный зал с оборудованием, танк-охладитель, лаборатория по определению качества молока. Жирность молока составляет 3.9, содержание белка в молоке – 3.3, плотность – 29. содержание соматических клеток до 200 тыс. куб. см. ЗАО «Славянское» расположено в центральной части Верховского района в 2 км от поселка Верховье и 92 км от областного центра г. Орла. Климат района расположения хозяйства умеренно-континентальный. Среднегодовое количество осадков составляет 536мм. Среднегодовая температура +4.2 гр. С. Продолжительность безморозного периода 155 дней.

ЗАО «Славянское» занимается производством молока и мяса КРС.

Поголовье – 6500. Потребность скота в грубых, сочных и зеленых кормах полностью покрывается за счет стабильной урожайности кормовых культур, высокой культуры земледелия и высокого качества заготавливаемых кормов, умелого использования техногенных факторов и рациональной организации труда на рабочих местах.

Целью общества является извлечение прибыли. Основными видами деятельности общества являются:

• отрасль животноводства.

• отрасль растениеводства.

Современное сельскохозяйственное предприятие в зависимости от целей его функционирования предполагает сочетание различных взаимосвязанных и взаимозависимых отраслей производства растениеводства, животноводства и переработки сельскохозяйственного сырья. Результаты деятельности такого предприятия оцениваются определенной системой показателей, которые в конечном итоге должны ответить на главный вопрос – работает ли данное предприятие в целом прибыльно или нет; приносят ли прибыль отдельные его отрасли, производство тех или иных продуктов или нет? Только такой подход может позволить определить, какие отрасли следует развивать, какие продукты производить, а от каких следует отказаться. [9, с. 48]

По организационно – правовой форме ЗАО «Славянское» является закрытым акционерным обществом, акции которого распределяются только среди его учредителей. Акционеры ЗАО – физические и юридические лица, указанные в реестре общества. Общество является юридическим лицом и свою деятельность организует на основе Устава и действующего законодательства. Возглавляет его. Более полно охарактеризовать предприятие помогут экономические показатели представленные в нижеизложенных таблицах. Рассмотрим размеры предприятия и организационную структуру предприятия.

Таблица 1

Показатели размера: ЗАО «Славянское»

(название предприятия)

| Показатели | Годы | Темп роста,% | ||

| Выручка от реализации продукции, тыс. руб. | 135,31 | |||

| Валовая продукция по себестоимости, тыc. руб. | 138,69 | |||

| Валовой доход, тыс. руб. | 121,48 | |||

| Чистый доход, тыс. руб. | 121,58 | |||

| Стоимость имущества предприятий, тыс. руб. | 140,06 | |||

| в том числе собственный капитал, тыс. руб. | 154960,5 | 139,34 | ||

| Среднегодовая численность работников, чел | 91,76 | |||

| Среднегодовая стоимость основных фондов, тыс. руб. | 65616,5 | 86629,5 | 132,03 | |

| Площадь сельскохозяйственных угодий, га | 109,38 | |||

| в том числе пашни, га | 110,99 | |||

| Среднегодовое поголовье крупного рогатого скота, гол. | 6270,5 | 98,73 | ||

| в том числе коров, гол. | 382,5 | 437,5 | 477,5 | 124,84 |

| Среднегодовое поголовье свиней, гол. | - | - | - | |

| Продолжение таблицы 1 | ||||

| Наличие тракторов на конец года, физ. ед. | 96,55 | |||

| Энергетическое мощности, л.с. | 111,09 |

На основании приведенных в таблице данных можно сделать выводы о том, что выручка от реализации продукции возрастает из года в год.

Выручка от реализации продукции в 2006 – 2008 года имеет тенденцию роста на 35,31%, что может быть связано с улучшением качества продукции, увеличением цен на продукцию освоением новых рынков сбыта и реализации продукции и значительным повышением конкурентоспособности, увеличением цен на продукцию.

Валовая продукция по себестоимости увеличивается, что может быть объяснимо, как ростом производства самой продукции, так и ростом затрат на ее изготовление и имеет тенденцию роста 38,69% с 2006 по 2008 года.

Валовой доход увеличился в 2008 году по сравнению с 2006 годом на 21,48%.

Чистый доход увеличился в 2008 году по сравнению с 2006 на 21.58%

Стоимость имущества организации, в т. ч. собственный капитал, также увеличился и составляет соответственной 39,91 и 39,34%. Что также связано с увеличением объемов производства.

Среднегодовая стоимость основных фондов в 2008 г. увеличилась по сравнению с 2006 г. на 33,86 % и составляет 121799,5 тыс. руб., так как предприятие развивается и осваивает всё новые мощности.

Площадь сельскохозяйственных угодий в период 2006 – 2008года увеличилось незначительно (на 9,38%), что также вызвало незначительный рост и пашни (на 10,99%).

Среднегодовое поголовье КРС уменьшилось на 1,27 % в 2008 г. по сравнению с 2006 г. и составляет 6137 голов, из них в т.ч. поголовье коров увеличилось на 24,84 % в 2008 г. по сравнению с 2006 г. и составило 477,5 голов.

Наличие тракторов сократилось на 3,45% в 2008 г. по сравнению с 2006 г. и составляет 28 штук. Это вызвало с тем, что на остальные трактора легла большая нагрузка. Что не совсем хорошо и от этого предприятие стремится избавиться, планируя в следующем году увеличить численность тракторов.

Произошло увеличение энергетических мощностей на 11,09%, в 2008 г. по сравнению с 2006 г. и составляет 14114 л.с.

В целом можно сказать, что предприятие имеет тенденцию роста и развивается стабильно.

Таблица 2

Структура выручки от реализации продукции

| Виды продукции, отрасли | 2006 год | 2007 год | 2008 год | |||

| Выручка, тыс. руб. | Удельный вес, % | Выручка, тыс. руб. | Удельный вес, % | Выручка, тыс. руб. | Удельный вес, % | |

| Зерно | 1,33 | 4,27 | 3,87 | |||

| Сах. свекла | 9,66 | 5,97 | 2,09 | |||

| Картофель | - | - | - | - | - | - |

| Горох | - | - | 0,17 | 0,66 | ||

| Итого продукция растениеводства | 10,99 | 10,24 | 10,95 | |||

| КРС | 71,1 | 63,4 | 58,4 | |||

| Свиньи | - | - | - | - | - | - |

| Молоко | 17,41 | 25,6 | 29,96 | |||

| Итого продукция животно-водстваводства | 89,01 | 89,76 | 89,05 | |||

| Прочая выручка | ||||||

| Всего |

На основании данных, рассмотренных в таблице 2 можно сделать следующие выводы. В структуре отрасли растениеводства с 2006 – 2008 года произошли следующие изменения.

Денежная выручка от реализации зерна в 2008 г. значительно повысилась по сравнению с 2006г. и составила 5544 тыс. руб., что нельзя сказать, например, по сахарной свекле, здесь произошло снижение выручки и составила в 2008 году 2981 тыс. руб. по сравнению с 2006 годом – 6898 тыс.руб.

В отрасли животноводства произошли следующие изменения 2006 – 2008 гг.

Стоимость КРС в 2008 г. увеличилась и составила 83566 тыс. руб. Стоимость молока значительно увеличилась (почти в 2 раза) и составила в 2008г. 42873 тыс.руб. по сравнению с 2006 г. – 17734 тыс.руб. Это говорит, что население отдаёт предпочтение местным товаропроизводителям. доверяя им в большей степени, чем привозным.

Всего по структуре товарной продукции наблюдается увеличение выручки с 2006 года (101856 тыс. руб.) по 2008 год и составила 143087 тыс. руб.

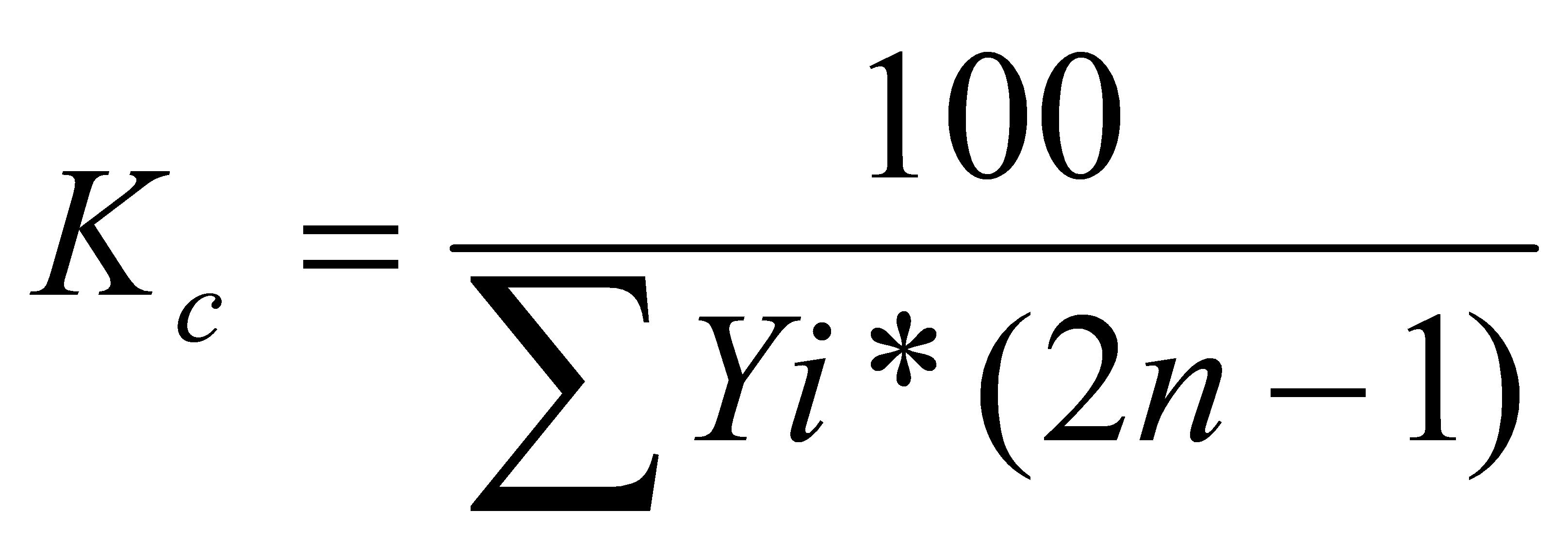

На основе данных таблицы 2 можно рассчитать коэффициент специализации ЗАО «Славянское». Под специализацией предприятия понимают сосредоточение его деятельности на производстве определенного вида или видов продукции. На сельскохозяйственном предприятии этот процесс связан с расширением одной или нескольких отраслей при соответствующем сокращении других. Он может осуществляться до тех пор, пока это экономически выгодно. Цель специализации – создание условий для увеличения прибыли, объема производства продукции, снижения издержек, повышение производительности труда, улучшение качества продукции.

Он рассчитывается по следующей формуле:

, (5)

, (5)

где Yi – удельный вес видов продукции;

n – порядковый номер каждого вида продукции в ранжирном ряду удельных весов по убыванию.

Если Кс<0,35, то в хозяйстве слабая степень специализации;

Если 0,35<Кс<0,50,то в хозяйстве средняя степень специализации;

Если 0,50<Кс<0,6, то в хозяйстве высокая степень специализации;

Если Кс>0,60, то в хозяйстве углубленная степень специализации.

Кс(2006) =100/71,4*(2*1-1)+17,4*(2*2-1)+9,66*(2*3-1)+1,33*(2*4-1)=0,55

Кс(2007) =100/63,4%*(2*1-1)+25,6*(2*2-1)+5,97*(2*3-1)+4,27*(2*4-1)= 0,50 Кс(2008) =100/58,4* (2*1-1)+29,96*(2*2-1)+3,87*(2*3-1)+2,09*(2*4-1)=0,55

ЗАО «Славянское» является предприятием с высокой степенью специализации, коэффициент специализации за 2008г. равен 0,55. Можно сказать, что в предприятии наибольший удельный вес составляет КРС.

Таблица 3

Состав и структура трудовых ресурсов предприятия

| Категории работников | 2006 год | 2007 год | 2008 год | |||

| Количество, чел | Удельный вес, % | Количество, чел | Удельный вес, % | Количество, чел | Удельный вес, % | |

| По организации всего | ||||||

| В том числе: Работники, занятые в сельскохозяйственном производстве | 91,76 | 93,53 | 92,95 | |||

| В т. ч. рабочие постоянные | 75,29 | 76,47 | 76,28 | |||

| Продолжение таблицы 3 | ||||||

| Из них: трактористы- машинисты | 16,47 | 17,06 | 16,67 | |||

| операторы машинного доения | 8,82 | 11,18 | 10,26 | |||

| работники свиноводства | 0,59 | - | - | - | - | |

| скотники КРС | 12,94 | 16,47 | 14,10 | |||

| Рабочие сезонные и временные | - | - | - | - | - | - |

| Служащие | 16,47 | 17,06 | 16,67 | |||

| Из них: руководители | 5,29 | 5,29 | 3,77 | |||

| специалисты | 10,59 | 9,62 | ||||

| Работники, занятые в подсобных промышленных предприятиях | 3,53 | 1,77 | 1,92 | |||

| Работники ЖКХ и культурно-бытовых учреждений | 2,35 | 2,35 | 2,56 | |||

| Работники торговли и общ. питания | 2,35 | 2,35 | 2,56 |

Структурная характеристика персонала предприятия определяется составом и количественным соотношением отдельных категорий и групп работников предприятия.В зависимости от участия в производственном процессе весь персонал предприятия делится на две категории: промышленно-производственный персонал (ППП) и непромышленный.

Как видно из таблицы 3, предприятие, в общем, обеспечено трудовыми ресурсами. Исходя из данных таблицы, можно сказать, что наибольшую долю занимают работники, занятые в сельскохозяйственном производстве, удельный вес, которых в 2008 году составил 92,95% и произошло сокращение кадров предприятия. Удельный вес служащих к 2008 году составил 16,67%,по сравнению с 2006 годом (16,47%), что предполагает их сокращение.

Таблица 4

Показатели обеспеченности и эффективности использования основных фондов.

| Показатели | Годы | ||

| Исходные данные: | |||

| Стоимость основных фондов на начало года, тыс. руб. | |||

| Стоимость основных фондов на конец года, тыс. руб. | |||

| Площадь сельскохозяйственных угодий, га | |||

| Выручка от реализации продукции тыс. руб. | |||

| Площадь пашни, га | |||

| Наличие тракторов на конец года, физ.ед. | |||

| Наличие зерноуборочных комбайнов на конец года, физ.ед. | |||

| Среднегодовая численность работников, занятых в сельскохозяйственном производстве, чел | |||

| Расчетные показатели: | |||

| Среднегодовая стоимость основных фондов, тыс. руб. | 65616,5 | 86629,5 | |

| Стоимость основных фондов на 100 га сельскохозяйственных угодий(фондооснащенность),тыс.руб. | 1789,86 | 2131,15 | 2160,33 |

| Стоимость основных фондов на 1 среднегодового работника (фондовооруженность), тыс. руб. | 1,089 | 1,069 | 1,075 |

| Фондоотдача, руб. | 1,634 | 1,506 | 1,675 |

| Фондоёмкость, руб. | 0,61 | 0,66 | 0,60 |

| Площадь пашни на 1 трактор, га | 111,78 | 103,54 | 124,07 |

| Площадь зерновых культур на 1 зерноуборочный комбайн, га | 158,75 | 162,50 | 171,25 |

Важными факторами являются показатели использования основных фондов производства и эффективность использования, от которых зависят хозяйственной результаты деятельности предприятия.

Эффективность использования основных фондов характеризуется такими показателями, как : фондоотдача, фондоёмкость, фондовооруженность,

фондооснащенность. Эффективность использования всей совокупности основных фондов отражается в фондоотдаче и обратном показателе – фондоемкости. По данным таблицы можно сказать ,что фондоотдача составила в 2008 году 1,675 руб. по сравнению с 2006 г.( 1,634 руб.).Этот показатель показывает сколько рублей произведенной продукции приходится на 1 руб. затраченных основных фондов. И из этого можно сделать вывод об эффективном использовании основных фондов. Фондоемкость в 2008 году 0,60 руб. по сравнению с 2006 годом (0,61 руб.), он показывает потребность в основных фондах на единицу произведенной продукции. Фондовооруженность увеличилась и составила в 2008 году 1,075 тыс. руб. по сравнению с 2006 годом (1,089 тыс. руб.). Произошло увеличение фондооснащенности с 1789,86 тыс. руб. в 2006 г. до 2160,33тыс. руб. в 2008 году. Также увеличилась площадь пашни на 1 трактор и площадь зерновых культур на 1 зерноуборочный комбайн, что говорит о повышении эффективности использования основных фондов.

Таблица 5

Показатели обеспеченности и эффективности использования оборотных средств

| Показатели | Годы | |||||

| Исходные данные: | ||||||

| Среднегодовая стоимость оборотных активов,тыс руб. | 53193,5 | 131728,5 | ||||

| Площадь сельскохозяйственных угодий, га. | ||||||

| Выручка отреализаци продукции,тыс.руб. | ||||||

| Стоимость молодника,переведённого в основное стадо, тыс.руб. | ||||||

| Выручка от реализации скота из основного стада, тыс. руб. | ||||||

| Продолжение таблицы 5 | ||||||

| Сумма оборота, тыс. руб. | ||||||

| Материальные затраты, тыс. руб. | ||||||

| Среднегодовая стоимость запасов, тыс. руб. | 72211,5 | 81674,5 | ||||

| Среднегодовая стоимость ОФ, тыс. руб. | 65616,5 | 86629,5 | ||||

| Чистая прибыль, тыс. руб. | ||||||

| Среднегодовая численность работников, занятых в сельскохозяйственном производстве, чел | ||||||

| Расчетные показатели: | ||||||

| Материалооснащенность (на 100 га сельскохозяйственных угодий), тыс.руб. | 4912,76 | 2840,07 | ||||

| Материаловооруженность, тыс.руб. | 1154,5 | 625,81 | 844,41 | |||

| Приходится на 100 руб. основных средств оборотных средств, руб. | 274,47 | 133,26 | 152,06 | |||

| Материалоотдача, руб. | 1,56 | 1,51 | 1,52 | |||

| Материалоёмкость, руб. | 0,64 | 0,66 | 0,60 | |||

| Запасоёмкость, руб. | 0,67 | 0,68 | 0,73 | |||

| Коэффициент оборачиваемости оборотных активов | 1,19 | 2,26 | 1,10 | |||

| Длительность оборота оборотных активов, дн. | 608,3 | 323,00 | 331,81 | |||

| Рентабельность использования оборотных активов, % | 40,72 | 73,63 | 32,97 | |||

Оборотные средства, наряду с основными и рабочей силой, являются важнейшим элементом (фактором) производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения.

Для изучения состава и структуры оборотные средства группируются по четырем признакам: 1) сферам оборота; 2) элементам; 3) охвату нормированием; 4) источникам финансирования.

Оборотные средства классифицируются по разным признакам. В зависимости от ликвидности (скорости превращения в денежные средства).

Из таблицы видно, что показатели использования предприятием оборотных

средств возросли, что и показывают расчетные показатели в таблице.

Запасоемкость увеличилась на 0,06 руб. по сравнению с 2006 годом и составила 0,73 руб.

Коэффициент оборачиваемости оборотных активов увеличился на 0,5 и составил 1,10 в 2008 году, который показывает, сколько оборотов совершили оборотные активы за анализируемый период.

Рентабельность использования оборотных активов уменьшилась на 7,75 % и составила в 2008 году 32,97% Этот показатель отражает прибыльность компании и показывает сколько денежных единиц чистой прибыли принесла каждая денежная единица оборотных активов.

Таблица 6

Динамика основных показателей по трудовым ресурсам и их использованию на предприятии

| Показатели | Преды-дущий год | Отчёт-ный год | Отклонение | Преды-дущий год | Отчёт-ный год | Отклонение | ||||||||||||||||||

| Сумма | % | Сумма | % | |||||||||||||||||||||

| Товарная продукция, тыс.руб. | -12,14 | -20,66 | ||||||||||||||||||||||

| Средне-списочная численность Работающих (ППП),чел. | -14 | 8,24 | ||||||||||||||||||||||

| Средне-списочная численность рабочих,чел. | -1.92 | -6 | 8,81 | |||||||||||||||||||||

| Удельный вес рабочих в общей численности работающих,% | 0,92 | 0,94 | 0,02 | -2,17 | 0,94 | 0,93 | -0,01 | 1,06 | ||||||||||||||||

| Продолжение таблицы 6 | ||||||||||||||||||||||||

| Среднегодо-вая выработка на одного работающего,тыс.руб. | 630,91 | 707,52 | 68,94 | -12,14 | 707,52 | 930,31 | 222,79 | -31,49 | ||||||||||||||||

| Среднегодо-вая выработка одного с/х работника, тыс.руб. | 687,53 | 756,47 | 68,94 | -10,03 | 756,47 | 1000,89 | 244,42 | -32,31 | ||||||||||||||||

| Общее число отрабо- Танных тыс. человеко-дней | -2 | -4 | 10,53 | |||||||||||||||||||||

| Общее число отработанных тыс. человеко-часов | -13 | 4,08 | -36 | 11,53 | ||||||||||||||||||||

| Среднее количество дней, отработанных одним работником | -11 | 4,68 | -6 | 2,68 | ||||||||||||||||||||

| Среднечасовая выработка одного работника, тыс.руб. | 187,47 | -76,47 | 4,08 | 1730,77 | -69,23 | 3,85 | ||||||||||||||||||

Из данной таблицы видно, что численность промышленно-производственного персонала снизилась, что привело и к снижению численности рабочих. Удельный вес рабочих в общей численности работающих незначительно увеличился и составил 0,93% в 2008 году по сравнению с 0,92 % в 2006 годом. Выработка измеряется количеством продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника или рабочего в год (квартал, месяц).

Среднегодовая выработка на одного работающего за три года значительно возросла и составила 930,31 тыс.руб., что говорит о повышении производительности труда. Так же взросла выработка на одного с/х работника и в 2008 году стала 1000,89 тыс. руб. Общее число отработанных человеко-дней снизилось и составило в 2008 году 34 по сравнению с 2006 годом 40, что привело и к снижению общего числа отработанных человеко-часов к 2008 году на 49 и составило 270. Среднееколичество дней отработанных одним работником снизилось и составило к 2008 году 218, также снизилась среднечасовая выработка одного работника и составила 1730,77 в 2008 году. Состав и структура трудовых ресурсов предприятия Состав и структура трудовых ресурсов предприятия.

Таблица 7

Структура затрат на основное производство предприятия

| Показатели | 2006 год | 2007 год | 2008 год | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Материальные затраты | 78,53 | 78,04 | 79,72 | |||

| В том числе,: семена и посадочный материал | 2,07 | 2,23 | 2,46 | |||

| Минеральные удобрения | 9,23 | 6,3 | 6,3 | |||

| Продолжение таблицы 7 | ||||||

| корма | 32,60 | 34,60 | 27,08 | |||

| электроэнергия | 1,6 | 1,9 | ||||

| нефтепродукты | 0,62 | 63,54 | 6,7 | 5,9 | ||

| Запасные части, ремонтные и строительные материалы для ремонта | 16,5 | 2,15 | ||||

| Оплата услуг и работ, выполненными сторонними организациями, и прочие материальные затраты | 9,04 | 12,2 | 18,5 | |||

| Затраты на оплату труда | 11,69 | 11,56 | 11,64 | |||

| Отчисления на социальные нужды | 2,56 | 2,58 | 2,72 | |||

| Амортизация | 4,86 | 5,81 | 5,21 | |||

| Прочие расходы | 2,36 | 2,01 | 0,71 | |||

| Итого затрат |

Всего затрат к отчетному году составило 121765 тыс. руб., что на 38,69 % больше, чем за 2006 год (87796 тыс. руб.)

Из полученных расчетов данной таблицы можно сказать, что наибольшую долю затрат занимают материальные затраты (79,72%) и составили к 2008 году 97072 тыс. руб.

Дальше можно выделить затраты на корма (32970 тыс. руб.) или 27,08%, что на 200 руб. меньше, чем в 2006 году, а также на оплату труда к отчетному году составили 11,64 % или 14176 тыс. руб, произошло увеличение

на 38,14 % по сравнению с 2006 годом.

Также произошел рост расходов на семена (на 64,47%), отчисления на соц. нужды ( на 47,55%) и амортизацию на 48,69%

Из этого следует вывод, что основное производство предприятия из года в год растет, что и приводит к увеличению затрат на него.

Таблица 8

Оценка эффективности деятельности предприятия

| Показатели | Годы | Темп роста,% | ||

| Выручка от реализации, тыс. руб. | 135,31 | |||

| Себестоимость проданных товаров, тыс. руб. | 150,56 | |||

| Прибыль(+)/ убыток(-) от продаж, тыс. руб. | 103,65 | |||

| Прибыль(+)/ убыток(-) балансовая, тыс. руб. | 119,75 | |||

| Чистая прибыль(+)/ убыток (-), тыс. руб. | 118,42 | |||

| Рентабельность производства продукции, % | 50,73 | 44,64 | 40,35 | 79,54 |

| Рентабельность продаж, % | 32,50 | 26,93 | 24,89 | 76,58 |

| Рентабельность активов, % | 23,27 | 20,93 | 19,68 | 84,57 |

| Рентабельность собственного капитала, % | 23,66 | 21,26 | 20,11 | 85,00 |

| Окупаемость затрат, руб./руб. | 1,48 | 1,37 | 1,33 | 89,86 |

| Норма прибыли, % | 19,49 | 15,16 | 14,39 | 73,83 |

На основе полученных данных можно сделать вывод, что эффективность результатов деятельности предприятия ЗАО «Славянское» за период с 2006 по 2008 года улучшилась, выручка от реализации продукции в 2008 году в сравнении с 2006 г. возросла на 37874 тыс.руб. или на 135,31% и составила 145129 тыс. руб. Себестоимость проданных товаров значительно увеличилась, на 150,56% и стала равна 108993 тыс.руб., в то время как в 2006 г. составляла 72393 тыс.руб. Прибыль от продаж в 2008 году по сравнению с 2006 г.(34862 тыс.руб.) увеличилась не намного (на 3,65%) и составила 36136 тыс. руб. Прибыль балансовая увеличилась по сравнению с 2006 годом на 19,75% и составила 43981 тыс.руб., а увеличение чистой прибыли составило 18,42%. Рентабельность производства продукции снизилась на 20,46% и в 2008 г. составила 40,35 %, т. е. на каждые 100 руб. производственных затрат получено 40,35 руб. прибыли. А рентабельность продаж снизилась на 11,51% и стала равна 24,89%, т. е. на каждые 100 руб. выручки получено 24,89 руб. прибыли. Этот показатель характеризует долю прибыли в выручке от реализации продукции.

Наиболее обобщающей оценкой эффективности формирования прибыли является рентабельность активов (экономическая рентабельность). Она характеризует общий уровень прибыли, полученной от использования всех активов предприятия. Рентабельность активов снизилась на 15,43%, он показывает сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности предприятия. А рентабельность собственного капитала снизилась на 15,00%. Этот показатель показывает сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками предприятия.

Затраты на производство и реализацию продукции окупаются выручкой от продаж. При чём окупаемость в 2008г. в сравнении с 2006 г. снизилась на 10,14% и составила 1,33руб./руб.,т. е. на 1 руб. затрат приходится 1,33 руб. выручки. Норма прибыли в 2008 году по сравнению с 2006г. снизилась на 26,17% и составила 14,39%, что говорит об эффективной деятельности предприятия, т.к. выручка покрывает затраты.

Таблица 9

Экономическая эффективность использования ресурсов предприятия

| Показатели | Годы | Темп роста, % | ||

| Получено выручки от реализации, тыс. руб. | 135,31 | |||

| На 100 га. сельскохозяйственных угодий ,тыс. руб. | 2925,61 | 3210,86 | 3619,18 | 123,71 |

| На 1 чел. - час. руб. | 336,62 | 393,07 | 537,51 | 159,87 |

| На 100 руб. производственных затрат | 122,16 | 127,35 | 119,19 | 97,57 |

| На 1000 руб. основных фондов, руб. | 1178,71 | 1096,96 | 1191,54 | 101,09 |

| Получено прибыли: | 119,7 | |||

| На 100 га. пашни, тыс. руб. | 1173,39 | 1222,12 | 1266,09 | 107,82 |

| На 1 чел. - час. руб. | 115,13 | 128,20 | 162,89 | 141,48 |

| На 1 руб. производственных затрат, руб. | 0,42 | 0,42 | 0,36 | 85,71 |

| Уровень рентабельности сельскохозяйственного производства, % | 50,73 | 44,64 | 40,35 | 79,53 |

| в том числе: растениеводства | 136,30 | 111,65 | 34,55 | 25,38 |

| животноводства | 47,91 | 35,33 | 35,15 | 73,36 |

| Норма прибыли, % | 19,49 | 15,16 | 14,39 | 73,83 |

Экономическая эффективность – это соизмерение полученных результатов с имеющимися ресурсами и произведенными затратами.

Выручка от реализации продукции в 2008 году в сравнении с 2006 г. возросла на 37874 тыс.руб. или на 35,31% и составила 145129 тыс. руб.

Выручка на 100 га. с/х угодий увеличилась на 23,71 % и составила в 2008 году 3619,18 тыс. руб., а на 1 чел.-часа на 59,87% и составляет в 2008 году 537,51 руб. На 100 руб. производственных затрат незначительно снизилась на 2,43% и составила в 2008 году 119,19. Выручка на 1000 руб. основных производственных фондов увеличилась на 1,09 % и будет в 2008 году 1191,54 руб. Прибыль, полученная с 100 га. Пашни составила в 2008 году 1266,09 тыс. руб., что на 92,7 тыс. руб. больше, чем в 2006 году. Также увеличилась прибыль на 1 чел.-час. На 41,48% и была в 2008 году 162,89 руб. Однако прибыль на 1 руб. производственных затрат снизилась на 14,29%.

Произошел спад уровня рентабельности с/х производства на 20,46%, что также привело его снижению в отрасли растениеводства на 69,06% и в отрасли животноводства на 0,51%.

Норма прибыли в 2008 году по сравнению с 2006г. снизилась на 26,17% и составила 14,39%, что говорит об эффективной деятельности предприятия, т.к. выручка покрывает затраты.

Таблица 10

Эффективность использования земельных угодий

| Показатели | Годы | ||

| Произведено в расчете на 100 га. сельхозугодий валовой продукции сельского хозяйства по себестоимости (землеотдача), тыс. руб. | 2394,87 | 2521,30 | 3036,53 |

| Получено в расчете на 100 га. сельхозугодий выручки от реализации продукции и услуг, тыс. руб. | 2925,67 | 3210,86 | 3619,18 |

| В т. ч. – по растениеводству | 305,26 | 315,67 | 390,72 |

| - по животноводству | 2473,13 | 2766,60 | 3177,53 |

| Получено в расчете на 100 га. пашни валового сбора зерновых культур, центнеров | 2136,26 | 2336,01 | 2399,36 |

| Произведено в расчете на 100 га. сельхозугодий, центнеров Молока | 621,60 | 788,36 | 882,14 |

| Прироста КРС | 427,33 | 393,09 | 324,54 |

| Получено на 100 га. пашни прироста свиней, ц. | - | - | - |

| Получено на 100 га. пашни прибыли, руб. | 1173,39 | 1222,12 | 1165,37 |

По данной таблицы видно, что землеотдача за 2006-2008гг. увеличилась и составила 3036,53 тыс.руб. Выручка от реализации продукции растениеводства к 2008г. увеличилась до 390,72 тыс. руб. по сравнению с 2006 годом 305,26 тыс.руб., животноводства- так же возросла, до 3177,53 тыс. руб. произошел рост на 28,48. Валовой сбор зерновых культур незначительно увеличился и составил в отчетном году 2399,36 ц., что на 12,32% больше, чем в 2006 году. В расчете на 100 га. сельхозугодий произведено к 2008 году молока 882,14 ц., а прироста КРС 324,54 ц. Прибыль на 100 га пашни незначительно уменьшилась с 2006 по 2008г. на 8,02 руб. или на 0,68% и составила1165,37 руб.

Это говорит о том, что земельные угодья в течение анализируемого периода использовались недостаточно эффективно.

Таблица 11

Оценка финансового состояния предприятия

| Показатели | Годы | Норм. Знач. | Темп роста, % | ||

| Показатели финансовой устойчивости | |||||

| Коэффициент автономии | 0,98 | 0,98 | 0,98 | >=0,5 | |

| Коэффициент маневренности | 0,56 | 0,56 | 0,59 | >=1 | 105,36 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,97 | 0,97 | 1,03 | >=0,1 | 106,19 |

| Коэффициент задолженности | 0,03 | 0,02 | 0,02 | >=1 | 66,67 |

| Показатели платежеспособности | |||||

| Коэффициент абсолютной ликвидности | 0,92 | 0,65 | 1,35 | 0,2-0,5 | 146,74 |

| Коэффициент покрытия | 19,51 | 21,64 | 27,49 | >=2 | 140,69 |

| Показатели деловой активности | |||||

| Капиталоотдача | 0,68 | 0,64 | 0,66 | - | 97,06 |

| Продолжительность оборота капитала, дней | 473,68 | 631,58 | 545,45 | - | 115,15 |

| Коэффициент оборачиваемости оборотных средств | 1,19 | 1,13 | 1,10 | - | 92,44 |

| Продолжительность оборота оборотных Средств, дней | 302,5 | 318,58 | 327,27 | - | 108,19 |

| Коэффициент оборачиваемости дебиторской задолженности | 9,36 | 10,31 | 8,87 | - | 94,76 |

| Продолжительность оборота дебиторской задолженности, дней | 38,46 | 34,9 | 40,59 | - | 105,54 |

Финансовое состояние предприятия – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие размещения и использования ресурсов, финансовую устойчивость предприятия и ликвидность баланса.

Для оценки финансовой устойчивости предприятия применяется набор или система коэффициентов. Коэффициент автономии на предприятии равен 0,98, что больше нормального значения, он показывает степень независимости предприятия от заёмных источников средств, он говорит о возможности компенсации заемного капитала собственностью предприятия.

Коэффициент маневренности ниже нормального значения(>=1) и составил в 2008 году 0,59. Он показывает, какая часть собственного капитала используется для финансирования текущее деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована.Если он ниже нормального значения, то из этого следует неспособность филиала поддерживать уровень собственного капитала и пополнять оборотные средства в случае если заёмных средств не будет.

Коэффициент обеспечен

|

из

5.00

|

Обсуждение в статье: Экономическая характеристика предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы