|

Главная |

Группировка затрат по статьям калькуляции

|

из

5.00

|

Калькуляция - расчёт себестоимости единицы конкретного вида продукции.

Данная группировка позволяет определить себестоимость продукции по структурным подразделениям.

Калькуляция позволяет определить резервы снижения себестоимости.

Эта группировка детальная и конкретная, т.е. отражает состав затрат в зависимости от направления расходов и места их возникновения.

Калькуляция является основой для расчёта отпускных цен предприятия

4 изготовителя.

Перечень калькуляционных статей называют номенклатурой статей.

Номенклатура статей расходов имеет некоторые отраслевые различия, обусловленные спецификой отрасли.

Калькулирование себестоимости продукции в РБ осуществляется на основе «Основных положений по составу затрат, включаемых в себестоимость продукции, работ, услуг».

Калькуляционные статьи - это:

1. Сырьё и основные материалы;

2. Возвратные отходы (вычитаются);

3. Вспомогательные материалы на технологические нужды;

4. Покупные полуфабрикаты, комплектующие изделия, зап. части,

тара;

5. Топливная энергия на технологические нужды;

6. Основная заработная плата производственных рабочих;

7. Дополнительная заработная плата;

8. Отчисления на социальные нужды;

9. Общепроизводственные расходы:

5 расходы на содержание и эксплуатацию оборудования;

6 цеховые расходы;

Цеховая себестоимость (сумма всех колонок статей с 1 по 9)

10. Общехозяйственные расходы;

11. Потери от брака (эта статья только в фактической калькуляции);

12. Прочие производственные расходы;

Итого производственная себестоимость - это себестоимость цеховая (Сцех)+ статьи 10, 11, 12.

13. Коммерческие расходы.

Итого полная себестоимость (себестоимость производственная + ст.

13)

Себестоимость цеховая - это сумма затрат на изготовление продукции в конкретном подразделении (цехе).

Производственная себестоимостьвключает не только затраты цехов, но и затраты по всему предприятию, т.е. это затраты от начальной операции до сдачи готовой продукции на склад.

Полная себестоимость- совокупные затраты на производство и реализацию (сбыт) продукции.

В статью «Сырьё и материалы»включают стоимость всех видов сырья и материалов, из которых изготавливают продукт. Затраты по этой статье определяют умножением нормы расхода каждого вида сырья и материалов на цену каждого вида:

1 = 1

1 = 1

|

Кроме этого в данную статью могут включаться и транспортно - заготовительные расходы (ТЗР). Допускается выделение статьи ТЗР в качестве самостоятельной статьи.

Из общей суммы расходов на сырьё и основные материалы вычитают стоимость возвратных отходовпо установленным ценам. Они показаны в калькуляции отдельной статьёй.

В статью «Вспомогательные материалы»включают стоимость материалов, которые в состав продукта не входят, но без которых обойтись невозможно.

К статье «Топливо и энергия на технологические нужды»относят затраты на все виды топлива (твёрдое, жидкое, газообразное) и энергии (тепловую, электрическую, холода), полученной со стороны или выработанной самим предприятием и расходуемых на технологические цели. Сумму расходов по этой статье определяют умножением нормы расхода на цену топлива с учётом заготовки и доставки или тарифа на различные виды энергии.

Если электроэнергия и холод вырабатываются собственными силами (в своих производственных подразделениях), то сумму расходов по данной статье определяют умножением нормы расхода конкретного вида энергии на цеховую себестоимость единицы энергии.

В статью «Основная заработная плата производственных рабочих» включают оплату труда рабочих, занятых изготовлением данного вида продукции. Также включают премию из фонда оплаты труда и различного рода доплаты.

В статью «Дополнительная заработная плата производственных рабочих» включают заработные платы по оплате труда за неотработанное время, но предусмотренное трудовым законодательством (самый большой удельный вес - это отпуска).

В статью «Отчисления на социальные нужды» включаются обязательные отчисления от фонда оплаты труда в фонд социальной защиты населения и обязательноестрахвание от несчастных случаев на производстве.

Все рассмотренные выше статьи расходов являются прямыми.

Эти затраты определяются без особых трудностей прямым путём на основании первичных документов.

Сложнее рассчитать косвенные расходы,которые состоят из нескольких простых видов затрат и связаны с производством не одного, а нескольких видов изделий. Таким образом, по всем этим калькуляционным статьям сначала составляют сметы расходов по номенклатуре, предусмотренной отраслевой инструкцией, а затем их распределяют по отдельным видам продукции пропорционально какой-то базе (чаще всего это основная заработная плата производственных рабочих).

В статью «Общепроизводственные расходы» включают расходы на содержание и эксплуатацию оборудования (PC и ЭО) и цеховые расходы

(ЦР).

PC и ЭОвключают:

7 амортизацию;

8 затраты на содержание, эксплуатацию и ремонт производственного оборудования, цехового транспорта;

9 износ МБП.

В большинстве отраслей АПК эти расходы относят на отдельные виды продукции пропорционально основной заработной плате производственных рабочих.

В некоторых отраслях - пропорционально массе выработанной продукции.

А есть отрасли, где эти расходы распределяют пропорционально станко-часам работы оборудования.

Применяемые методы распределения этих расходов имеют свои недостатки.

Сегодня наиболее широко известен метод сметных ставок на один машино-час работы по группам оборудования. Но этот метод трудоёмок в расчётах.

Цеховые расходы включают затраты, связанные с обслуживанием и управлением цеха. Сюда относят:

10 Расходы на содержание зданий цеха;

11 Амортизацию;

12 Ремонты зданий, сооружений, инвентаря;

13 Оплату труда цехового персонала;

14 Расходы на испытание, опыты, исследования, рационализацию, изобретательство, охрану труда.

Распределяются между отдельными видами продукции пропорционально заданной базе.

К статье «Общехозяйственные расходы»относят затраты по управлению всем предприятием и организации производства в целом. Сюда относят:

15 Заработная плата персонала;

16 Амортизация;

17 Содержание и ремонт зданий, сооружений, инвентаря заводского назначения;

18 Расходы на командировки;

19 Содержание легкового транспорта;

20 Почтово-телеграфные и телефонные расходы;

21 Охрана труда;

22 Подготовка кадров.

В статью «Потери от брака» включаются расходы, рассчитанные с учётом того, окончательный это брак или исправимый. Уменьшают общую величину потерь суммы, взысканной с виновных брака, и суммы оприходованных на склад забракованных предметов труда.

Данная статья отсутствует в плановой и нормативной калькуляции.

В статье «Прочие производственные расходы»планируют отчисления и расходы на НИОКР, затраты на стандартизацию и другие расходы, не включенные в предыдущие статьи.

К статье «Коммерческие расходы» относят затраты, связанные со сбытом готовой продукции, расходы по упаковке, доставке, погрузке в транспортное средство и прочие расходы, связанные с реализацией.

Если эти расходы невозможно прямым путём включить в себестоимость отдельных видов продукции, то их распределяют пропорционально производственной себестоимости или количеству реализованной продукции.

Затраты, включаемые в себестоимость продукции, всегда конкретны. Они разнообразны, по-разному участвуют в формировании себестоимости, поэтому в целях планирования учёта и калькулирования себестоимости продукции все затраты принято классифицировать по определённым признакам.

Классификация помогает детально изучить состав и характер затрат, усилить контроль за их формированием.

Классификация означает объединение затрат в однородные группы по конкретным признакам:

I По роли в производственном процессе все затраты предприятия делятся на:

1) Основные - это технологически неизбежные расходы, связанные с изготовлением продукции (сырьё, материалы, заработная плата рабочих и т.д.);

2) Накладные - это расходы по организации и управлению производством. Они тоже неизбежны, т. к. без них процесс производства осуществляться не может (оплата труда управленческого персонала, амортизация зданий, сооружений).

II В зависимости от степени детализации:

1) Простые однородные - это затраты, которые состоят только из одного вида затрат (сырьё, оплата труда);

2) Сложные комплексные - они состоят из нескольких видов затрат (общепроизводственные расходы, коммерческие расходы и др.).

IIIВ зависимости от времени возникновения:

1) Расходы текущего периода;

2) Расходы будущих периодов - это такие расходы, которые возникают в данном периоде, но подлежат погашению в следующем периоде путём постепенного отнесения их на себестоимость продукции (расходы на освоение новых производств, нового оборудования, маркетинговые исследования);

3) Предстоящие расходы - это такие расходы, которые включаются равномерно в себестоимость продукции путём резервирования (отпуска).

IVПо обоснованности затрат:

1) Рациональные затраты;

2) Нерациональные затраты (прямые потери).

V По способу включения затрат в себестоимость отдельных видов

продукции:

1) Прямые затраты- это те затраты, которые связаны с производством конкретных видов продукции и их можно сразу прямым путём отнести на себестоимость этих видов продукции на основании первичных документов; ^ С<М ■

' orcifbu’

2) Косвенные затраты - это те затраты, которые связаны с производством всей продукции, а значит сразу их отнести на себестоимость единицы конкретного вида продукции невозможно. Они накапливаются в течение отчётного периода, а затем распределяются между отдельными видами продукции пропорционально установленной базе (пропорционально основной

заработной плате производственных рабочих).

заработной плате производственных рабочих).

VIВ зависимости от изменения объёма производства:

1) Переменные- это затраты, которые изменяются пропорционально изменению объёма производства (сырьё, материалы, заработная плата рабочих);

2) Постоянные - они относительно стабильны при изменении объёма производства (затраты, связанные с обслуживанием и управлением производства).

Данное деление затрат имеет большое значение при определении

критического объёма (точка безубыточности).

VII По роли в процессе производства:

1) Производственные, т. е. связанные с процессом производства.

2) Внепроизводственные (коммерческие) расходы, связанные со сбытом продукции.

VIIIВ планировании учёта и калькулировании себестоимости большое

значение имеет группировка затрат по экономическим элементам

(смета затрат) и по статьям затрат (калькуляция).

IX По степени влияния коллектива на величину затрат:

1) Зависящие от работы коллектива - затраты, связанные с уровнем организации, управления и обслуживания производства;

2) Не зависящие от работы коллектива (нормы амортизационных отчислений; ставки налогов, включаемых в себестоимость продукции, и др.).

4 Показатели, структура и пути снижения себестоимости продукции

Основные источникиснижения себестоимости продукции:

23 увеличение объёма производства продукции;

24 сокращение затрат на её производство за счёт повышения производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Резервы - неиспользованные возможности снижения себестоимости продукции, которые выражаются в факторах.

Факторы- причины, под влиянием которых изменяется себестоимость продукции.

Внутрипроизводственные факторы(зависят от деятельности предприятия):

25 повышение технического уровня производства;

26 улучшение организации производства и труда;

27 изменение объёма и структуры продукции;

28 улучшение использования природных ресурсов;

29 ввод и освоение новых производств.

Внепроизводственные факторы(не зависят от деятельности предприятия):

30 изменение норм амортизации;

31 изменение ставок платы за ресурсы;

32 отчисления на социальное страхование;

33 изменение тарифов на электроэнергию, грузоперевозки;

34 изменение цен на сырьё, материалы и др.

На основе плановых калькуляций отдельных изделий и планируемого объёма выпуска определяется плановая себестоимость товарной продукции.

п

| ГПЯ ^ТП |

1=1

n - номенклатура выпускаемой продукции.

На практике определяют себестоимость не только товарной, но и реализованной продукции. При определении себестоимости реализованной продукции надо учесть, что часть товарной продукции предыдущего периода, данного периода осталась на складах.

Поэтому себестоимость реализованной продукции:

Срп==Стп — (Ск—Сн),

где Ск, Сн- себестоимость готовой продукции на складе на конец и начало периода.

Авеличина (Ск - Сн)называется изменением остатков нереализованной продукции по себестоимости, и она может быть положительной отрицательной.

В практике планирования себестоимости используется показатель, который характеризует затраты на 1 рубль товарной продукции- это наиболее распространённый показатель, который даёт возможность сравнить себестоимость за ряд лет.

п п

3^=^=Z(Ci'v’i)/Z(Ivva£=1 i=l

Где U,i - отпускная цена i - ого вида продукции

Структура себестоимости- соотношение отдельных видов затрат в полной себестоимости продукции.

В зависимости от удельного веса тех или иных затрат в полной себестоимости различают производства:

35 материалоёмкие;

36 энергоёмкие;

37 трудоемкие;

38 фондоёмкие и т.д.

Структура себестоимости продукции зависит от технической оснащённости производства, что ведёт к росту ПТ (производительности труда) и вызывает снижение себестоимости.

Значение снижения себестоимости заключается в повышении конкурентоспособности продукции на рынке. Более низкие затраты позволяют маневрировать ценами, увеличивать прибыль, а значит решать социальные вопросы предприятия.

Снижение себестоимости выявляется и анализируется по двум направлениям:

1) по источникам - означает, какой вид затрат надо сэкономить, чтобы снизить себестоимость;

2) по факторам - означает, какое необходимо действие, чтобы это осуществить.

Источники снижения себестоимости:

1. снижение материальных затрат на единицу продукции;

2. снижение трудовых затрат;

3. снижение административно - управленческих расходов;

| ® |

4. ликвидация непроизводственных расходов и потерь.

Размер снижения себестоимости за счёт экономии материальных ресурсов определяется:

|

где 1н- индекс изменения норм расхода материала;

1ц- индекс изменения цен на материал;

Ум- удельный вес материала в себестоимости.

В трудоёмких производствах издержки снижаются, когда темпы роста производительности труда опережают темпы роста средней заработной платы.

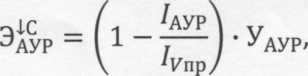

| Размер снижения себестоимости за счёт сокращения административно - управленческих расходов определяется: |

Изменение себестоимости за счёт экономии живого труда определяется по формуле:

Изменение себестоимости за счёт экономии живого труда определяется по формуле:

|

где Iayp- индекс АУР;

Ivnp - индекс объёма производства.

На снижение себестоимости оказывает влияние следующие факторы:

1) внутрипроизводственные:

39 повышение технического уровня, т. е. внедрение новой техники, технологии, снижение трудоёмкости и снижение потерь из-за неполадок оборудования;

40 улучшение организации труда, изменение объёма и структуры производства.

2) внешние:

41 изменение цен на все виды ресурсов;

42 изменение тарифов, норм амортизации;

|

из

5.00

|

Обсуждение в статье: Группировка затрат по статьям калькуляции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы