|

Главная |

Методические рекомендации и выполнение

|

из

5.00

|

1. Построим поле корреляции, для чего отложим на плоскости в прямоугольной системе координат точки (хi, уi) (рис 1.)

Рис. 1.Поле корреляции

2. Для расчета параметров линейной регрессии строим расчетную таблицу (табл.3.)

Таблица 3

а) Построим линейное уравнение парной регрессии у по х. Используя данные таблицы 3, имеем :  ,

,

.

.

Тогда линейное уравнение парной регрессии имеет вид:  .

.

Оно показывает, что с увеличением среднедушевого прожиточного минимума на 1 руб. средняя зарплата возрастает в среднем на 0,92 руб.

б) Учитывая , что  ,

,  оценим тесноту линейной связи с помощью линейного коэффициента парной корреляции:

оценим тесноту линейной связи с помощью линейного коэффициента парной корреляции:

.

.

Найдем коэффициент детерминации :  .

.

Это означает, что почти 52% вариации заработной платы у объясняется вариацией фактора х – среднедушевого прожиточного минимума.

в) Для оценки качества полученной модели найдем среднюю ошибку аппроксимации:  .

.

В среднем, расчетные значения отклоняются от фактических на 5,752%. Качество построенной модели оценивается как хорошее, т.к. значение  – менее 8 %.

– менее 8 %.

г) Для оценки силы связи признаков у и х найдем средний коэффициент эластичности:  .

.

Таким образом, в среднем на 0,5% по совокупности изменится среднедневная зарплата от своей средней величины при изменении среднедушевого прожиточного минимума в день одного трудоспособного на 1%.

д) Для оценки статистической значимости результатов используем F – критерий Фишера. Выдвигаем нулевую гипотезу Но о статистической незначимости полученного линейного уравнения. Рассчитаем фактическое значение F – критерия при заданном уровне значимости  = 0,05

= 0,05

.

.

Сравнивая табличное Fтабл=F(0,05;1;10)=4,96 и фактическое  значения, отмечаем, что

значения, отмечаем, что  , что указывает на необходимость отвергнуть выдвинутую гипотезу Но.

, что указывает на необходимость отвергнуть выдвинутую гипотезу Но.

е) Оценку статистической значимости параметров регрессии проведем с помощью t – статистики Стьюдента и путем расчета доверительного интервала для каждого из показателей.

Выдвигаем гипотезу H0 о статистически незначимом отличии показателей регрессии от нуля: a=b = rxy = 0.

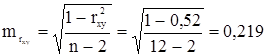

Табличное значение t – статистики tтабл при заданном уровне значимости = 0,05 для числа степеней свободы d.f. = n– 2 = 12 – 2 = 10 составляет 2,23.

Определим величину случайных ошибок :

,

,  ,

,

.

.

Найдем соответствующие фактические значения t – критерия Стьюдента

,

,  ,

,

.

.

Фактические значения t – статистики превосходят табличное значение tтабл= 2,23:  ,

,  ,

,  ,

,

поэтому гипотеза H0 о статистически незначимом отличии показателей регрессии от нуля отклоняется, т.е. параметры a ,b и rxy не случайно отличаются от нуля, а статистически значимы.

Для расчета доверительных интервалов для параметров a и b определим их предельные ошибки :  ,

,

.

.

Доверительные интервалы :

для параметра a: (23,029; 130,923), для параметра b: (0,297; 1,5436).

С вероятностью р = 1 – = 1 – 0,05 = 0,95 можно утверждать, что параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

ж) По условию задачи прогнозное значение фактора выше его среднего уровня  на 5%, тогда оно составляет :

на 5%, тогда оно составляет :

и прогнозное значение зарплаты при этом составит:

159,6472 руб.

159,6472 руб.

Найдем ошибку прогноза

.

.

Предельная ошибка прогноза, которая в 95% случаев не будет превышена, составит:  .

.

Доверительный интервал прогноза: (130,3958; 188,8986).

3. Проверим полученные результаты с помощью ППП MS Excel.

Параметры парной регрессии вида y=a + bx определяет встроенная статистическая функция ЛИНЕЙН. Порядок вычисления следующий:

1) ведите исходные данные или откройте существующий файл, содержащий анализируемые данные;

2) выделите область пустых ячеек 5х2 (5 строк, 2 столбца) для вывода результатов регрессионной статистики;

3) активизируйте Мастер функций любым из способов:

а) в главном меню выберете Вставка/Функция;

б) на панели Стандартнаящелкните по кнопке Вставка функции

(в результате появится диалоговое окно Мастер функций (рис. 2));

4) в окне Категория(рис. 2) выберите Статистические, в окне Функция – ЛИНЕЙН. Щелкните по кнопке ОК(в результате появится диалоговое окно ввода аргументов функции ЛИНЕЙН (рис. 3));

Рис.2. Диалоговое окно «Мастер функций»

Рис.3. Диалоговое окно ввода аргументов функции ЛИНЕЙН

5) заполните аргументы функции (рис. 3):

Известные значения у – диапазон, содержащий данные результативного признака;

Известные значения х – диапазон, содержащий данные факторов независимого признака;

Константа – логическое значение, которое указывает на наличие или на отсутствие свободного члена в уравнении; если Константа = 1, то свободный член рассчитывается свободным образом, если Константа = 0, то свободный член равен 0;

Статистика – логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет; если Статистика = 1, то дополнительная информация выводится, если Статистика = 0, то выводятся только оценки параметров уравнения

Щелкните кнопкой ОК;

6) в левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите клавишу <F2>, а затем – на комбинацию клавиш <CTRL>+<SHIFT>+<ENTER>.

Дополнительная регрессионная статистика будет выводиться в порядке, указанном в следующей схеме (табл. 4)

Таблица 4

| Значение коэффициента b | Значение коэффициента a |

| Среднее квадратическое отклонение b | Среднее квадратическое отклонение a |

| Коэффициент детерминации R2 | Cреднеквадратическое отклонение у |

| F – статистика | Число степеней свободы |

| Регрессионная сумма квадратов | Остаточная сумма квадратов |

Для данных рассматриваемого примера результат вычисления функции ЛИНЕЙН представлен на рис. 4

Рис.4. Результат вычисления функции ЛИНЕЙН

Замечание. С помощью инструмента анализа данных Регрессия, помимо результатов регрессионной статистики, дисперсионного анализа и доверительных интервалов, можно получить остатки и графики подбора линии регрессии, остатков и нормальной вероятности. Порядок действий следующий:

1) проверьте доступ к пакету анализа. В главном меню последовательно выберите Сервис/Настройки. Установите флажок Пакет анализа(рис. 5);

Рис.5. Подключение надстройки Пакет анализа

2) в главном меню выберите Сервис/Анализ данных/Регрессия(рис. 6). Щелкните по кнопке ОК;

Рис.6. Диалоговое окно Анализ данных

3) заполните диалоговое окно ввода данных и параметров вывода (рис. 7):

Входной интервал Y – диапазон, содержащий данные результативного признака;

Входной интервал Х – диапазон, содержащий данные факторов независимого признака;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа – нуль – флажок, указывающий на наличие или на отсутствие свободного члена в уравнении;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

Новый рабочий лист – можно задать произвольное имя нового листа.

Если необходимо получить информацию и графики остатков, установите соответствующие флажки в диалоговом окне. Щелкните кнопкой ОК.

Результаты регрессионного анализа для данных рассматриваемой задачи представлены на рис. 8

Рис.7. Диалоговое окно ввода параметров инструментаРегрессия

Рис.8. Результаты применения инструментаРегрессия

Прогнозное значение результата определим следующим образом:

1) активизируйте Мастер функций,

2) в окне Категориявыберите Статистические, в окне Функция –ТЕНДЕНЦИЯ(рис. 9);

Рис.9. Диалоговое окно «Мастер функций»

Рис.10. Диалоговое окно ввода аргументов функцииТЕНДЕНЦИЯ

3) заполните аргументы функции (рис.10.):

Изв знач у – диапазон, содержащий данные результативного признака;

Изв знач х – диапазон, содержащий данные факторов независимого признака;

Нов _ знач _ х – новые значения х, для которых возвращается соответствующие значения у;

Константа – логическое значение, которое указывает на наличие или на отсутствие свободного члена в уравнении; если Константа = 1, то свободный член рассчитывается свободным образом, если Константа = 0, то свободный член равен 0;

В данном случае прогнозируемое значение получилось равным 159,686. Сравнивая полученные вручную и с помощью ППП MS Excel. данные, убеждаемся в правильности выполненных действий.

Варианты заданий лабораторной работы №1

По территориям региона приводятся данные за 199Х год (табл.5).

Таблица 5

| № региона | Среднедушевой прожиточный минимум в день , руб.,x | Среднедневная заработная плата, руб., y |

| 70+2i | ||

| 90-4j | ||

| 80+i | ||

| 90-3i | ||

| 90+i | ||

| 110-5i | ||

| 60+j | ||

| 90-2j | ||

| 80-j | ||

| 87+0,5i | ||

| 75-0,1j | ||

| 110+0,1i |

где i, j две последние цифры номера зачетной книжки соответственно.

Требуется:

1. Построить поле корреляции.

2. Для характеристики зависимости у от х:

а) построить линейное уравнение парной регрессии у от х;

б) оценить тесноту связи с помощью коэффициентов корреляции и детерминации;

в) оценить качество линейного уравнения с помощью средней ошибки аппроксимации;

г) дать оценку силы связи с помощью среднего коэффициента эластичности;

д) оценить статистическую значимость результатов регрессионного моделирования с помощью F – критерия Фишера.

е) оценить статистическую значимость параметров регрессии и корреляции,

ж) найти прогнозное значение результата, если прогнозное значение фактора увеличится на 7% от среднего уровня . Определить доверительный интервал прогноза при уровне значимости =0,05 .

3. Проверить полученные результаты с помощью ППП MS Excel.

Вопросы для самопроверки

1. В чем состоят ошибки спецификации модели?

2. Поясните смысл коэффициента регрессии, назовите способы его оценивания.

3. Что такое число степеней свободы и как оно определяется для факторной, остаточной, общей сумм квадратов?

4. Какова концепция F – критерия Фишера для линейной парной регрессии?

5. Как оценивается значимость параметров уравнения регрессии?

6. Каковы методы подбора вида математической функции  ?

?

7. Какова концепция дисперсионного анализа результатов регрессии?

8. Как находится интервальная оценка прогнозного значения по уравнению регрессии?

9. Как определяются коэффициенты эластичности?

10. В чем смысл средней ошибки аппроксимации и как она определяется?

Содержание отчета по лабораторной работе:

1) тема и цель лабораторной работы;

2) текст задания лабораторной работы;

3) результаты, зафиксированные на бумаге, в соответствии с изложенным выше выполнением типового задания лабораторной работы;

4) электронный вариант выполнения лабораторной работы;

5) защита лабораторной работы.

|

из

5.00

|

Обсуждение в статье: Методические рекомендации и выполнение |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы