|

Главная |

Основы построения тарифов по страхованию жизни

|

из

5.00

|

Статистические и математические методы, применяемые в страховании жизни для определения финансовых обязательств страхователя и страховщика, имеют два специфических проявления.

Первый аспект. Предметом страхования в этом виде страхования является жизнь человека или его смерть, а точнее — дожитие до окончания срока страхования или смерть в течение этого времени. Кроме того, могут быть произведены страховые выплаты в связи с потерей здоровья в результате несчастного случая.

Продолжительность жизни отдельно взятого человека является случайной величиной и колеблется в достаточно широких пределах. Анализ данных демографической статистики позволил вывести зависимость вероятности реализации риска дожития или смерти от возраста и пола человека. Показатели, характеризующие доживаемость и смертность при переходе от одного возраста к другому, сведены в таблице смертности.

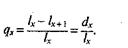

Таблица смертности — упорядоченный ряд взаимосвязанных величин, показывающих уменьшение с возрастом некоторой совокупности родившихся людей вследствие их смертности. Показатели таблиц смертности построены как описание процесса дожития и вымирания некоторого поколения с фиксированной начальной численностью. В самой простой таблице смертности содержатся данные, которые для любого возраста х лет (от 0 до w лет, где w — предельный возраст) показывают число 1Х доживающих до этого возраста лиц из первоначальной совокупности, состоящей из /0 = 100 000 новорожденных, а также число умирающих dx= lx - 1х+п при переходе от возраста х к возрасту х+п лет. Такие таблицы могут быть как общими, так и раздельными по половой принадлежности населения.

Помимо этой информации таблицы смертности могут содержать сведения о средней продолжительности оставшейся жизни, а также два расчетных показателя.

Во-первых, вероятность смерти qх при переходе от возраста х лет к возрасту х+1 год:

(6.7)

(6.7)

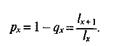

Во-вторых, вероятность рх дожития лица в возрасте х лет до возраста х+1 год:

(6.8)

(6.8)

Располагая даже простой таблицей смертности, страховые компании могут рассчитать ряд показателей, напрямую связанных с тарифами по страхованию жизни:

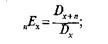

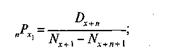

• вероятность дожития (nрх) лица в возрасте х лет с момента заключения договора до его окончания через п лет:

(6.9)

(6.9)

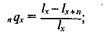

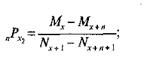

• вероятность умереть (п qx) в течение предстоящих п лет:

(6.10)

(6.10)

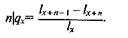

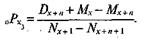

• вероятность умереть (п\дх) на и-м году действия договора.

(6..11)

(6..11)

Второй аспект. Страхователь уплачивает взносы в момент заключения договора, а страховщик производит страховую выплату по окончании срока страхования. В течение этого периода страховщик инвестирует временно свободные средства и получает на них определенный доход. Величина такого дохода за год с единицы денежной суммы называется нормой доходности, или нормой процента, выражается в процентах и обозначается через i.

Если норма составляет i процентов в год, то через год каждая единица денежной суммы превратится в (1+i). К концу второго года эта сумма составит (1+i)(1+i) = (1+i)2. Если есть определенный денежный фонд (его величина на настоящий момент времени составляет современную стоимость этого фонда), то в общем случае начисление сложных процентов за п лет может быть произведено по формуле:

Будущая стоимость = Современная стоимость (1 + i)". (6.12)

Под будущей стоимостью в данном случае понимается величина этого фонда через п лет.

При страховании жизни страховщику, исходя из величины предстоящих через п лет выплат, необходимо определить будущую через п лет стоимость страхового фонда. Поэтому требуется рассчитать, какой размер взноса на момент заключения договора должен уплатить страхователь, чтобы к концу срока страхования страховщик имел достаточную сумму средств. Другими словами, необходимо найти современную стоимость будущей выплаты. Процесс определения современной стоимости будущих доходов и расходов называется дисконтированием и выражается формулой:

Современная стоимость = Будущая стоимость

(6.13)

(6.13)

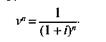

Выражение  обозначается буквой v и называется дисконтирующим множителем (дисконтом). Возведенный в степень и, он будет дисконтом (дисконтирующим множителем) за п лет.

обозначается буквой v и называется дисконтирующим множителем (дисконтом). Возведенный в степень и, он будет дисконтом (дисконтирующим множителем) за п лет.

(6.14)

(6.14)

Для того чтобы определить современную стоимость фонда, величина которого через п лет должна составлять S руб., необходимо эту сумму умножить на дисконтирующий множитель:

Современная стоимость =-S *vn (6.15)

Таким образом, дисконтирующий множитель показывает, какую долю от величины фонда S, предусмотренного к получению через п лет при норме доходности i, необходимо уплатить страхователю в виде нетто-премии в начале страхования.

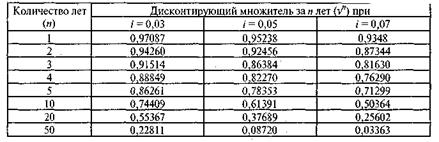

В практике расчетов страховых тарифов используют специальную таблицу, содержащую значения дисконтирующих множителей при различных нормах доходности и количестве лет страхования жизни (табл. 6.2).

Т а б л и ц а 6.2. Значения дисконтирующих множителей

Таким образом, если срок действия договора страхования жизни п = 10 лет, страховая сумма 5=40 000 руб., норма доходности i=0,005, дисконтирующий множитель v10 = 0,61391, то нетто-премия будет составлять 40 000 0,61391 = 24 556 руб. Соответственно, чем выше норма доходности, тем меньший страховой взнос должен уплатить страхователь.

При проведении страхования жизни страховыми случаями являются дожитие застрахованного до оговоренного договором срока или возраста, его смерть во время действия договора, а также утрата застрахованным здоровья в связи с несчастным случаем. Договор может предусматривать осуществление страховой выплаты в связи с реализацией только одного из перечисленных рисков или их одно-, временное покрытие. В последнем случае речь идет о смешанном страховании.

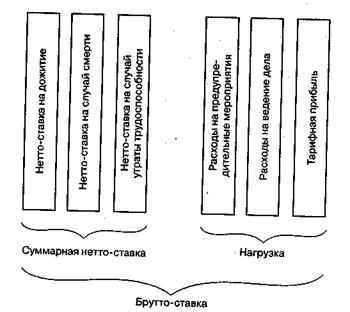

Для выплат по каждому виду страхования страховщик создает соответствующий страховой фонд. Источником формирования этих фондов являются страховые взносы страхователей, величина которых определяется на основании страховых тарифов. Структура брутто-ставки по смешанному страхованию жизни имеет следующий вид (рис. 6.1).

Рис. 6.1. Структура брутто-ставки по смешанному страхованию

Уплата страховых взносов может осуществляться единовременно при заключении договора или в рассрочку в течение всего срока страхования.

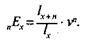

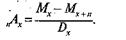

Расчет единовременной нетто-премии на дожитие осуществляется по формуле

(6.16)

(6.16)

При расчете единовременной нетто-премии по страхованию на случай смерти используется следующая формула:

(6.17)

(6.17)

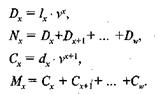

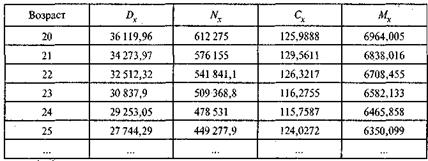

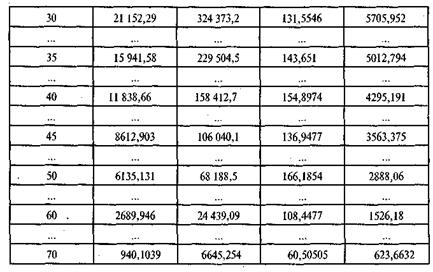

Расчеты страховых тарифов без использования вычислительной техники достаточно трудоемки, поэтому была разработана система коммутационных чисел. Коммутационные числа — это специальные технические показатели, сведенные в таблицы, которые позволяют сократить объем ручных вычислений. Чаще всего используются следующие коммутационные числа:

(6.18) (6.19) (6.20)  (6.21)

(6.21)

Коммутационные числа зависят от следующих параметров: выбранной таблицы смертности, т.е. показателей lХ и dx, и нормы доходности i (табл. 6.3).

Таблица 6.3. Извлечение из таблицы коммутационных чисел (норма доходности 5%)

Используя коммутационные числа, получаем следующие формулы:

• для расчета единовременной нетто-премии на дожитие:

(6.22)

(6.22)

• для расчета единовременной нетто-премии по страхованию на случай смерти:

(6.23)

(6.23)

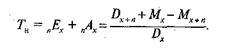

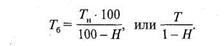

При единовременном покрытии договора риска смерти и риска дожития нетто-ставка (Тн) может быть рассчитана по формуле

(6.24)

(6.24)

Единовременная уплата взносов производится редко. Большинству страхователей удобней платить взносы в рассрочку в течение всего срока страхования. Для этого исчисляются годичные нетто-ставки. Чтобы определить их размер, нельзя разделить единовременную тарифную ставку на число лет действия договора, поскольку часть застрахованных не доживает до окончания срока договора и не выплачивает полную сумму причитающихся взносов. Поэтому годичные взносы должны компенсировать эту недостачу. Кроме того, страховая компания несет убыток, теряя часть дохода от процентов, что также приводит к необходимости повышения тарифа.

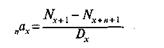

Для исчисления годичных ставок применяют специальные коэффициенты рассрочки. В коммутационных числах формула для исчисления коэффициента рассрочки имеет вид:

(6.25)

(6.25)

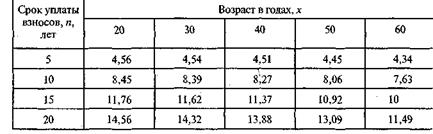

В табл. 6.4 приведены коэффициенты рассрочки, исчисленные на основании таблицы коммутационных чисел.

Таблицаб.4. Коэффициенты рассрочки

Зная коэффициент рассрочки, можно рассчитать годичные ставки. Для этого единовременную нетто-ставку нужно разделить на коэффициент рассрочки.

Разделив единовременные нетто-ставки на дожитие и на случай смерти на коэффициент рассрочки, получим формулы для исчисления годичных нетто-ставок:

• по дожитию:

(6.26)

(6.26)

• на случай смерти:

(6.27)

(6.27)

• по дожитию и на случай смерти:

(6.28)

(6.28)

Расчет нетто-ставки на случай утраты трудоспособности (У) осуществляется по формулам рискового страхования. В итоге суммарная нетто-ставка по смешанному страхованию имеет следующий вид:

(6-29)

(6-29)

Анализ нетто-ставок по смешанному страхованию жизни позволяет сделать следующие выводы.

1. Нетто-ставка по смешанному страхованию жизни тем ниже, чем моложе застрахованное лицо и чем длиннее срок страхования. Сумма годичных нетто-ставок выше единовременной ставки, причем разница тем больше, чем длиннее срок страхования. При одинаковом сроке страхования она выше для лиц, заключивших договор в более зрелом возрасте.

2. С увеличением возраста застрахованного вероятность дожития до определенного срока уменьшается, а вероятность умереть в течение того же срока увеличивается. Поэтому Нетто-ставка на дожитие в связи с увеличением возраста постепенно понижается, а на случай смерти — увеличивается. Возрастает и удельный вес нетто-ставки на случай смерти.

3. В нетто-ставке по смешанному страхованию жизни, а следовательно, и в страховом фонде по этому виду страхования преобладающий удельный вес имеет фонд на дожитие. Это понятно, поскольку вероятность дожить до конца срока страхования неизмеримо выше вероятности умереть и утратить трудоспособность в течение этого срока.

Полную тарифную ставку (брутто-ставку), учитывающую в своем составе нагрузку (Н), можно определить по формуле

Годичные брутто-ставки, деленные на 12, представляют собой месячные страховые взносы. Страховые компании часто приводят таблицы месячных взносов в Правилах страхования.

Выводы

1. Актуарные расчеты — система математических и статистических методов, используемых в процессе исчисления страховых тарифов. Методология актуарных расчетов основывается на теории вероятности, демографии, финансовой математике.

2.Использование актуарных расчетов позволяет исчислять математическую вероятность наступления страхового случая, определить частоту и степень тяжести потерь, обосновать величину страхового тарифа и резервов страховщика.

3. Для практических расчетов страховые компании используют разрабатываемые Департаментом страхового надзора методики расчета страховых тарифов по рисковым видам страхования и по страхованию жизни.

Вопросы для самопроверки

1. В чем состоит сущность актуарных расчетов? Какие задачи они решают?

2. Как рассчитывается брутто-ставка по рисковым видам страхования?

3. В чем заключаются особенности расчета нетто-ставок по страхованию жизни?

4. В чем суть таблиц смертности? Какие показатели по ним можно рассчитать?

5. В чем заключается сущность дисконтирования?

6. Для чего используется дисконтирующий множитель?

7. Какова структура брутто-ставки по смешанному страхованию жизни?

8. Каково назначение коммутационных чисел?

9. Чем различаются единовременные и годичные ставки премий?

10. Как рассчитываются единовременные нетто-ставки без использования и с использованием коммутационных чисел?

11. Для чего предназначен и как рассчитывается коэффициент рассрочки?

|

из

5.00

|

Обсуждение в статье: Основы построения тарифов по страхованию жизни |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы