|

Главная |

Расчет индикаторов модели Сайфуллина

|

из

5.00

|

Таблица 2.16

| Показатель | 2011 г. | 2012 г. | 2013 г. |

| Коэффициент обеспеченности собственными средствами, Ко | 0,11 | 0,04 | 0,00 |

| Коэффициент текущей ликвидности, Ктл | 1,19 | 1,06 | 1,00 |

| Коэффициент оборачиваемости активов, Ки | 0,80 | 0,69 | 1,56 |

| Коммерческая маржа, Км | 0,08 | 0,03 | 0,01 |

| Рентабельность собственного капитала, Кпр | 0,17 | 0,08 | 0,04 |

| Рейтинговое число, R | 0,60 | 0,34 | 0,27 |

Таким образом, финансовое состояние ЗАО «Роулин ПАК» характеризуется как неудовлетворительное.

В заключении оценим вероятность банкротства ЗАО «Роулин ПАК» на основании модели Бивера. Известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью определения вероятности банкротства – пятифакторную модель, содержащую следующие индикаторы:

- рентабельность активов;

- удельный вес заёмных средств в пассивах;

- коэффициент текущей ликвидности;

- доля чистого оборотного капитала в активах;

- коэффициент Бивера (отношение суммы чистой прибыли и амортизации к заёмным средствам).

Таблица 2.17 Система показателей У. Бивера для диагностики банкротства

| Показатель | Значения показателя | ||

| Благоприятно | 5 лет до банкротства | 1 год до банкротства | |

| Коэффициент Бивера | 0,4-0,45 | 0,17 | -0,15 |

| Рентабельность активов, % | 6-8 | -22 | |

| Финансовый леверидж | 0,37 | 0,50 | 0,80 |

| Коэффициент покрытия оборотных активов собственными оборотными средствами | 0,4 | 0,3 | 0,06 |

| Коэффициент текущей ликвидности | 3,2 |

| Весовые коэффициенты | для индикаторов в модели У. Бивера | не |

| предусмотрены и итоговый | коэффициент вероятности банкротства | не |

| рассчитывается. | ||

| Полученные значения | данных показателей сравниваются с | их |

нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.

Проведем расчет индикаторов пятифакторной модели Бивера.

Таблица 2.18 Модель У. Бивера диагностики банкротства

| Показатель | г. | Оценка | г. | Оценка | г. | Оценка | |

| Коэффициент Бивера | 0,14 | 5 лет до банкр-ва | 0,06 | 1 год до банкр- ва | 0,04 | 5 лет до банкр- ва | |

| Рентабельность активов, % | 6,11 | благо- приятно | 2,02 | 1 год до банкр- ва | 0,98 | 1 год до банкр- ва | |

| Финансовый леверидж, % | 64,75 | 1 год до банкр-ва | 75,00 | 1 год до банкр- ва | 73,92 | 1 год до банкр- ва | |

| Коэффициент покрытия оборотных активов собственными оборотными средствами | 0,29 | 5 лет до банкр-ва | 0,23 | 5 лет до банкр- ва | 0,25 | 5 лет до банкр- ва | |

| Коэффициент текущей ликвидности | 1,19 | 5 лет до банкр-ва | 1,06 | 5 лет до банкр- ва | 1,00 | 1 год до банкр- ва | |

| Общая оценка | 1 год до банкр-ва | 1 год до банкр- ва | 1 год до банкр- ва |

Расчеты проведенные с помощью модели Бивера показывают, что у предприятия высокая степень банкротства.

Таким образом, все методики указывают на не удовлетворительное состояние ЗАО «Роулин ПАК» и среднюю вероятность банкротства. Учитывая результаты анализа финансового состояния предприятия и выявленную вероятность банкротства предприятию необходимо уделить особое внимание повышению своей финансовой устойчивости. Направления повышения финансовой устойчивости ЗАО «Роулин ПАК» будет рассмотрено в следующем разделе дипломного проекта.

Глава 3. Разработка направлений совершенствования инвестиционной деятельности предприятия как фактора повышения его

Финансовой устойчивости в перспективе

Выявление проблемных вопросов в системе инвестирования

Предприятия

В условиях роста конкуренции такие слабые стороны фирмы как финансовая неустойчивость, высокая себестоимость продукции и низкая рентабельность производства могут стать серьезными препятствиями для расширения ее доли на рынке. GAP-анализ (от англ. «gар» – разрыв, анализ разрывов) – это метод сопоставления, согласования целей и путей их достижения или анализа стратегического разрыва. В GAP-анализе присутствует 2 составляющие: цель фирмы и стратегия ее достижения. Стратегия не только показывает путь достижения целевого ориентира, но и предполагает наличие ресурсного потенциала для ее достижения.

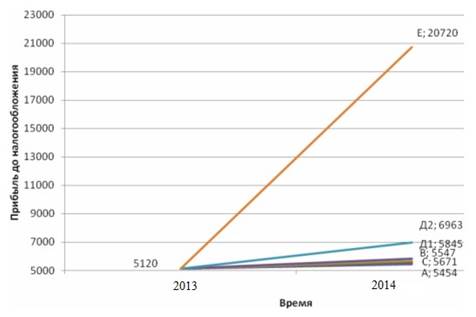

На рис.3.1 представлен GAP-анализ для текущей инвестиционной стратегии ЗАО «Роулин ПАК»

Рис.3.1. GAP- анализ фирмы ЗАО «Роулин ПАК»

Точка А – прогноз адаптивного роста предприятия при неизменности выбранной стратегии и относительной стабильности внешней среды, т.е.

структура ресурсного потенциала предприятия неизменна. В данном случае прибыль до налогообложения в 2014 году составит 5454 тыс. руб.

Точка B – прогноз роста предприятия, при увеличении продуктивности деятельности предприятия без изменения стратегии. Он связан со снижением себестоимости оказываемых услуг. Потери предприятия, связанные с задержками поставок материалов ненадлежащего качества, составляют 0,5% от себестоимости оказанных услуг. При установлении постоянных хозяйственных связей с поставщиками этих потерь можно избежать. 85410х0,005=427 тыс. руб. Прибыль при этом вырастет на 427 тыс. руб. и составит 5547 тыс. руб.

Точка С – смена стратегии. ЗАО «Роулин ПАК» планирует провести рекламную кампанию, включающую размещение рекламы на радиостанции

«ROCK FM». Стоимость размещения и изготовления ролика составляет 26,8 тыс. руб. По данным агентства «Профит-Групп» при размещении рекламного ролика на данной радиостанции в течение 10 дней минимум 8 раз в день показатель OTS (общее количество контактов с рекламным сообщением, которое измеряется в тысячах человек) составляет 1972625,56. При этом число слушателей, хотя бы однажды вступивших в контакт с рекламным обращением, составит 8220 чел. Минимум 1% этих слушателей заинтересует рекламное обращение, то есть 82 человека. Из числа обратившихся в фирму 40% становятся ее клиентами. То есть только размещение ролика на радио позволит фирме привлечь 33 новых клиента. Средняя прибыль от оказания ремонтно-строительных услуг одному клиенту составляет 17,5 тыс. руб. Итого фирма получит прибавку к прибыли 577,5 тыс. руб. Прибыль фирмы составит (5120 – 26,8)+577,5 = 5671 тыс. руб.

Точка Д1 – стратегия развития услуг (расширения перечня ремонтно- строительных услуг). Согласно проведенному исследованию за последний год порядка 50 клиентов отказались от сотрудничества с ЗАО «Роулин ПАК» по причине отсутствия ряда услуг. Если предприятие осуществит внедрение этих услуг прибыль вырастет в среднем на 875 тыс. руб. Затраты на расширение номенклатуры оказываемых услуг составят – 150 тыс. руб. Предполагаемая

прибыль от внедрения новых технологий составит: (5120+875)-150=5845 тыс. руб.

Точка Д2 – развитие рынка со старым товаром (новый сегмент рынка). При выходе на рынок г. Белгорода прибыль предприятия будет меньше чем на рынке г. Санкт-Петербурга. Это связано с тем, что численность населения г. Белгорода меньше чем численность населения г.Москвы.

Точка Е – стратегия диверсификации (строительство загородной недвижимости). Из инвестиционно-привлекательных районов Москва наибольший интерес для ЗАО «Роулин ПАК» имеет территория в Южном районе города площадью 100 га, на которой можно выстроить загородный поселок вмещающий в себя не менее 26 домов. Если принять среднюю стоимость загородного дома в размере 4 млн.руб., то освоение данной территории принесет ЗАО «Роулин ПАК» дополнительную выручку в размере 104 млн.руб. иди в среднем 104 х 15%=15,6 млн.руб. прибыли до налогообложения.

Таким образом, из всех направлений развития ЗАО «Роулин ПАК» рассматриваемых в настоящее время руководством предприятия наиболее рациональным в части повышения конкурентоспособности предприятия и увеличения его финансовых результатов является направление диверсификации деятельности. Однако, в настоящее время предприятие из всех рассматриваемых стратегий решило остановиться на развитии рынка со старым товаром, т.е. продвижении предприятия на рынок г.Белгорода.

Для реализации выбранной стратегии ЗАО «Роулин ПАК» использует активную рекламную политику в г. Тверь. Общая программа маркетинговых коммуникаций ЗАО «Роулин ПАК» включает в себя сочетание рекламы, личных продаж, стимулирования сбыта и связей с общественностью. При определении бюджета продвижения строительно-отделочных работ и услуг на предприятии применяется метод расчета от наличных средств. Такой метод расчета игнорирует влияние мероприятий по продвижению на объем сбыта. Предприятие осуществляет рекламу следующим образом:

- почтовые рассылки;

- участие в специализированных выставках;

- реклама в специализированных газетах и журналах;

- наружная реклама.

При отборе и анализе различных вариантов рекламы в должностные обязанности менеджеров входит следующее:

- просмотр специализированной прессы, почтовой рекламы с целью отбора вариантов участия в строительных выставках;

- рассмотрение отобранных вариантов: анализ ожидаемой посещаемости выставки и количества фирм, которые будут в выставке участвовать; собираются или нет участвовать в выставке конкуренты и т. д.

- подготовка текстов рекламных писем для почтовых рассылок;

- анализ специализированных справочников, журналов и газет с целью выбора вариантов рекламы по следующим параметрам: тираж, регионы распространения, способы распространения, соотношение с целевой рекламной аудиторией, стоимость рекламы в зависимости от ее вида и размера, стоимость охвата 1000 человек целевой рекламной аудитории.

- анализ возможных вариантов размещения наружной рекламы.

Окончательно вопрос о выборе выставок, в которых будет участвовать предприятие; вариантов и способов почтовой и наружной рекламы; видов и методов рекламы в прессе решает директор. Он также принимает решение о конкретном исполнителе и координаторе данного варианта рекламы. (Например, он может доверить разработку рекламного модуля для строительного справочника рекламному агентству, а одному из менеджеров поручить координировать и контролировать этот процесс).

Рассмотрим поподробнее работу менеджеров при подготовке и проведении специализированных выставок. Эта работа состоит в следующем:

- подготовка рекламных материалов для выставки;

- организация и контроль рассылки приглашений на выставку;

- приглашение по телефону возможных клиентов на стенд предприятия;

- организация и контроль оформления стенда предприятия на выставке;

- работа на выставочном стенде: демонстрация предприятия, сбор информации об организациях, заинтересовавшихся предприятием;

- сбытовая работа по результатам выставки.

Ниже приведена табл.3.1, в которой анализируются затраты компании ЗАО

«Роулин ПАК» на различные рекламные мероприятия, а также их отдача и окупаемость.

Из табл. 3.1 видно, что наиболее окупаемой из всех видов рекламы является наружная реклама, самой нерентабельной, на текущий момент является участие в строительных выставках. Основным методом стимулирования сбыта компании является предоставление скидок в зависимости от объемов работ, а также скидок постоянным клиентам. На предприятии не ведется сколько-нибудь заметная работа по организации и построению связей с общественностью.

Таблица 3.1 Анализ доходности от различных рекламных мероприятий

|

из

5.00

|

Обсуждение в статье: Расчет индикаторов модели Сайфуллина |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы