|

Главная |

Бухгалтерский учет затрат на производство. Порядок определения фактической себестоимости продукции, выпущенной из производства

|

из

5.00

|

Учет затрат на производство — одна из важнейших функций бухгалтерского учета.

Информация об издержках производства нужна, прежде всего, руководителю предприятия и его подразделений, а также его участникам (учредителям) для выработки политики управления предприятием с целью снижения издержек и увеличения прибыльности.

Под определением (калькулированием) себестоимости продукции понимается исчисление затрат, приходящихся на единицу продукции.

При определении себестоимости единицы продукции также исчисляется себестоимость:

· продукции (работ, услуг) вспомогательных производств, используемых основным производством;

· промежуточных продуктов (полуфабрикатов) основного производства;

· продукции подразделений предприятия для выявления результатов их деятельности;

· всего товарного выпуска предприятия.

Данные о себестоимости продукции (работ, услуг) — основа для принятия решений по управлению Вашим предприятием.

Повышенные темпы роста себестоимости единицы продукции по сравнению с ростом отпускных цен на нее являются сигналом к пересмотру системы организации производства, модернизации технологий с целью снижения себестоимости.

Анализ себестоимости продукции подразделений предприятия дает возможность оценить результаты их работы за отчетный период.

Используя данные о себестоимости продукции (работ, услуг) вспомогательных производств, можно сделать вывод о целесообразности содержания вспомогательных производств по сравнению с приобретением выпускаемых ими полуфабрикатов, выполняемых работ и услуг у сторонних организаций.

Объектами калькулирования себестоимости являются отдельные виды продукции, работ, услуг, продукция (работы, услуги) отдельного подразделения предприятия, вся товарная продукция предприятия.

Объекты калькулирования могут измеряться в натуральных единицах (штуках, тоннах, килограммах, литрах, погонных метрах), укрупненных натуральных единицах (100 пар обуви), условно-натуральных единицах (по содержанию полезного вещества, в пересчете на 100% спирт), стоимостных единицах (затраты на рубль товарной продукции), трудовых единицах (нормо — часах), условных единицах (тонно-километрах, машино — сменах).

Готовая продукция и ее оценка. Учет выпуска готовой продукции.

Готовая продукция– это изделия или полуфабрикаты, полностью законченные обработкой на данном предприятии, соответствующие действующим стандартам или техническим условиям, прошедшие отдел технического контроля и принятые на склад готовой продукции или заказчиком.

Оценка готовой продукции может производиться по:

· фактической производственной себестоимости (полной и сокращенной);

· учетным ценам, которые могут исчисляться на базе плановой (нормативной) себестоимости (полной или сокращенной) или договорных цен.

Для учета выпуска готовой продукции в Плане счетов бухгалтерского учета предусмотрены два счета: 43 «Готовая продукция» и 40 «Выпуск продукции (работ,

услуг)».

услуг)».

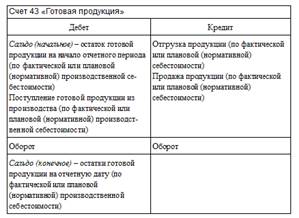

Счет 43 «Готовая продукция» – активный, предназначен для обобщения информации о наличии и движении готовой продукции по фактической производственной себестоимости или плановой (нормативной) себестоимости в зависимости от принятого варианта учета выпуска готовой продукции.

Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается.

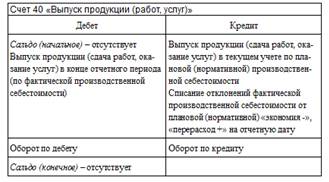

Счет 40 «Выпуск продукции (работ, услуг)» – операционно-результативный. Он предназначен для:

Счет 40 «Выпуск продукции (работ, услуг)» – операционно-результативный. Он предназначен для:

· обобщения информации о выпущенной продукции, сданных заказчикам работах, оказанных услугах за отчетный период;

· выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от плановой (нормативной).

|

из

5.00

|

Обсуждение в статье: Бухгалтерский учет затрат на производство. Порядок определения фактической себестоимости продукции, выпущенной из производства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы