|

Главная |

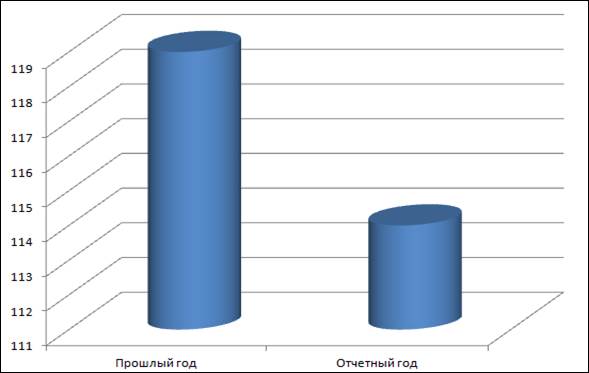

График 7. «Анализ издержек обращения предприятия ООО «ДентСервис»

|

из

5.00

|

Таблица 6

Анализ чистой прибыли за отчетный год.

| Показатели | Единица измерения | Прошлый год | Отчетный год | Отклонение (+,-) | Темп изменения, % |

| 1.Выручка 2.Расходы по обычной деятельности 3.Прочие доходы 4.Прочие расходы 5. Чистая прибыль 6.Уровень рентабельности | т.р. т.р т.р. т.р. т.р. % | 48.4 | 27.87 | -67 -5 -70 -20.53 | 73.2 95.8 42.15 57.58 |

Решение.

Уровень рентабельности:

1. Прошлый год 121/250*100=48.4

2.Отчетный год 51/183*100=27.87

Отклонение:

1. Выручка 183-250=-67

2. Расходы по обычной деятельности 114-119=-5

3. Прочие расходы 18-10=8

4. Чистая прибыль 51-121=-70

5. Уровень рентабельности 27.87-48.4=-20.53

Темп изменения:

1. Выручка 183/250*100=73.2

2. Расходы по обычной деятельности 114/119*100=95.8

3. Прочие расходы 18/10*100=180

4. Чистая прибыль 51/121*100=42.15

5. Уровень рентабельности 27.87/48.4*100=57.58

Анализ чистой прибыли:

1. Изменение объема товарооборота -67*48.4/100=-32.43

2. Изменение УИО 14.7*183/100=29.6

3. Влияние прочих доходов и расходов 0-8=-8

4. Влияние прочих факторов -32.43-26.9-8=-67.33

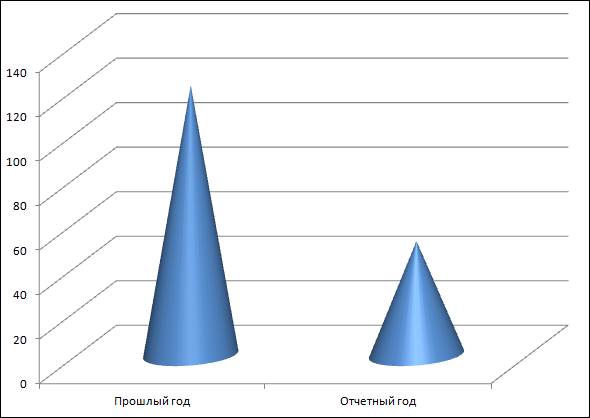

График 8. «Анализ чистой прибыли предприятия ООО «ДентСервис».

Вывод: в процессе анализа чистой прибыли, наблюдается ее снижение на 57.85% на сумму 70 тысяч рублей. На это оказали влияние следующие факторы: за счет снижения товарооборота на 26.8% на сумму 67 тысяч рублей, прибыль снизилась на 32.43 тысячи рублей, за счет увеличения УИО на 30.88%, прибыль снизилась на 26.9 тысяч рублей, за счет влияния прочих доходов и расходов, прибыль снизилась на 8 тысяч рублей.

Тема 2. Формы бухгалтерской отчетности: Бухгалтерский баланс – форма бухгалтерской отчетности №1.

Бухгалтерский баланс – документ, характеризующий общее состояние активов и пассивов предприятия на определенный момент (дату) в денежном выражении. Баланс содержит обобщенные данные о финансовом положении организации. Код формы по ОКУД 0710001.

Данные бухгалтерского баланса информируют владельца предприятия о материальных ценностях, величине запасов, инвестициях и капитале, которыми он владеет. Бухгалтерский баланс – необходимый документ для руководства и работников аналитического отдела. С помощью баланса можно составлять планирование на краткосрочную, а иногда и долгосрочную перспективу.

Бухгалтерский баланс предприятия состоит из двух разделов.

1. Актив баланса, который содержит в себе информацию о ресурсах организации. Данный раздел, в свою очередь, состоит из двух частей:

- внеоборотные активы;

- оборотные активы.

2. Пассив баланса раскрывает суть источников формирования ресурсов организации. Пассив, в свою очередь, содержит в себе следующие составляющие:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Итоги пассива и актива бухгалтерского баланса всегда должны быть одинаковыми.

Бухгалтерский баланс имеет типовую форму, которая регламентируется приказом Минфина от 2 июля 2010 г. № 66н (в редакции приказа от 05.10.2011 N 124н). Тем не менее, любое предприятие может самостоятельно разработать удобную в применении форму бухгалтерского баланса, сохранив при этом, все необходимые графы и разделы, утвержденные в типовой форме. Это касается и кодов итоговых строк, строк разделов и групп статей. Они должны в обязательном порядке совпадать с кодами, указанными в типовой форме.

При составлении бухгалтерского баланса необходимо обратить внимание на следующие правила:

- зачет между статьями активов и пассивов, а так же убытков и прибылей не допускается;

- данные баланса на начало календарного года должны совпадать с данными на конец прошлого года;

- статьи баланса в обязательном порядке должны подтверждаться данными, составленными в процессе инвентаризации имущества, а так же данными определенных расчетов и обязательств.

Показатели статей, приведенные в бухгалтерском балансе, как правило, приводятся в тысячах рублей (исключая десятичные знаки). Если же предприятия имеет операции, сумма которых значительно превышает тысячи рублей, то данные, в таком случае, могут приводиться в миллионах рублей (исключая десятичные знаки). (Приложение 1).

|

из

5.00

|

Обсуждение в статье: График 7. «Анализ издержек обращения предприятия ООО «ДентСервис» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы