|

Главная |

Анализ состава и структуры оборотных средств

|

из

5.00

|

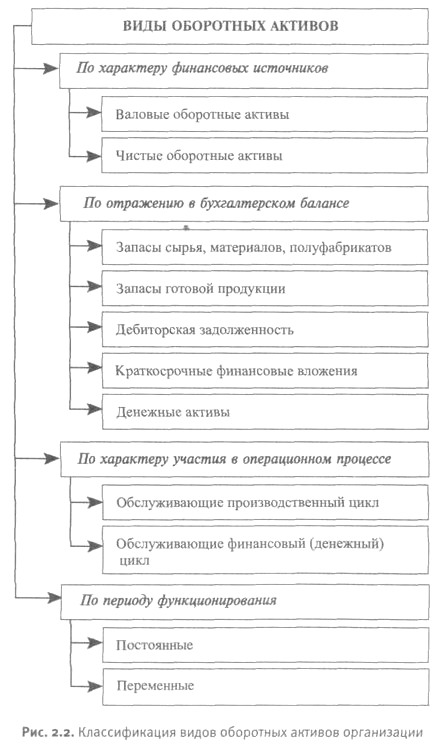

Оборотные активы – важнейшая экономическая категория, которая отражает стоимостную оценку оборотных средств организации, оптимальность объема, состав и структура которых в значительной степени влияют на устойчивость финансового положения организации. Вместе с тем оборотные активы представляют собой одну из главных составляющих ресурсного потенциала всей организации. Средства, вложенные в оборотные активы, должны компенсироваться за один оборот, т.е. за короткий период, в среднем соответствующий периоду превращения денег в деньги.Оборотные средства, находясь в постоянном движении и обеспечивая кругооборот средств, постоянно меняют свою материально-вещественную форму. Многообразие видов оборотных активов организации обусловливает необходимость их классификации

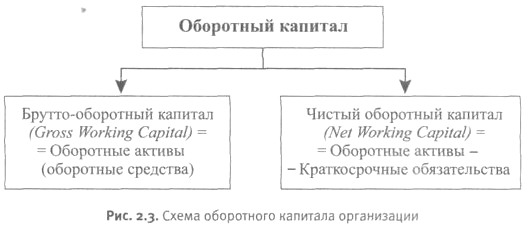

Оборотные активы формируются за счет оборотного капитала организации, одна часть которого финансируется из собственных источников (собственный оборотный капитал). Источником другой части служат заемные средства (как правило, краткосрочные обязательства) (рис. 2.3).

Достаточность объема, структура формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации. По своей экономической природе оборотный капитал – это средства, вложенные в активы, непосредственно обеспечивающие процесс производства и реализации, выраженные в разной форме активов, которые могут стать денежными средствами в течение одного хозяйственного цикла. Вещественные элементы оборотного капитала полностью потребляются в каждом производственном цикле, целиком переносят свою стоимость на стоимость создаваемой продукции. В процессе анализа оборотных активов важно установить, оптимальны ли их объем и структура формирования. При недостаточном объеме оборотного капитала производственная стабильность не может поддерживаться должным образом, отсюда – возможная нехватка средств, сбои в работе и, как результат, низкая прибыль или ее отсутствие.

При наращении оборотного капитала происходит расширение производства, следствием чего становится рост объемов продаж и прибыли. Важно, чтобы не было необоснованного роста оборотных средств, результатом которого могут стать временно свободные, бездействующие активы, вызывающие лишние расходы, что, в свою очередь, приводит к снижению прибыли. К таким расходам можно отнести издержки по обслуживанию заемных источников финансирования оборотных активов (проценты по заемным средствам); заготовительные, складские и другие расходы, связанные с МПЗ; обесценение излишних остатков денежных средств на банковских счетах; потери части стоимости дебиторской задолженности под воздействием инфляционных процессов. Таким образом, формирование и использование оборотного капитала сопряжены с рисками финансовых потерь и в условиях нехватки оборотных средств, и при их избытке. Следовательно, на основе тщательного анализа эффективности оборотных активов должна строиться финансовая политика управления оборотным капиталом предприятия, проведение которой должно обеспечить компромисс между риском потери ликвидности и эффективностью хозяйственной деятельности.

В процессе анализа формирования и использования оборотных средств следует:

• установить потребность предприятия в оборотных средствах;

• определить состав, структуру и динамику оборотных активов;

• обосновать оптимальный выбор источников финансирования оборотных активов;

• рассчитать влияние состояния и скорости оборота оборотных активов на уровень ликвидности и рентабельности;

• оценить эффективность использования оборотных средств. Анализ оборотных активов проводят по данным баланса (раздел II), формы № 5, а также по аналитическим учетным данным.

18. Анализ эффективности использования оборотных средств

Финансовое положение предприятия, его платежеспособность и ликвидность находятся в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Рост неплатежей затрудняет ритмичную деятельность предприятия и ведет к увеличению дебиторской задолженности. В тоже время излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к омертвлению ресурсов и неэффективному использованию оборотного капитала.

От скорости оборота средств зависят: размер годового оборота, потребность в дополнительных источниках финансирования и плата за них, сумма затрат, связанных с владением товарно-материальными ценностями и их хранением и др.

Длительность нахождения средств в обороте определяется совокупным влиянием внешних и внутренних факторов. К внешним факторам относятся сфера и масштаб деятельности предприятия, отраслевая принадлежность, характер хозяйственных связей с партнерами, влияние инфляционных процессов и т.п. К внутренним факторам следует отнести ценовую политику предприятия, структуру активов и стратегию управления ими, методы оценки товарно-материальных запасов и т.п.

Для оценки оборачиваемости оборотных средств используются следующие показатели:

- продолжительность одного оборота:

- коэффициент оборачиваемости средств;

- коэффициент закрепления средств;

- экономический эффект.

Продолжительность одного оборота в днях (П) определяется путем отношения средней величины оборотных средств к сумме однодневной выручки за анализируемый период и показывает средний срок, за который возвращаются в хозяйственный оборот денежные средства, вложенные в производственно-коммерческие операции:

П= СО * Д / N, (2.1)

где СО– средние остатки оборотных средств за анализируемый период;

Д–число календарных дней анализируемого периода (30;60;90;180;360);

N– выручка от продажи продукции, работ, услуг за анализируемый период.

Средние остатки оборотных средств рассчитываются на основе месячных балансов по формуле средней хронологической. При отсутствии необходимой информации их можно рассчитать как простые средние арифметические.

Коэффициент оборачиваемости средств (К) характеризует размер объема выручки от продажи продукции на один рубль оборотных средств:

К= N / СО (2.2)

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств.

Коэффициент закрепления средств (КЗ) в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от продажи продукции:

КЗ = СО / N (2.3)

Чем меньше коэффициент закрепления, тем эффективнее используются оборотные средства.

Экономический эффект (Э) в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота и увеличении суммы прибыли. Сумма высвобожденных средств из оборота за счет ускорения оборачиваемости (Эв) или дополнительно привлеченных средств в оборот (Эп) при замедлении оборачиваемости определяется путем умножения фактического однодневного оборота по реализации на изменение продолжительности одного оборота в днях:

Э =(П1- По)*N1/Д , (2.4)

где П1 – продолжительность одного оборота за отчетный год;

По - продолжительность одного оборота за предыдущий год;

Д–число календарных дней анализируемого периода (30;60;90;180;360);

N1– фактическая выручка от продажи продукции, работ, услуг за анализируемый период.

Увеличение (уменьшение) суммы прибыли (Р) можно рассчитать умножением относительного прироста (снижения) коэффициента оборачиваемости на сумму прибыли от продаж за предыдущий год:

Р = Ро * (К – 1), (2.5)

где Ро–прибыль от продажи продукции, работ, услуг за предыдущий год;

К- темп роста коэффициента оборачиваемости.

Источником информации для оценки показателей оборачиваемости оборотных средств являются данные бухгалтерского баланса (форма № 1) и отчета о прибылях и убытках (форма № 2).

Анализ оборачиваемости оборотных средств представлен в таблице 2.10. В рассмотренном примере средние остатки оборотных средств не рассчитывались, в виду отсутствия дополнительной информации. Их величины за предыдущий и отчетный год, соответствовали данным баланса на начало и конец года.

Маржинальный анализ

Маржинальный анализ — анализ соотношения объёма продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях[1]. В основе маржинального анализа лежит деление затрат на переменные и постоянные. Основной категорией маржинального анализа является маржинальный доход, который представляет собой разность между выручкой от реализации продукции и переменными затратами. Маржинальный доход называют также суммой покрытия, то есть той частью выручки, которая покрывает постоянные затраты и формирует прибыль. Чем больше маржинальный доход, тем быстрее будут перекрыты постоянные затраты и тем быстрее организация, предприятие начнёт получать прибыль[2]. Маржинальный доход на весь объём продукции рассчитывается по формуле:

где  — выручка от реализации продукции, услуг;

— выручка от реализации продукции, услуг;  — совокупные переменные затраты. Маржинальный доход на единицу продукции рассчитывается по формуле:

— совокупные переменные затраты. Маржинальный доход на единицу продукции рассчитывается по формуле:  ,

,

где  — объём реализации продукции в натуральном выражении;

— объём реализации продукции в натуральном выражении;  — цена единицы продукции;

— цена единицы продукции;  — переменные затраты на единицу продукции. Анализируя удельные маржинальные доходы по различным видам продукции, выпускаемой на предприятии, можно оценить возможность получения прибыли от производства и реализации данного вида продукции. Если

— переменные затраты на единицу продукции. Анализируя удельные маржинальные доходы по различным видам продукции, выпускаемой на предприятии, можно оценить возможность получения прибыли от производства и реализации данного вида продукции. Если  , то это свидетельствует о том, что выручка не покрывает даже переменных затрат и если выпускать продукцию дальше, то убыток будет нарастать с каждой выпущенной единицей продукции. В рамках маржинального анализа модели безубыточности (системы «Затраты-объём производства-прибыль») можно определить влияние объёма производства и реализации продукции на величину прибыли, а также определить объём продаж, начиная с которого возможно получение прибыли, и величины постоянных и переменных затрат, при которых возможно рентабельное производство продукции на предприятии[2]

, то это свидетельствует о том, что выручка не покрывает даже переменных затрат и если выпускать продукцию дальше, то убыток будет нарастать с каждой выпущенной единицей продукции. В рамках маржинального анализа модели безубыточности (системы «Затраты-объём производства-прибыль») можно определить влияние объёма производства и реализации продукции на величину прибыли, а также определить объём продаж, начиная с которого возможно получение прибыли, и величины постоянных и переменных затрат, при которых возможно рентабельное производство продукции на предприятии[2]

|

из

5.00

|

Обсуждение в статье: Анализ состава и структуры оборотных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы