|

Главная |

Факторный анализ фондоотдачи

|

из

5.00

|

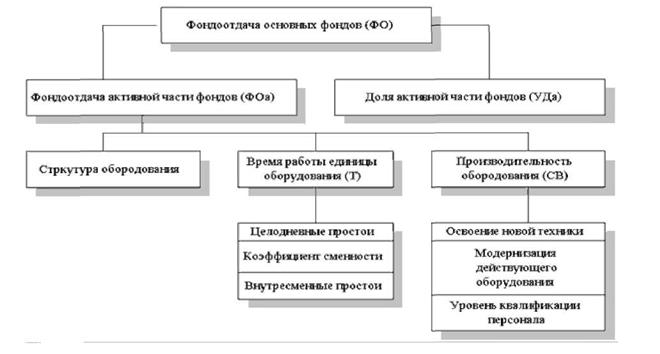

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 2.1.

|

Рис. 2.1. Схема факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи:

, (2.5)

, (2.5)

где  - доля активной части фондов в стоимости всех ОС;

- доля активной части фондов в стоимости всех ОС;

- фондоотдача активной части ОС.

- фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид:

, (2.6)

, (2.6)

где  - среднее количество технологического оборудования;

- среднее количество технологического оборудования;

- время работы единицы оборудования;

- время работы единицы оборудования;

- среднечасовая выработка в стоимостном выражении;

- среднечасовая выработка в стоимостном выражении;

- среднегодовая стоимость технологического оборудования.

- среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (  ), коэффициента сменности (

), коэффициента сменности (  ), средней продолжительности рабочего дня (

), средней продолжительности рабочего дня (  ), то факторная модель примет вид:

), то факторная модель примет вид:

, (2.7)

, (2.7)

Более точное влияние факторов на изменение фондоотдачи выявляется с помощью корреляционного анализа.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ

Цель занятия:усвоение лекционного материала и закрепление на основе практических заданий.

Задания, вынесенные на занятия:

· Экспресс - опрос по теме

· Решение практических и ситуационных задач

Занятие 1. Анализ производства и реализации продукции

Методические указания

Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных.

В международном учетном стандарте IASC №15 «Информация, характеризующая влияние изменения цен» нашли отражение две основные концепции. Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и ориентирована на общий индекс инфляции национальной валюты. При анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты.

Вторая концепция лежит в основе «Методики переоценки объектов бухгалтерского учета в текущую стоимость». Методика ориентирована на применение индивидуальных индексов цен на товар или товарную группу. При этом могут применяться следующие методы:

- пересчета объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (по относительно небольшой номенклатуре выпускаемой продукции);

- корректировки на агрегатный индекс изменения цен (Jц) по группе однородных товаров (работ, услуг) или по отрасли в целом:

, (1.1)

, (1.1)

где VВП1 – выпуск продукции в отчетном периоде в натуральном выражении;

VВП0 – выпуск продукции в базисном периоде в натуральном выражении;

Ц0 – цена единицы продукции в базисном периоде.

Тогда сопоставимый с базисным фактический объем выпуска продукции (ВП1ЦП) рассчитываем по формуле:

, (1.2)

, (1.2)

где ВП1 – объем выпускаемой продукции в стоимостном выражении.

С применением вышеназванных методов нейтрализуется влияние изменения цен на конкретный товар или товарную группу.

Анализ объема производства начинают с изучения динамики валовой и товарной продукции, расчета индексов их роста и прироста.

На основе полученных данных можно рассчитать среднегодовые темпы роста (Tср) и прироста (Тпр) товарной продукции:

(1.3)

(1.3)

(1.4)

(1.4)

Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру.

Анализ выполнения плана по ассортименту рассмотрим на примере табл.1.1.

Таблица 1.1

Выполнение плана по ассортименту

| Изделие | ТП в план. ценах, тыс. руб. | Выполнение плана, % | ТП, зачтенная в выполнение плана по ассортименту, тыс. руб. | |

| План | Факт | |||

| А | 87,5 | |||

| В | 99,0 | |||

| С | 120,7 | |||

| Итого: | 100,049 |

Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен и пр.

Прямой счет по всем видам изделий производится по формуле:

, (1.5)

, (1.5)

где  – изменения объема выпуска продукции за счет структуры;

– изменения объема выпуска продукции за счет структуры;

– фактический выпуск продукции при фактической структуре;

– фактический выпуск продукции при фактической структуре;

– фактический выпуск продукции при плановой структуре.

– фактический выпуск продукции при плановой структуре.

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции (табл.1.2) или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

Таблица 1.2

Анализ структуры продукции

| Изделие | Опт. цена за единицу продукции, руб. | Объем производства продукции в натуральных измерителях | Товарная продукция в ценах плана, тыс. руб. | Изменение ТП за счет структуры, тыс. руб. | |||

| План | Факт | План | Факт пересчи-танный на план. структуру | Факт | |||

| 8= 7-6 | |||||||

| А | - 3700 | ||||||

| В | -435 | ||||||

| С | |||||||

| Итого: |

Если коэффициент перевыполнения плана равен 1,003474 (141520 : 141030), то фактический выпуск по изделию А, пересчитанный на плановую структуру, составит 28900 тыс. руб. (28800 *1, 003474).

Как показывают данные табл.1.2, отклонение за счет изменения структуры составило 1553 руб. Если бы план производства был равномерно перевыполнен на 100,3474% по всем видам продукции и не нарушалась запланированная структура, то общий объем производства в ценах плана составил бы 81884 тыс. руб., при фактической структуре он выше на 1553 тыс. руб.

При использовании средних цен расчет производится по формуле:

, (1.6)

, (1.6)

где  - средняя оптовая цена группы изделий – фактическая и плановая соответственно,

- средняя оптовая цена группы изделий – фактическая и плановая соответственно,

– фактическое количество изделий в отчетном периоде, натуральные измерители.

– фактическое количество изделий в отчетном периоде, натуральные измерители.

Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П).

Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы для расчета будут иметь вид:

(1.7)

(1.7)

(1.8)

(1.8)

, (1.9)

, (1.9)

где  - соответственно цена изделия до и после изменения качества;

- соответственно цена изделия до и после изменения качества;

- себестоимость изделия до и после изменения качества;

- себестоимость изделия до и после изменения качества;

- количество произведенной продукции повышенного качества;

- количество произведенной продукции повышенного качества;

- количество реализованной продукции повышенного качества.

- количество реализованной продукции повышенного качества.

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

Существуют прямые показатели оценки ритмичности, к которым относят:

- коэффициент ритмичности (  ). Он определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) - VВП1,0 к плановому выпуску (удельному весу) - VВП0:

). Он определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) - VВП1,0 к плановому выпуску (удельному весу) - VВП0:

Крит. = VВП1,0 /VВП0 ;

- коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к среднесуточному (среднедекадному, среднемесячному и т.д) плановому выпуску (  ):

):

, (1.10)

, (1.10)

где n – число суммируемых плановых заданий.

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое управление имеет вид:

(1.11)

(1.11)

где  - объем реализованной продукции;

- объем реализованной продукции;

- запасы готовой продукции на начало и конец периода соответственно;

- запасы готовой продукции на начало и конец периода соответственно;

ВП - объем выпуска продукции за период.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств (Кд):

(1.12)

(1.12)

где ВП0 - плановый объем продукции для заключения договоров;

ВПн - недопоставка продукции по договорам.

Решение задач

Задача 1

а) По формуле средней арифметической вычислите среднемесячный объем производства, используя данные таблицы.

Выпуск продукции по месяцам Q (i), шт.

б) Используя те же данные, рассчитайте среднемесячный объем производства по итогам года по формуле средней геометрической. Сравните с показателем, рассчитанным по формуле средней арифметической, сделайте выводы.

Задача 2

Продано две партии сахара: 2 т по цене 6 руб./кг и 20 кг по цене 9 руб./кг. Рассчитайте среднюю цену 1 кг сахара.

Задача 3

На основании данных приведенной ниже таблицы, рассчитайте: а) процент выполнения плана по объему реализации для каждого вида продукции; б) удельный вес каждой позиции в общем объеме реализации в каждом периоде; в) коэффициент роста объема реализации по каждому виду продукции; г) средневзвешенную арифметическую величину прироста объема реализации.

Плановые и фактические показатели реализации

| Вид продукции | Реализация в базовом периоде, тыс. шт. | Реализация в отчетном периоде, фактически, тыс. шт. | План в отчетном периоде, тыс. шт. |

| А | |||

| Б | |||

| В |

Задача 4

Определите влияние выполнения плана по товарной продукции и изменения остатков нереализованной продукции на объем реализации на основании анализа исходных данных, используя формулу товарного баланса и приведенную ниже таблицу.

Показатели выполнения плана по товарной продукции

| Показатель | По плану | Фактически |

| Реализация товарной продукции, тыс. руб. | 45 896 | 45 523 |

| Производство товарной продукции, тыс. руб. | 47 700 | 47 000 |

Задача 5

На основании приведенных в таблице данных рассчитайте: а) объем реализации в базовом и отчетном периодах; б) удельный вес каждой позиции в общем объеме реализации в каждом периоде; в) коэффициент роста объема реализации по каждому виду продукции; г) влияние факторов изменения цен и структуры реализации на объем реализации.

Показатели реализации

| Вид продукции | Реализация в базовом периоде, тыс. шт. | Цены в базовом периоде, руб. | Реализация в отчетном периоде, фактически, тыс. шт. | Цены в отчетном периоде, руб. |

| А | ||||

| Б | ||||

| В |

|

из

5.00

|

Обсуждение в статье: Факторный анализ фондоотдачи |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы