|

Главная |

Анализ использования фонда заработной платы

|

из

5.00

|

Анализ использования фонда заработной платы начинают с расчёта абсолютного и скорректированного отклонения фактической его величины от плановой.

Абсолютное отклонение определяется сравнением фактически использованных средств на оплату труда с плановым фондом заработной платы в целом по предприятию, производственным подразделением и категориям работников.

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт скорректированного отклонения фонда заработной платы. Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства - это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных.

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

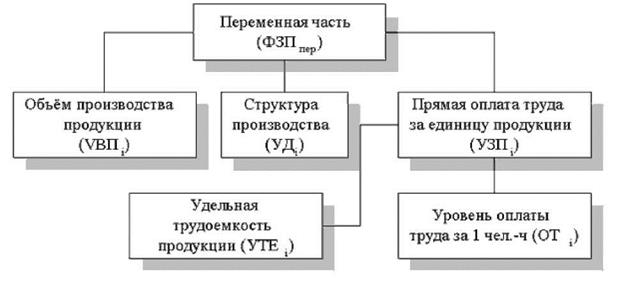

Факторная модель переменной части фонда зарплаты представлена на рис.3.1.

Рис.3.1. Схема факторной системы переменного фонда зарплаты

Согласно этой схеме модель будет иметь следующий вид:

(3.7)

(3.7)

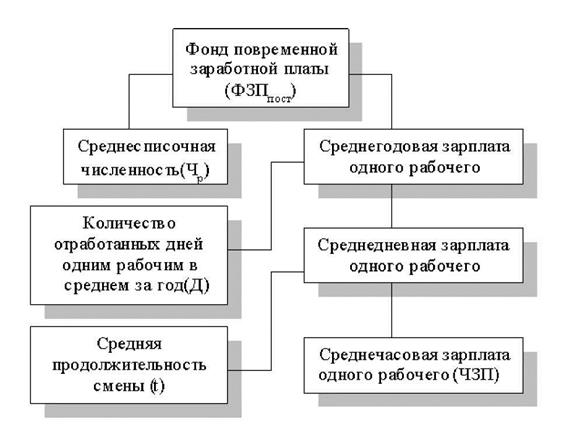

Факторная модель постоянной части фонда оплаты труда представлена на рис.3.2.

|

Рис.3.2. Схема факторной системы постоянного фонда зарплаты

Согласно этой схеме модель будет иметь следующий вид:

(3.8)

(3.8)

Аналогично можно представить факторную модель для фонда заработной платы служащих.

Изменение среднего заработка работающих за период характеризуется его индексом (JЗП):

Средняя зарплата за отчетный период / Средняя зарплата за базисный период (3.9)

Средняя зарплата за отчетный период / Средняя зарплата за базисный период (3.9)

Изменение среднегодовой выработки определяется аналогично.

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике.

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

(3.10)

(3.10)

4.Основной целью анализа валового дохода является поиск резервов роста и достижение на основе этого оптимального соотношения с финансовыми результатами, создание работающей модели управления им.

Задачами анализа валового дохода являются:

1. Изучение динамических изменений валового дохода и его соотношений:

· с товарооборотом;

· с себестоимостью товаров;

· с издержками товарного обращения.

2. Оценка изменений валового дохода по формам приобретения товаров.

3. Определение резервов роста валового дохода и эффективности торговли.

Анализ валового дохода, как и других показателей деятельности предприятия, является основой для принятия управленческих решений. Экономический анализ предшествует решениям, обосновывает их и является базой научного управления предприятием, повышает его эффективность.

Для анализа валового дохода используются традиционные и математические методы анализа. К числу основных способов и приемов экономического анализа относятся: оценка абсолютных, относительных и средних величин, метод сравнения, группировки, индексный, графический, метод цепных подстановок, балансовый. К математическим методам относятся: математическое программирование, моделирование, корреляция, регрессия и т.д.

К основным факторам, оказывающим воздействие на размер валового дохода, относятся: объем и ассортиментная структура товарооборота, уровень торговых надбавок и цен, звенность товародвижения, состав товарооборота и др.

С изучения валового дохода начинают обычно анализ финансовых результатов. От величины валового дохода зависит финансовое положение предприятия, оплата труда работников, поскольку источником образования прибыли является валовой доход.

Анализ валового дохода начинается с оценки абсолютных величин. Относительные величины более наглядны и лучше демонстрируют тенденции в изменении исследуемых показателей. Не менее важное значение в процессе анализа имеют средние величины. Они позволяют переходить от единичного к общему, от случайного к закономерному. Без них почти невозможно сравнить изучаемые признаки по разным совокупностям, охарактеризовать изменение варьирующего показателя во времени. Они позволяют абстрагироваться от случайности отдельных значений и колебаний. В анализе применяют следующие формы средних: среднюю арифметическую, среднюю гармоническую, взвешенную, среднюю хронологическую моментного ряда.

В процессе анализа валового дохода устанавливается степень соответствия фактических (ожидаемых) значений прогнозным (плановым), выполнения заданий по валовому доходу. В ходе анализа определяется динамика валового дохода, устанавливаются причины его роста или снижения. В связи с тем, что существуют определенные расхождения в формировании цен на товары, закупаемые из различных источников, целесообразно учет валовых доходов организовать в зависимости от того, но каким каналам поступает товар на предприятие для его последующей реализации конечному потребителю. При анализе особое внимание следует уделить расчету влияния основных факторов на сумму и уровень валового дохода.

Сумма реализованных торговых надбавок (валовой доход) зависит от изменения их среднего уровня в процентах к обороту и объема розничного товарооборота, влияние которых изменяется методом разницы. Так, для определения влияния на сумму реализованных торговых надбавок, изменения их среднего уровня необходимо произвести расчет по следующей формуле:

, (4.1)

, (4.1)

где  – влияние изменения среднего уровня торговых надбавок на сумму реализованных торговых надбавок, руб.;

– влияние изменения среднего уровня торговых надбавок на сумму реализованных торговых надбавок, руб.;

– средний уровень торговых надбавок в отчетном году, % к обороту;

– средний уровень торговых надбавок в отчетном году, % к обороту;

– средний уровень торговых надбавок в предшествующем году, % к обороту;

– средний уровень торговых надбавок в предшествующем году, % к обороту;

– фактический объем товарооборота в отчетном году, руб.

– фактический объем товарооборота в отчетном году, руб.

Влияние изменения объема товарооборота на сумму торговых надбавок рассчитывается по формуле:

, (4.2)

, (4.2)

где  – влияние изменения объема товарооборота на сумму торговых надбавок, руб.;

– влияние изменения объема товарооборота на сумму торговых надбавок, руб.;

– средний уровень торговых надбавок в предшествующем году, % к обороту;

– объем товарооборота в предшествующем году, руб.

– объем товарооборота в предшествующем году, руб.

На величину валового дохода также влияют изменение объема товарооборота, ценовой фактор, изменение среднего уровня валового дохода, остающегося в распоряжении предприятия. Расчет этих факторов производится по той же методике. На величину чистого валового дохода, кроме перечисленных выше факторов, оказывают влияние налоги и другие обязательные платежи, взимаемые за счет валового дохода.

Далее изучаются факторы, влияющие на средний уровень валового дохода. Он может изменяться в результате изменения структуры товарооборота (размер торговых надбавок на отдельные товары и товарные группы). Увеличение в товарообороте доли товаров с более высокими торговыми надбавками ведет к повышению среднего уровня валового дохода, и наоборот.

Анализ валового дохода предприятия проводится по их сумме и уровню. В процессе анализа изучают степень выполнения плана и динамику валового дохода, определяют причины роста или снижения валового дохода от реализации отдельных товаров, при одновременном анализе ассортиментной структуры товарооборота. Также рассчитывают и оценивают влияние основных факторов на валовой доход от реализации товаров.

Влияние изменения объема товарооборота на сумму валового дохода рассчитывается по формуле:

, (4.3)

, (4.3)

где  – сумма роста или уменьшения объема товарооборота по сравнению с планируемым или прошлым периодом;

– сумма роста или уменьшения объема товарооборота по сравнению с планируемым или прошлым периодом;

– уровень валового дохода в процентах к товарообороту по плану или за прошлый год.

– уровень валового дохода в процентах к товарообороту по плану или за прошлый год.

Влияние изменения среднего уровня валового дохода на сумму валового дохода рассчитывается по следующей формуле:

, (4.4)

, (4.4)

где  – фактический товарооборот в отчетном периоде,

– фактический товарооборот в отчетном периоде,

– размер повышения или снижения уровня валового дохода по сравнению с планом или прошлым периодом.

– размер повышения или снижения уровня валового дохода по сравнению с планом или прошлым периодом.

Одновременно определяют и анализируют валовой доход, остающийся в распоряжении предприятия. Он рассчитывается вычитанием из общей суммы валового дохода налогов и других обязательных платежей, взимаемых за счет реализованных торговых надбавок. Следовательно, сумма валового дохода, остающегося в распоряжении предприятия, находится в прямой зависимости от изменения общей суммы реализованных торговых надбавок и в обратной – от налогов и других обязательных платежей, взимаемых за счет валового дохода. Их влияние на сумму валового дохода, остающегося в распоряжении предприятия, определяется прямым счетом.

Средний уровень валового дохода зависит от изменения структуры товарооборота, изменения норм торговой надбавки и изменения звенности товародвижения, наличия товарных потерь, уценки и прочего расхода товаров.

Влияние структуры товарооборота на средний уровень валового дохода определяется методом процентных чисел с применением приема абсолютных разниц. Определяется процентное число следующим методом: отклонение удельного веса, каждой товарной группы, в общем товарообороте по сравнению с планом или прошлым периодом и умноженного на норму торговой надбавки на этот товар. Сумма процентных чисел по всем товарным группам с учетом знаков отклонения по отдельным группам делится на сто процентов, и результат показывает влияние изменения структуры товарооборота на средний уровень валового дохода.

Влияние изменения звенности товародвижения на валовой доход изучают по данным договоров поставки товаров, счетам-фактурам, другим расчетным и товарным документам, данным учета поступления товаров, торговых и оптовых надбавок.

Розничные торговые предприятия на уменьшение валового дохода полностью списывают потери, возникшие в связи с возвратом поставщикам на переработку прокисшего молока, черствого хлеба, частично – нормируемые товарные потери, бой, лом и уценку товаров, принятые за счет торгового предприятия. Недобор реализованных торговых надбавок за счет указанных выше списаний определяется по данным счетов «Реализация продукции» и «Торговая наценка».

Анализ валового дохода, как и других показателей хозяйственной деятельности предприятия, должен проводиться не только сравнением данных отчетного года с показателями за прошлый период, но и в динамике за ряд лет. Также анализ валового дохода проводится по полугодиям, кварталам и месяцам.

Таким образом, анализ валовых доходов, как и других результативных показателей, предполагает: изучение исследуемого показателя в его взаимосвязях; оценку воздействия объективных экономических законов и факторов субъективного характера; выявление и количественное измерение действия факторов на исследуемое явление; определение тенденции и пропорций в развитии изучаемого показателя с определением неиспользуемых внутрихозяйственных резервов.

5.Анализ финансовых результатов деятельности предприятия включает:

- Анализ состава и динамики балансовой прибыли

- Анализ финансовых результатов от реализации продукции (работ и

услуг).

- Анализ финансовых результатов от прочих видов деятельности.

- Анализ рентабельности.

|

из

5.00

|

Обсуждение в статье: Анализ использования фонда заработной платы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы