|

Главная |

Указания по выполнению задания. 1. Расчеты показателей оценки структуры баланса предприятия и платежеспособности

|

из

5.00

|

1. Расчеты показателей оценки структуры баланса предприятия и платежеспособности произвести непосредственно в таблице 2, на основании вспомогательных исходных данных таблицы 1.

Таблица 1 – Исходные данные для расчета показателей платежеспособности.

| Показатели | Условное обозначение | На начало года (тыс. руб.) | На конец года (тыс. руб.) | Изменения (+,-) |

| 1. Собственный оборотный капитал II A – VП (стр. 290 – стр. 690) | СОК | |||

| 2. Текущие (оборотные) активы (стр. 290) в том числе: | Аоб | |||

| - денежные средства (стр. 260); | ДС | |||

| - краткосрочные финансовые вложения (стр. 250); | КФВ | |||

| - дебиторская задолженность (стр. 230 + стр. 240) | ДБ | |||

| 3. Краткосрочная задолженность (стр. 610 + стр. 620 + стр. 630) | Кз | |||

| 4. Амортизация основных средств (стр. 394 Ф №5) | Кизн | |||

| 5. Прибыль балансовая (стр. 140 Ф №2) | Пб | |||

| 6. Прибыль чистая (стр. 160 Ф №2) | Пч | |||

| 7. Выручка (стр. 010 Ф №2) | Выруч |

Таблица 2 – Расчет показателей платежеспособности

| Показатели | Алгоритм расчета | На начало года | На конец года | Изменение | |

| I Оценка структуры баланса предприятия | |||||

| 1. Коэффициент ликвидности | Ктл=Аоб/Кз≥2 | ||||

| 2. Коэффициент обеспеченности собственным оборотным капиталом | Коб=СОК/Аоб≥0,1 | ||||

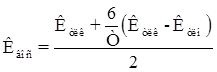

| 3. Коэффициент восстановления платежеспособности или Коэффициент утраты платежеспособности где Т – период времени: год=12 месяцев |

| ||||

| II Оценка платежеспособности | |||||

| 4. Коэффициент промежуточный ликвидности |

| ||||

| 5. Коэффициент абсолютной ликвидности |

| ||||

| 6. Коэффициент чистой выручки Сизн=Сизнк – Сизнн где Пч – чистая прибыль за отчетный год |

| ||||

| 7. Доля чистой прибыли в балансовой прибыли | К=Пч/Пб∙100% | ||||

| 8. Рентабельность продаж | Р=Пб/Выручка | ||||

После произведенных расчетов в таблице 2 необходимо дать оценку структуры баланса предприятия.

Основанием для признания структуры баланса неудовлетворительной является наличие одного из условий:

1) коэффициент текущей ликвидности на конец отчетного периода имеет значение ниже нормативного;

2) коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение ниже нормативного.

В этом случае рассчитывается коэффициент восстановления платежеспособности (Квос).

Если Квос>1, то у предприятия есть реальная возможность восстановить свою платежеспособность, а если Квос<1 – у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшие 6 месяцев.

Если фактический уровень Ктл и Коб равен или выше нормативных значений на конец периода, рассчитывается коэффициент утраты платежеспособности (кутр) за период равный 3 месяцам.

Если Кутр>1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев и наоборот.

Анализ платежесособности осуществляется, прежде всего, на основании коэффициентов ликвидности

1. Коэффициент текущей ликвидности показывает, в какой степени оборотные активы покрывают краткосрочную задолженность. Значительное превышение оборотных активов над краткосрочными обязательствами обеспечивают резервный запас для компенсации убытков и уверенность кредиторов, что долги будут погашены. Изменение уровня коэффициента текущей ликвидности может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и пассивов.

2. Коэффициент промежуточной (быстрой) ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить за счет имеющихся денежных средств, быстрореализуемых ценных бумаг (краткосрочных финансовых вложений) и дебиторской задолженности.

3. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить за счет наиболее ликвидной части своего имущества в срочном порядке (денежными средствами и краткосрочными финансовыми вложениями).

Кроме показателей ликвидности состояние платежеспособности предприятия характеризуется также коэффициентом чистой выручки и другими.

4. Коэффициент чистой выручки показывает, сколько свободных денежных средств содержится в выручке от реализации, необходимые для дальнейшего развития производства, замены и обновления основных средств и так далее.

5. Доля чистой прибыли в балансовой прибыли в 2002 году составляла по норме 76%. Уменьшение этого показателя говорит об ухудшении использования балансовой прибыли о неблагополучных отношениях с налоговыми органами.

6. Рентабельность продаж показывает, сколько балансовой (чистой) прибыли получает предприятие с каждого рубля выручки. Рост показателя в сравнении с предыдущим периодом способствует повышению степени платежеспособности, и предприятие может улучшить свое финансовое состояние.

Сделав вывод по каждому показателю, нужно сделать заключительный вывод: повышается или снижается степень платежеспособности, сможет утратить или восстановить свою платежеспособность.

3) После анализа платежеспособности предприятия необходимо выявить причины, ухудшающие степень платежеспособности.

Такими причинами могут быть:

- не выполнение плана прибыли и резкое ее уменьшение;

- повышение себестоимости продукции;

- уменьшение объемов выручки;

- сокращение или отсутствие собственного оборотного капитала;

- отвлечение средств в дебиторскую задолженность;

- вложение в сверхплановые запасы;

- другое.

4) В завершении практической работы необходимо разработать пути повышения платежеспособности.

Форма отчета: отчет по практическому заданию в письменной форме.

Система оценки: пятибалльная.

Контрольные вопросы

1. Сможет ли анализируемое предприятие не утратить в ближайшее время свою платежеспособность?

2. В какой степени оборотные активы перекрывают краткосрочную задолженность, и о чем это свидетельствует?

3. Достаточно ли свободных денежных средств для развития производства?

4. Что нужно предпринять для повышения степени платежеспособности предприятия?

|

из

5.00

|

Обсуждение в статье: Указания по выполнению задания. 1. Расчеты показателей оценки структуры баланса предприятия и платежеспособности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы