|

Главная |

Анализ структуры, состояния, движения и обновления основных фондов

|

из

5.00

|

Цель анализа – оценить структуру и динамику состояния основных фондов (ОФ), движение ОФ предприятия, сформировать рекомендации по обновлению основных фондов и улучшению их структуры.

Данные для анализа берутся из формы 1 (балансовая стоимость ОФ) и приложения по форме 5 (первоначальная стоимость ОФ и начисленный износ) и заносятся в таблицу 3.1.

В таблице 3.1 отражаются структурные показатели и показатели состояния ОФ.

Состояние основных фондов оценивается коэффициентом износа:

КИЗН = АФНАЧ.ИЗН/ФПЕРВ (коэффициент амортизации), который может быть заменен коэффициентом годности:

КГОДН = 1 - КИЗН (доля остаточной стоимости в первоначальной стоимости ОС).

Где АФНАЧ.ИЗН – начисленный износ ОФ (амортизация),

ФПЕРВ – первоначальная стоимость ОФ.

КИЗН рассчитывается для активной и пассивной части ОФ и по группам ОФ, указанным в таблице 3.1 на начало и конец всего анализируемого периода.

По результатам расчетов, отраженных в таблице 3.1 делаются выводы об изменении структуры и состояния ОФ за весь анализируемый период.

Затем анализируется движение ОФ на предприятии за весь период по указанным ниже показателям. Исходные данные и результаты расчетов сведены в таблице 3.2.

Движение основных фондов характеризуется изменением суммы ОФ, поступлением и выбытием ОФ в целом, активной и пассивной частей отдельно.

Для оценки движения основных фондов в учебной литературе рекомендуются следующие коэффициенты:

КОБНОВ = ФП/ ФК - коэффициент обновления,

КИНТ.ОБНОВ = ФВ/ ФП - коэффициент интенсивности обновления,

КТЕМПАПОСТ = (ФП – ФВ)/ФН - коэффициент темпа поступления (коэффициент прироста),

КВЫБЫТ = ФВ/ ФН – коэффициент выбытия.

ФК – стоимость основных фондов на конец года;

ФН – стоимость основных фондов на начало года;

ФП – стоимость поступивших в анализируемом периоде основных фондов;

ФВ – стоимость выбывших в анализируемом периоде основных фондов.

В таблицу 3.2 вносятся только коэффициент прироста и коэффициент выбытия. Остальные коэффициенты могут быть рассчитаны отдельно.

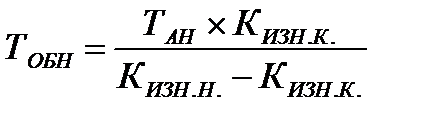

Период полного обновления ОФ - ТОБН,оценивается по динамике коэффициента износа. Расчет ТОБН производится, если коэффициент износа снижается в конце анализируемого периода относительно его начала:

,

,

где КИЗН.К., КИЗН.Н. – коэффициенты износа на конец и начало анализируемого периода,

ТАН – длительность анализируемого периода в годах.

Период полного обновления основных фондов находится отдельно для активной и пассивной частей. Затем полученные условные периоды полного обновления сравниваются со средними нормативными сроками службы активной и пассивной части ОФ, делаются выводы о достаточности или недостаточности темпов обновления составляющих ОФ.

При существующей динамике обновления может быть оценен условный период достижения рекомендуемых уровней износа активной и пассивной частями основных фондов. Расчет делается, если коэффициенты износа активной и пассивной частей на конец периода выше рекомендуемых уровней и имеют тенденцию к снижению:

где ТОБН до Норм – расчетный период обновления активной/пассивной части ОФ до рекомендуемого уровня износа КИЗН.РЕК. Для оценки обновления по показателю ТОБНдоНорм принимаются следующие рекомендуемые уровни износа:

- коэффициент износа активной части ОФ КИЗН.АКТ =0,3-0,35;

- коэффициент износа пассивной части ОФ КИЗН.АКТ =0,48-0,52.

Таблица 3.1 Анализ структуры и состояния основных фондов (основных средств).

| Группа основных фондов | Номер строки приложения к балансу (форма №5) | Первоначальная стоимость основных фондов, тыс.руб. | Изменения (+/-) относительно базы | Начисленный износ (ф.№5) | Остаточная стоимость (ф. 1) основных средств, руб | Коэффициент износа (годности) основных фондов, % | ||||||||

| На начало периода | Уд .вес, % | На конец периода | Уд. вес, % | абсолютное, тыс.руб. | относительное, % | структуры (уд. веса), % | на начало периода | на конец периода | на начало периода | на конец периода | на начало периода | на конец периода | ||

| гр.5-3 | гр.5/3 | гр.6-4 | ||||||||||||

| Всего основных фондов по первоначальной стоимости: | ||||||||||||||

| Из них: активная часть, в т.ч. - машины и оборудование - транспортные средства | ||||||||||||||

| Пассивная часть в т.ч. - здания, сооружения, передаточные устройства - прочие основные фонды | ||||||||||||||

Таблица 3.2 Анализ движения и обновления основных производственных фондов

| Г О Д | Первоначальная стоимость на начало периода ф.5, руб. | Поступление фондов ф.5, руб. | Выбытие фондов ф.5, руб. | Первоначальная стоимость на конец периода ф.5, руб. | Прирост основных фондов, руб. | Среднегодовая стоимость основных фондов, руб. | Коэффициенты | Расчетный период обновления, лет (по КИЗН) | ||||||||||

| обновления | выбытия | |||||||||||||||||

| Всего | В т.ч. активной части | Всего | В т.ч. активной части | Всего | В т.ч. активной части | Всего | В т.ч. активной части | Всего | В т.ч активной части | Всего | В т.ч активной части | Всего | В т.ч активной части | Всего | В т.ч. активной части | пасси-вной части | актив-ной части | |

|

из

5.00

|

Обсуждение в статье: Анализ структуры, состояния, движения и обновления основных фондов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы