|

Главная |

Определение группы надежности (платежеспособности) предприятия по методике М. Дюрана

|

из

5.00

|

Методика Д.Дюрана - интегральная оценка финансовой устойчивости (платежеспособности) на основе скорингового анализа.

Расчет делается за базисный и отчетный год анализируемого периода.

Методика представляет собой суммирование трех основных показателей, характеризующих платежеспособность предприятия, с определенными весовыми коэффициентами.

В соответствии с этой моделью предприятия распределяются на V классов:

I - предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

II - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные;

III - проблемные предприятия;

IV - предприятия с высоким риском потери платежеспособности и банкротства даже после принятия мер по финансовому оздоровлению;

V - предприятия высочайшего риска, практически несостоятельные.

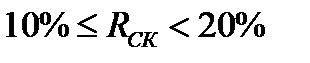

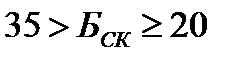

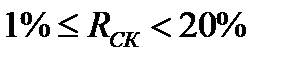

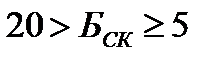

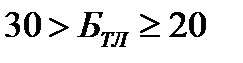

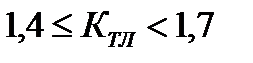

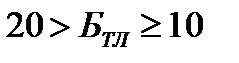

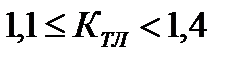

Для проведения интегральной оценки необходимо подсчитать сумму баллов предприятия, набираемую по трем показателям таблицы 7.2.

Табл. 7.2 Классы платежеспособности по методу Дюрана

| Показатель | Границы классов согласно критериям | ||||

| I класс | II класс | III класс | IV класс | V класс | |

| Рентабельностьсовокупногокапитала, RСК, % |   баллов

баллов

|

|

|

|  0 баллов

0 баллов

|

| Коэффициенттекущейликвидности, КТЛ |   баллов

баллов

|

|

|

|  0 баллов

0 баллов

|

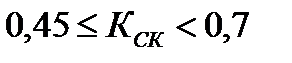

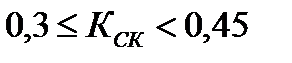

| Коэффициентфинансовойнезависимости, КСК |

баллов

баллов

|

|

|

|  0 баллов

0 баллов

|

| Границы классов | 1кл.=100баллов |  балл. балл.

|  балл. балл.

|  балл. балл.

| 5кл. 0 баллов |

Значения показателей определяются по финансовой информации предприятия (по балансу). Методику расчета рассмотрим на примере рентабельности совокупного капитала - RСК.

Например, пусть RСК = 14,7%. Этому значению показателя рентабельности капитала соответствует по таблице 3-й класс. Диапазон баллов этого класса . Находим конкретную оценку в баллах (БСК) для значения RСК = 14,7%. Для этого используем линейную аппроксимацию:

Аналогично находятся балльные оценки по двум другим показателям – КТЛ и КСК.

Затем определяется сумма баллов по всем трем показателям: КСУММ=БСК+БТЛ+БФН.

По сумме баллов определяется интегральный класс платежеспособности по таблице (строка «границы классов»).

Класс платежеспособности предприятия находится на начало и конец анализируемого периода, дается аналитическое заключение о динамике оценки платежеспособности по модели Дюрана, отмечаются причины изменения платежеспособности в течение анализируемого периода.

Анализ финансовой устойчивости необходимо иллюстрировать графическими формами.

2.4. Стохастические модели оценки финансового состояния по риску банкротства.

Производится оценка финансовой устойчивости по моделям прогнозирования банкротства. Расчет проводится не менее чем по двум из указанных ниже моделей – одной зарубежной и одной российской. Полученные таким образом оценки сравниваются между собой и с аналитическими оценками платежеспособности и финансовой устойчивости, выполненными в предыдущих пунктах курсового проекта.

1. Модель прогнозирования банкротства организаций для Великобритании британского экономиста Лиса (разработана в 1972 г.):

Zл = 0,063 K1+ 0,692 K2 + 0,057К3 + 0,601К4 ,

где K1 — Оборотный капитал/ Сумма активов;

K2 — Прибыль от реализации/Сумма активов;

К3 — Нераспределенная прибыль/ Сумма активов;

К4 — Собственный капитал/ Заемный капитал.

Интерпретация результатов:

Z < 0,037 — вероятность банкротства высокая;

Z > 0,037 — вероятность банкротства малая.

Здесь предельное значение равно 0,037.

2. Модель британского ученого Таффлера (1997 г.) на основе анализа ключевых измерений деятельности корпораций (таких, как прибыль, оборотный капитал, финансовый риск и ликвидность):

ZТ = 0,53 K1 + 0,13 K2 + 0,18 K3 + 0,16 K4 ,

где K1 — Прибыль от реализации/ Краткосрочные обязательства;

К2 — Оборотные активы/ Сумма обязательств;

К3 — Краткосрочные обязательства/ Сумма активов;

КА — Выручка/ Сумма активов.

Если величина ZТ - счета больше 0,3, то это говорит о том, что у компании неплохие долгосрочные перспективы, если меньше 0,2, то банкротство весьма вероятно.

3. Учеными Иркутской государственной экономической академии предложена четырехфакторная модель прогноза риска банкротства (для предприятий лесотехнического комплекса):

ZИ = 8,38К1 + К2 + 0,05К3 + 0,64K4 ,

где K1 — Собственный оборотный капитал/Активы;

К2 — Чистая прибыль/Собственный капитал;

К3 — Выручка от реализации/Активы;

К4 — Чистая прибыль/Себестоимость произведенной продукции.

Вероятность банкротства организации в соответствии со значением модели ZИ определяется следующим образом:

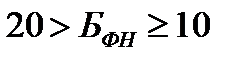

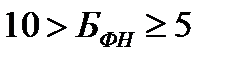

ZИ меньше 0, то вероятность банкротства максимальная (90-100%);

ZИ = 0-0,18, то вероятность банкротства высокая (60-80%);

ZИ = 0,18-0,32, то вероятность банкротства средняя (35-50%);

ZИ = 0,32-0,42, то вероятность банкротства низкая (15-20%);

ZИ > 0,42, то вероятность банкротства минимальная (<10%).

4. Двухфакторная модель прогнозирования банкротства Лео Хао Суан, разработанная по данным российских предприятий.

Данная модель дает возможность оценить риск банкротства предприятий среднего класса производственного типа.

Z = 0,3872 + 0,2614КТЛ + 1,0595КФН,

где Кфн — коэффициент финансовой независимости СК/ВБ.

Интерпретация результатов:

Z < 1,3257 — вероятность банкротства очень высокая;

1,3257 < Z < 1,5457 — вероятность банкротства высокая;

1,5457 < Z < 1,7693 — вероятность банкротства средняя;

1,7693 < Z < 1,9911 — вероятность банкротства низкая;

Z > 1,9911 — вероятность банкротства очень низкая.

Литература

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. - М.: Инфра-М, 2009.

Электр. библ. http://mafunzo.net/home/ekonomika/analiz-khozyajstvennoj-

deyatelnosti/

2. Любушин Н.П. Финансовый анализ: учебник/Н.П. Любушин, Н.Э. Бабичева. –М.: Эксмо, 2010.

3. Головнина Л.А. Экономический анализ: учебник/Л.А. Головнина, О.А. Жигунова. –М.:КНОРУС, 2010.

4. Комплексный экономический анализ хозяйственной деятельности: учебное пособие/А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. –М: КНОРУС, 2009.

5. Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности: учебное пособие для вузов/Л.Н. Чечевицына, И.Н. Чуев. –Ростов н/Д: Феникс, 2008.

6. Шуляк П.Н. Финансы предприятия: учебник. –М:Издательско-торговая корпорация «Дашков и К», 2009.

Приложение 1

Титульный лист

|

из

5.00

|

Обсуждение в статье: Определение группы надежности (платежеспособности) предприятия по методике М. Дюрана |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы