|

Главная |

Практика социальной отчетности российских компаний

|

из

5.00

|

В настоящее время большинство компаний позиционирует себя как социально-ответственные и разделяющие принципы устойчивого развития (УР). Доминирующая часть стейкхолдеров имеет возможность строить свое впечатление о компании лишь за счет медийной составляющей ее деятельности, к которой в настоящее время наряду с прочим конвентом корпоративного интернет-портала (на котором в обязательном порядке представлены разделы, посвященные корпоративной социальной ответственности и УР, в которых декларируются принципы, стратегические цели и корпоративная философия) относится социальная отчетность.

Проведенный в 2012 году аудиторско-консалтинговой группой компаний BDO опрос ведущих российских компаний, посвященный устойчивому развитию, в котором приняло участие более 60 крупных компаний, показал, что 81,4% из них публикуют отчетность в области устойчивого развития. 14,7% компаний не обладают достаточным опытом подготовки отчетности, 34,7% компаний заинтересованы в формировании стратегии устойчивого развития, 21,3% — в ее внедрении, а 12% респондентов лишь начали интересоваться данной тематикой.

Социальная отчетность на сегодня характеризуется отсутствием принципиальных требований и несоблюдением существующих принципов соответствия. Индивидуальные попытки сформулировать универсальные критерии социальной отчетности, представляющие собой корпоративную трактовку международных стандартов, не привели к существенному перелому в качестве большинства выпускаемых отчетов, представляющих собой красочные брошюры вольного исполнения. По этой причине с целью выделить полноценные отчеты из общего числа существуют применяемые в практике российского бизнеса способы заверения социальной отчетности, выступающие в виде профессионального аудита и общественных слушаний.

Профессиональный аудитподразумевает, что сертифицированные аудиторы включены в процесс составления отчета, и в ходе совместной работы осуществляют консультации по возникающим проблемам. При этом существенным негативным фактором является значительная стоимость аудиторского заверения отчета.

Общественные слушанияявляются прозрачным и демократичным способом заверения, обеспечивающим максимально быструю обратную связь, предложения и критические замечания непосредственно после доклада, что существенно ускоряет процесс анализа и внесения корректив. Недостатком такого метода является непрофессионализм и поверхностность изучения отчета.

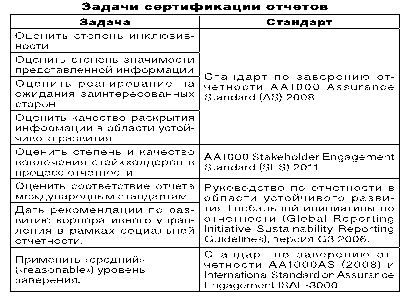

Ряд компаний-аудиторов (таких, как «Бюро Веритас Сертификейшн Русь») выделяет перечень основных задач сертификации (см. табл. 9.3), среди которых одним из основных выступает контроль соблюдения принципа инклюзивности, заключающегося в соответствии представленной в отчете информации интересам ключевых заинтересованных сторон.

Таблица 9.3

Российским союзом промышленников и предпринимателей создан Национальный Регистр нефинансовых отчетов (банк данных добровольных нефинансовых отчетов организаций, действующих на территории РФ), в который на конец 2014 года внесены 146 компаний и 532 отчета, которые разделены на пять типов: экологические, социальные, отчеты по устойчивому развитию, интегрированные и отраслевые. Экологические отчеты затрагивают экологическую сферу КСО и рассматривают корпоративную социальную деятельность, направленную на разрешение противоречий между бизнесом, государством и обществом в этом направлении. Социальные отчеты — нефинансовые отчеты, посвященные социальной политике организации, ее достижениям, ценностям, целям и задачам в сфере КСО. Отчеты устойчивого развития отражают направления ответственности с позиции интегрированности принципов устойчивого развития и КСО, стремления к сбалансированному развитию и устойчивому росту за счет нивелирования внешних эффектов собственной бизнес-деятельности. Интегрированные отчеты представляют собой новый тип комбинированного годового отчета и нефинансового отчета, подготовленного с учетом международных рекомендаций по отчетности в области устойчивого развития.

К.Ю. Белоусов на основе западных разработок исследовал практику социальной отчетности российских компаний с 2003 по 2012 год (социальная отчетность, заверенная в РСПП) с помощью “треугольника КСО” и на его основе выделил 10 областей позиционирования (рис. 9.1): социальную (1), социально-экологическую (2), преимущественно социальную (3), социально-экономическую (4), экологическую (5), преимущественно экологическую (6), эколого-экономическую (7), преимущественно экономическую (8), экономическую (9) и идеальную социально-эколого-экономическую зону (10), находящуюся в центре треугольника.

Рис. 9.1. Трехкомпонентная проекция позиционирования отчетов в области устойчивого развития

По результатам исследования более ста отчетов в области устойчивого развития им построена сводная таблица данных, на основании которой он делает вывод, что большинство компаний тяготеют к социальному, социально-экологическому или социально-экономическому позиционированию. 56% отчетов позиционируются как преимущественно социальные в связи сосредоточением компаний на сугубо социальных вопросах. В связи с этим усматриваются следующие актуальные проблемы устойчивого развития компаний:

· ориентация исключительно на потребности внутренней среды приводит к игнорированию внешней среды, ее угроз и возможностей;

· отсутствие принципиального изменения структуры и приоритетных направлений ставит под вопрос саму необходимость отчетности в области устойчивого развития;

· слабая экономическая и экологическая направленность означает, что бизнес склонен избегать многих актуальных вызовов и возможностей;

· тенденция к росту числа нефинансовых отчетов влечет за собой проблемы связанные с учетом отчетности и соблюдением её стандартизации.

· тенденция к информационной открытости (например, каталог нефинансовой отчетности журнала «Устойчивый бизнес») ведет к возможности заимствования, плагиата, появления штампов и стандартных формулировок.

Литература:

- Базовые индикаторы результативности. Рекомендации по использованию в практике управления и корпоративной нефинансовой отчетности / Ф. Прокопов, Е. Феоктистова и др., Под общей редакцией А. Шохина. – М.: РСПП, 2008 – 68 с.

- Белоусов К.Ю. Актуальные проблемы формирования стратегии устойчивого развития российских компаний // Проблемы современной экономики. - № 3(47), 2013. - С. 191-194.

- Пять шагов на пути к социальной устойчивости компании. Рекомендации по оценке деятельности и подготовке нефинансовых отчетов / Ф. Прокопов и др. Под общей редакцией А. Шохина. – М.: РСПП, 2005 –

[1] http://www.nb-forum.ru/userfiles/image/2014/soc%20pred/критерии%20СП.jpg

[2] Социальное предпринимательство: Портал «Новый бизнес» // Режим доступа: http://www.nb-forum.ru/social/#ixzz3IXv3zyP2

[3] Николаев Н. Тернистый путь // Российская Бизнес-газета – Бизнес и власть. - №961 (32). – Режим доступа: http://www.rg.ru/2014/08/19/biznes.html

|

из

5.00

|

Обсуждение в статье: Практика социальной отчетности российских компаний |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы