|

Главная |

Эффективность КСО. Социальная отчетность

|

из

5.00

|

Для обеспечения устойчивого развития концепция КСО: 1) сокращает риски, связанные с ведением бизнеса; 2) превращение проблем, существующих в общественной жизни и окружающей среде, в возможности для бизнеса.

Социально ответственное поведение могут позволить себе в первую очередь наиболее сильные корпорации, имеющие большой запас прочности и серьезные конкурентные преимущества. А для распространения в предпринимательской среде ответственного поведения оно должно стимулировать как государством, так и гражданским обществом. Стимулирование со стороны государства мы рассматривали выше. Со стороны общества необходимо социально-нормативное принуждение, которое формируется как результат устойчивых предпочтений значительной части населения: покупки товаров у социально ответственных производителей, инвестирования денежных средств в акции социально ответственных фирм, связывания своей трудовой карьеры с социально ответственным работодателем.

Эффективность КСО характеризуется в реальной практике дифференцированными оценками и показателями (интегрированные оценки отсутствуют).

Наиболее распространенной формой проявления КСО и формирования выводов о его эффективности является социальная (или нефинансовая) отчетность. Формы отчетности применяются в корпорациях на инициативных началах, но их составление, как правило, диктуется стандартами (например, стандартами AA 1000, разработанных Британским институтом по проблемам социально-этической ответственности).

РСПП определяет нефинансовый (социальный) отчет как “доступное, достоверное, сбалансированное и связанное описание основных аспектов деятельности компании и результатов достижений, связанных с ценностями, целями, политикой устойчивого развития по вопросам, представляющим наибольший интерес ключевых заинтересованных сторон”.

В реальной жизни все мотивы подготовки нефинансового отчета можно объединить в пять групп:

1. Обязанность. Данный мотив не относится к большинству отечественных компаний. Однако для тех, кто планирует приобретение активов за пределами России полезно учесть, что, например, во Франции и Австралии компании обязаны публиковать социальные отчеты в соответствии с законодательством, в Южной Африке наличие социального отчета - условие, установленное биржей.

2. Есть ожидания. Наверное, наличие ожиданий сегодня основной аргумент для российских компаний. Ожидания могут возникать по разным причинам: со стороны партнеров по бизнесу, особенно зарубежных, от инвесторов, для снятия критики со стороны, из-за риска потери клиентов, для репутации в правительстве или региональной администрации и т.д.), для создания положительного имиджа работодателя.

3. Не быть «белой вороной». По мере распространения практики нефинансовой отчетности в стране, в регионе или в отрасли отсутствие такого отчета становится отходом от общепринятой практики.

4. Поддержка лидерства. Нефинансовый отчет постепенно становится атрибутом компаний-лидеров, дополнительным подтверждением этого лидерства, а также эффективности управления собственной репутацией.

5. Желание руководителя. Иногда мотивом подготовки отчета может стать просто мнение руководителя компании, который, например, имеет целью создать позитивный имидж своего бизнеса средствами PR. Как правило, этот путь не приводит к желаемым результатам.

Существует три формы социальной отчетности: отчет в свободной форме, комплексный отчет по методу тройного итога (Triple Bottom-Line) и стандартизированный отчет. Так, стандарт SA 8000 по социальной защите рассматривает следующие основные аспекты: детский труд; принудительный труд; здоровье и техника безопасности; свобода профессиональных объединений и право на переговоры между нанимателем и профсоюзами о заключении коллективного договора; дискриминация; дисциплинарные взыскания; рабочее время; компенсации; система управления.

Это стандарт, как видно, ограничивает области нефинансовой отчетности. Руководство по отчетности в области устойчивого развития — Global Reporting Initiative Sustainability Reporting Guidelines (GRI) и АА1000 предполагают составление многостраничных отчетов, что под силу только очень крупным компаниям.

Стандартами GRI предусмотрены показатели результативности подходов к организации достойного труда в таких аспектах как: занятость, взаимоотношения сотрудников и руководства, здоровья и безопасности на рабочем месте, обучения и образования, разнообразия и равных возможностей. Диапазон показателей экономической результативности социальной ответственности этим стандартом представлен в аспектах созданной и распределенной прямой экономической стоимости, включая доходы, операционные затраты, выплаты сотрудникам, пожертвования и другие инвестиции в сообщества, нераспределенную прибыль, выплаты инвесторам и государству. Анализ содержания GRI показывает, что интегративные оценки организаций в отношении КСО в стандарте не рассмотрены.

АА 1000 – стандарт верификации КСО, общеприменимый стандарт оценки отчетности организации по показателями ее устойчивого развития:

охватывает весь диапазон показателей деятельности организации (показателей устойчивости);

оценивает полноту понимания организацией показателей ее собственной деятельности и ее влияние на внешнюю среду и мнения стейкхолдеров;

обращает внимание на политику организации и соблюдение установленных норм;

учитывает не только текущее состояние дел, но и возможное изменение ситуации;

оценивает соответствие организации принципам КСО и т.д.

Указанный стандарт является инструментом социального аудита, который можно определить как методику руководства, управления и способа наблюдения, которая по аналогии с финансовой или бухгалтерской ревизией дает возможность оценить способность предприятия или организации управлять возникающими или социальными проблемами, вызванными профессиональной деятельностью.

В 2005 г. принят стандарт Торгово-промышленной палаты РФ “Социальная отчетность предприятий и организаций, зарегистрированных в РФ”, который рассматривает социальные проблемы, которые наиболее актуальны для России — полная уплата налогов, справедливая оплата труда работников, помощь беспризорным детям, финансирование социальной сферы. Содержащиеся в Стандарте ТПП РФ положения рекомендуется использовать при подготовке предприятиями и организациями всех форм собственности и любого правового статуса социальных отчетов — документов, в которых содержится аналитический материал и фактические данные о выполнении предпринимательскими структурами своих социальных функций в условиях рыночной экономики. В социальном отчете не должны указываться сведения, составляющие коммерческую тайну компании.

В табл. 9.1 показана модель нефинансового отчета, предлагаемого РСПП.

Таблица 9.1

Модель нефинансового отчета РСПП

| Раздел | Содержание раздела |

| Результаты прошлого периода | Количественные показатели, характеризующие область ответственности. Краткое описание причин, приведших к достижению или к недостижению результатов. Выводы на следующий период. |

| Цели | Количественные, например, сокращение на 5% расходов энергии на тонну продукции в течение 2005—2008 годов. Качественные или описательные, например, завершение разработки и утверждение стандартов безопасности на рабочем месте. Приоритетом остаются количественные цели. |

| Контекст | Краткое описание особых условий, в которых происходит постановка количественных целей. Например, разведка, добыча и переработка минеральных ресурсов представляет собой область деятельности, способную оказать негативное воздействие на здоровье работников. К особым рискам относятся повышенная запыленность, шум, использование химических и взрывоопасных веществ, перемещение тяжестей. |

| Принципы политики | Кратко и четко сформулированные принципы, на которых основывается политика организации и которые закладываются в планируемые программы, действия. Воспользуйтесь Социальной хартией российского бизнеса. Например, «Смысл нашей деятельности—в надежном и качественном удовлетворении запросов и ожиданий потребителей наших товаров и услуг. Мы стремимся производить только качественные товары и услуги, благоприятные и безопасные для здоровья потребителей. Мы используем в своей деятельности безопасные и надежные товары и услуги». |

| Программы | Кратко опишите смысл выбранных программ, ведущих к достижению количественных и качественных целей. Например, оказание поддержки и консультаций ответственным сотрудникам бизнес-единицам, направленных на преодоление разрыва между требованием корпоративного стандарта безопасности на рабочем месте и сложившейся практикой, а также разработка руководства, поддерживающего данный стандарт. |

| Реализация | Кратко опишите, как проходил процесс реализации про- грамм, направленных на достижение целей. Например, в соответствии с корпоративными требованиями, четыре региональных подразделения компании разработали трехлетние планы сертификации в соответствии со стандартом ISO 14000. В результате завершена сертификация 25% операций компании в целом, 50% операций находятся в стадии сертификации. Приведите краткие примеры (кейсы), показательные с точки зрения движения к поставленным целям. |

В России Базовые индикаторы КСО разработаны РСПП с учетом международных стандартов, российского законодательства, практики российских и международных компаний по отражению результатов деятельности и специфики развития бизнеса в России в целом. За основу выбран ряд основополагающих документов, разработанных структурами ООН, международной организацией Глобальная инициатива по отчетности, а также методологические и методические рекомендации Федеральной службы государственной статистики Российской Федерации, методические разработки РСПП — Социальная хартия российского бизнеса, Рекомендации по подготовке нефинансовых отчетов «Пять шагов на пути к социальной устойчивости компаний» и пр.

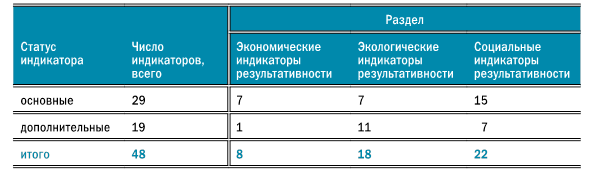

Выделяются два типа индикаторов: основные и дополнительные. Основные индикаторы представляют интерес для большинства заинтересованных сторон и считаются существенными. Дополнительные индикаторы отражают формирующиеся подходы, которые могут быть существенными для некоторых организаций, но не являются такими для большинства.

По основным направлениям результативности деятельности индикаторы делятся на экономические, экологические и социальные (табл. 9.2).

Таблица 9.2

Количество и виды индикаторов РСПП

Информация о каждом индикаторе результативности представлена в виде таблицы, которая включает в себя: раздел, аспект, наименование индикатора, статус, описание, пояснения, единицу измерения, источник данных и соответствие показателю GRI. показатели в нефинансовом отчете целесообразно отражать в динамике не менее чем за три года.

К экономическим индикаторам относятся: основные принципы ведения бизнеса, объем реализованной продукции (работ, услуг), начисленные к уплате налоги и другие обязательные отчисления, затраты на работников, инвестиции в основной капитал, выплаты поставщикам капитала, инвестиции в сообщество, добровольное пенсионное обеспечение.

К экологическим индикаторам относятся: доля используемого вторичного сырья, использование энергии, воды, выбросы, сбросы, отходы и др.

Наиболее велик набор социальных индикаторов, которые показывают результативность подходов к организации труда, в области прав человека, взаимодействия с обществом (сообщества и государство), ответственности за продукцию.

Каждый индикатор имеет паспорт, в котором указывается статус (основной или дополнительный), отмечается вид индикатора (качественный, статистический), дается его описание, единица измерения, источник данных, а также может быть дано пояснение и отмечено соответствие показателю GRI.

|

из

5.00

|

Обсуждение в статье: Эффективность КСО. Социальная отчетность |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы