|

Главная |

Понятие и сущность аудита. Классификация видов аудита

|

из

5.00

|

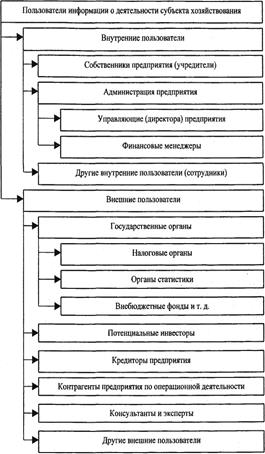

В современных условиях новый импульс развитию экономического контроля придали разгосударствление и приватизация, создание организаций негосударственной формы собственности, привлечение в экономику страны иностранных инвестиций, появление института банкротства. Информация о финансовом состоянии и результатах деятельности хозяйствующих субъектов стала представлять интерес для государственных органов, инвесторов, собственников, акционеров, банков и иных пользователей (рис. 7).

Рис. 7. Состав пользователей информации о деятельности

субъекта хозяйствования

Организации, кредитные учреждения, биржи вступают в экономические отношения с субъектами хозяйствования по использованию имущества, денежных средств, осуществлению инвестиций. Участники таких сделок заинтересованы в том, чтобы получать и использовать достоверную информацию о своих партнерах для принятия обоснованных решений.

Собственники организации, кредиторы, потенциальные инвесторы зачастую не имеют возможности самостоятельно убедиться в том, что все многочисленные операции организации законны и правильно отражены в отчетности, так как не имеют доступа к учетным записям и соответствующего опыта, и поэтому нуждаются в объективных оценках профессионалов по этим вопросам.

Администрации организации в новых экономических условиях необходимо оперативно контролировать ход хозяйственных процессов, эффективно управлять имуществом, предупреждать негативные явления, увеличивать доходы и снижать расходы. Эти обстоятельства также обуславливают необходимость своевременного получения качественной информации о деятельности различных подразделений организации.

Независимое подтверждение информации о результатах деятельности организаций и соблюдения ими законодательства необходимо также государственным органам для принятия решений в области регулирования экономики и налогообложения. В ряде случаев в объективной экспертизе финансовой отчетности экономических субъектов и организации учета нуждаются следственные органы, суды, прокуратура для подтверждения интересующей их информации.

Для подтверждения достоверности финансовой отчетности, проверки объективности учета и финансовой дисциплины субъектов хозяйствования негосударственной формы собственности начала формироваться принципиально новая для нас форма контроля – аудит.

Факторы, обусловившие развитие и становление аудита, приведены на рис. 8.

Рис. 8. Факторы, обусловившие потребность аудита

Аудит как форма контроля и подтверждения достоверности отчетных данных получил развитие в Республике Беларусь в связи с необходимостью ознакомления контрагентов, имеющих коммерческий интерес, с финансовой отчетностью организаций; подтверждения достоверности отчетной информации о финансовом положении субъекта хозяйствования, обращающегося в банк за получением кредита или размещающего свои ценные бумаги на фондовой бирже; предоставления финансовой отчетности отечественным и зарубежным инвесторам для оценки степени риска прямых инвестиций; предъявления заключений органам государственного контроля, осуществляющим регулирование деятельности субъектов хозяйствования; предоставления информации прочим пользователям, имеющим коммерческие и не коммерческие интересы; проведения санации и банкротства организаций.

В этих случаях эмитенту или иному другому участнику хозяйственного оборота необходимо предоставить достоверную финансовую отчетность, заверенную аудитором или аудиторской организацией. Данная процедура придает уверенность держателям акций в финансовой устойчивости общества, а коммерческим банкам и компаниям, имеющим деловые отношения с таким субъектом хозяйствования, дает возможность оценки степени риска вложения средств. Аудитор не только подтверждает достоверность финансовой отчетности организации и законность совершенных хозяйственных операций, но и помогает выявить допущенные ошибки, исправить их, а также рекомендует построение системы учета, которая позволит в дальнейшем избегать ошибок.

В зарубежных странах, основу экономики которых составляют организации негосударственной формы собственности, оформлены правовые, методологические и другие основы аудиторской деятельности, постоянно совершенствуются ее практика и методики. Однако многие понятия и методические приемы проверок даже у них остаются на уровне первичного этапа аудита – аудита бухгалтерского учета.

В США существует несколько официальных подходов к определению категории «аудит». В положении об основных концепциях аудита, опубликованном Комитетом по основным концепциям аудита американской ассоциации бухгалтеров, аудит определен как «систематический процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения степени соответствия этих утверждений установленным критериям и представления результатов проверки заинтересованным пользователям» [5, с. 19]. Комитет по основным концепциям аудита американской ассоциации бухгалтеров в понятие аудита включает как сам процесс сбора и оценки свидетельств, так и его цель. Комитетом по основным концепциям аудита американской ассоциации бухгалтеров дано столь широкое определение аудита для того, чтобы отразить «все многообразие целей, какие может преследовать аудит, и все разнообразие предметов исследования, на которых может быть сосредоточенно внимание в процессе конкретной аудиторской проверки» [5, с. 20].

Относительно определения сущности аудита в настоящее время существует множество точек зрения. Отечественные и зарубежные экономисты рассматривают аудит как ревизионную деятельность, экспертно-консультационную деятельность и как совокупность ревизионной и экспертно-консультационной деятельности.

Сторонниками определения аудита как ревизионной деятельности являются А. Ф. Аксененко, Ю. А. Данилевский, В. М. Родионова, А. Я. Руф, А. К. Солодов, К. Л. Угольников, В. Д. Андреев и др. Например, профессор А. Ф. Аксененко считает, что «аудит в современном понятии – это процесс проверки ведения бухгалтерского учета и финансовой отчетности на предприятиях с разными формами хозяйствования и собственности с точки зрения его достоверности и соответствия действующему законодательству» [1, с. 7–9].

Этой же точки зрения придерживается профессор В. Д. Андреев, считающий аудитом «независимую экспертизу и анализ публичной финансовой отчетности хозяйствующего субъекта уполномоченными на то лицами (аудиторами) с целью определения ее достоверности, полноты и соответствия действующему законодательству и требованиям, предъявляемым к ведению бухгалтерского учета и составлению финансовой отчетности, а также включает другие виды контрольной работы» [2, с. 20].

В вышеназванных определениях за основу принято назначение аудита и подчеркивается его цель – проверка ведения учета и достоверности финансовой отчетности организаций различных форм собственности. Аудит не должен ограничиваться лишь проверкой ведения учета и отчетности. Он может быть акцентирован на изучение отдельных сторон деятельности организации, оказание помощи в ведении учета, анализ деятельности организации, прогнозирование ее развития, оценку и обоснование принимаемых управленческих решений, консультирование участников хозяйственного оборота.

Сущность аудита определяется Ю. А. Данилевским как «независимая проверка годовой финансовой отчетности, составленной хозяйствующими субъектами в соответствии с законодательством Российской Федерации о бухгалтерском учете, с целью установить достоверность, полноту, точность отражения активов, обязательств, собственных средств и финансовых результатов за год» [11, с. 5].

Профессор В. М. Родионова рассматривает аудит в качестве «независимого финансового контроля» [66, с. 82], а под последним понимает «совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации» [66, с. 79]. При этом «непосредственным предметом проверок выступают такие финансовые (стоимостные) показатели, как прибыль, доходы, налог на добавленную стоимость, рентабельность, себестоимость, издержки, отчисления на различные цели и в фонды» [66].

Очевидно, что определение аудита, данное В. М. Родионовой и Ю. А. Данилевским, во-первых, отождествляет аудит с ревизией правильности составления бухгалтерской (финансовой) отчетности и законности совершения хозяйственных операций, во-вторых, рассматривает его в качестве разновидности государственного финансового контроля. Такой подход к пониманию аудита вряд ли можно считать удачным, так как он является поверхностным, не отражает всей сути аудита и ориентирован на его определение с позиций финансового контроля. Это упрощенный подход в понимании практики достаточного аудита, при котором не учитываются реальные потребности отечественного предпринимательства и зарубежных инвесторов в услугах аудиторов.

Анализ становления аудиторской деятельности в Республике Беларусь и Российской Федерации показывает, что она в своем развитии проходит закономерно те же этапы, что и в странах Западной Европы и США. На стадии формирования рыночной экономики теория отечественного аудита и его методики оказались под влиянием теоретической мысли первого этапа зарубежного аудита и советского ревизионного менталитета.

В своей монографии А. К. Солодов не приводит собственного определения аудита, но приходит к выводу, что термин «аудит» скорее аналогичен термину «ревизия» [68]. Отдавая дань односторонней направленности аудита, К. Л. Угольников рассматривает аудит как «процесс проверки ведения бухгалтерского учета на предприятиях и в учреждениях с точки зрения его достоверности и справедливости» [73, с. 79].

Приверженцами точки зрения, что аудит является экспертно-консультационной деятельностью, являются Е. А. Стоянов, Е. С. Стоянова, П. И. Камышанов. Например, Е. А. Стоянов и Е. С. Стоянова, анализируя зарубежный опыт, сравнивают аудит с комплексным экономическим анализом [70]. Профессор П. И. Камышанов считает, что «аудит можно определить как своеобразную экспертизу бизнеса» [18].

Изложенные ранее подходы к пониманию сущности аудита следует рассматривать как антитезис его ревизионной концепции. В данном случае объектом теоретического осмысления становится другая сторона аудиторской практики – независимое консультирование, а также ее высшая форма – экспертиза бизнеса. Как известно, под экспертизой, чаще всего, понимается исследование и решение опытными специалистами вопросов, которые требуют специальных знаний в области науки, техники, экономики и т. д. Следовательно, аудиторскую экспертизу бизнеса можно определить как исследование аудиторами вопросов предпринимательской деятельности для оценки ее состояния и перспектив повышения эффективности. Так как задачей аудитора является получение и оценка информации о состоянии бизнеса клиента, то аудиторская экспертиза является лишь составной частью аудита, но отнюдь не эквивалентна ему.

Ряд авторов считают, что аудит является совокупностью ревизионной и экспертно-консультационной деятельности. Так, С. А. Стуков и В. Д. Голышев рассматривают аудит как «новую форму контроля за работой предприятий, которая сочетается с постоянной их опекой, консультированием, правовой помощью и другими видами услуг, оказываемых с целью повышения эффективности коммерческой деятельности, улучшения учета и отчетности» [71, с. 3–4]. Профессор Ю. М. Иткин определяет аудит, с одной стороны, как «симбиоз ревизии, консалтинга и анализа хозяйственной деятельности», с другой стороны, как «внешний независимый контроль», чем подчеркивается лишь независимость и внешняя направленность аудита [17, с. 190]. В. А. Луговой формулирует аудит как «внешний независимый финансовый контроль, целью которого является подтверждение достоверности бухгалтерского учета предприятия, достигнутых им финансовых результатов на основе проверки, ревизии и анализа хозяйственной деятельности» [19, с. 102–103]. В. В. Нитецкий подчеркивает, что «целесообразно различать собственно аудит как контроль и удостоверение достоверности финансовых отчетов предприятий и как деятельность аудиторских фирм, которая обычно сводится не только к проверкам, но и включает всевозможные иные услуги в области финансов и бухгалтерского учета» [22, с. 6].

Американский экономист Дж. Робертсон определяет аудит как «процесс (деятельность), направленный на уменьшение предпринимательского риска». Им же выделяется понятие «управленческий аудит», который сводится к «изучению деловых операций с целью выработки рекомендаций по экономическому и эффективному использованию ресурсов, достижению конечного результата и выработке политики компании» [65, с. 4]. При этом управленческий аудит приравнивается к управленческому консультированию.

В декларации Главного бюджетно-контрольного управления США определено, что аудит состоит из финансового и управленческого аудита. При этом управленческий аудит включает проверку организаций на экономичность и эффективность работы.

В наиболее общем и приемлемом, по мнению автора, виде толкование аудита дано Э. А. Аренсом и Дж. Лоббеком. По их утверждению, «аудит – это процесс, посредством которого компетентный независимый работник накапливает и оценивает свидетельства об информации, поддающейся количественной оценке и относящейся к хозяйственной специфической системе, чтобы определить и выразить в своем заключении степень соответствия этой информации установленным критериям» [3, с. 7].

Официальные нормативные акты Российской Федерации в области аудита и аудиторской деятельности регламентируют их понятие и сферы применения. В российском стандарте «Цели и основные принципы, связанные с аудитом бухгалтерской отчетности» аудит определен как «независимая проверка, осуществляемая аудиторской организацией и имеющая своим результатом выражение мнения аудиторской организации о степени достоверности бухгалтерской отчетности экономического субъекта» [69, с. 231].

Согласно Закону Республики Беларусь от 8 ноября 1994 г. № 3373-XII (в редакции Закона от 8 июля 2008 г.) «Об аудиторской деятельности», «под аудиторской деятельностью понимается предпринимательская деятельность по независимой проверке (аудиту) бухгалтерского учета и бухгалтерской (финансовой) отчетности, и других документов организаций, их обособленных подразделений, хозяйственных групп, банковских групп, банковских холдингов, простых товариществ (участников договора о совместной деятельности), индивидуальных предпринимателей, а при необходимости, и (или) по проверке их деятельности, которая должна отражаться в бухгалтерской (финансовой) отчетности, в целях выражения мнения о достоверности бухгалтерской (финансовой) отчетности и соответствии совершенных финансовых (хозяйственных) операций законодательству» [24].

Следовательно, в отечественной и зарубежной экономической литературе нет единого мнения относительно сущности, содержания, цели и назначения аудита. При определении этого понятия за основу принимаются объекты аудита, его назначение, фактор независимости и другие обстоятельства. В большинстве случаев аудит отождествляется с ревизией производственной и хозяйственной деятельности организаций. Смешиваются также понятия контроль и аудит. Аудит является одним из видов контроля. Контроль – более емкое понятие. Его осуществляют финансовые и административные органы, инспекции Министерства по налогам и сборам Республики Беларусь, органы пожарной охраны, охраны окружающей среды и т. д. Тем не менее, приведенные мнения свидетельствуют о разносторонних подходах к пониманию сущности и содержанию аудита, что обусловлено влиянием отечественной ревизионной практики и зарубежной теории.

Суммируя высказанные точки зрения экономистов по определению понятия «аудит», под аудитом следует понимать независимую проверку и выражение мнения аудитора о достоверности финансовой (бухгалтерской) отчетности субъектов хозяйствования. Главная цель аудита состоит в определении достоверности и правдивости финансовой отчетности хозяйствующего субъекта, а также в контроле за соблюдением им определенных законов и норм хозяйственного права и налогового законодательства.

Следует разграничивать понятия самого аудита и аудиторской деятельности. Их нельзя отождествлять, поскольку аудиторская деятельность, помимо проведения аудита, включает еще и так называемые сопутствующие услуги, к которым можно отнести:

· составление бухгалтерской (финансовой) отчетности;

· оценку стоимости организации как имущественного комплекса, а также иного имущества;

· постановку, восстановление, ведение бухгалтерского и (или) налогового учета;

· составление деклараций о доходах и имуществе;

· анализ финансовой и хозяйственной деятельности;

· консультирование по вопросам, связанным с совершением финансовых (хозяйственных) операций, формированием результатов хозяйственной деятельности и составлением бухгалтерской (финансовой) отчетности;

· управленческое консультирование, в том числе связанное с реструктуризацией организаций;

· информационное обслуживание;

· автоматизацию бухгалтерского учета и внедрение информационных технологий;

· оценку предпринимательских рисков;

· разработку и анализ инвестиционных проектов, составление бизнес-планов;

· проведение маркетинговых исследований;

· обучение специалистов в областях, связанных с аудиторской деятельностью.

Согласно законодательству выделяют два основных вида аудита: внешний и внутренний.

Внешний аудит – это независимая проверка, осуществляемая аудиторской организацией или аудитором по договорам. Внешний аудит независим по отношению к контролируемой организации, но он несет ответственность перед внешними потребителями его информации.

Внешний аудит проводится сотрудниками аудиторских фирм или аудиторами-предпринимателями, имеющими лицензию на право занятия аудиторской деятельностью на территории Республики Беларусь.

Целью внешнего аудита является проверка достоверности учетной информации, реальности бухгалтерского баланса и финансовой отчетности, а также правильности ведения учета.

Объектом внешнего аудита являются все операции с активами и пассивами, от которых зависит финансовая отчетность субъекта хозяйствования и инвестиционная привлекательность организации.

Основными задачами внешнего аудита являются:

· проверка учетных записей и дача заключения о достоверности бухгалтерского баланса и финансовой отчетности организации;

· оценка соответствия совершенных финансовых и хозяйственных операций законодательству Республики Беларусь;

· определение уровня организации бухгалтерского учета, его качества, правильности составления бухгалтерских записей, отражающих производственно-коммерческую деятельность организации и ее результаты;

· проверка правильности исчисления себестоимости продукции (работ, услуг), расчета прибыли и ее распределения;

· проверка правильности и своевременности расчетов по налогам и сборам с поставщиками и подрядчиками, покупателями и заказчиками, разными дебиторами и кредиторами, рабочими и служащими;

· проверка законности внешнеэкономических операций, расчетов с зарубежными контрагентами, правильности расчетов в иностранной валюте и правильности отражения операций по покупке и продаже валюты на бирже;

· оказание помощи субъектам хозяйствования в создании ими совместных организаций с зарубежными фирмами, участие в обсуждении кандидатур возможных деловых партнеров и контрагентов;

· подтверждение своевременности и полноты формирования уставного капитала субъектами хозяйствования;

· оказание помощи в оценке эффективности деятельности клиентов, защита интересов собственников и государства;

· выражение мнения аудитора по финансовым отчетам и хозяйственным операциям на предмет их соответствия действующим и применяемым нормативным актам;

· составление финансовой отчетности и деклараций о доходах;

· анализ финансово-хозяйственной деятельности;

· оценка активов и пассивов организации;

· консультирование по правовым и организационно-экономическим аспектам;

· постановка учета, оказание практической помощи бухгалтерским работникам в совершенствовании учета, консультирование по отдельным вопросам его организации, налогообложения, расчетов;

· обеспечение клиентов нормативными и инструктивными материалами;

· организация бухгалтерского учета у организаций-клиентов при отсутствии квалифицированных кадров или по другим причинам;

· восстановление учета на основе предоставленной первичной документации.

Внутренний аудит – это ведомственная или внутренняя форма контроля, создаваемая в рамках субъекта хозяйствования. Он подотчетен субъекту хозяйствования и несет ответственность за достоверность информации перед администрацией и собственниками.

Цель внутреннего аудита – оказание помощи административному аппарату субъекта хозяйствования в организации и поддержании эффективного контроля над различными звеньями управления и направлениями функционирования организации.

Объектом внутреннего аудита является финансовая, хозяйственная, инвестиционная и производственная деятельность организации.

Главная задача внутренних аудиторов – удовлетворение потребностей администрации и собственников в части предоставления достоверной информации по интересующим их вопросам.

Работниками органов внутреннего аудита выполняются следующие функции:

· проверка состояния активов и пассивов подведомственных организаций, учреждений и филиалов;

· анализ производственной, финансовой и коммерческой деятельности, выполнения хозяйственных и финансовых планов;

· проверка соблюдения законности и исполнительской дисциплины, состояния работы по повышению эффективности, рентабельности производства, осуществлению строжайшего режима экономии;

· поиск резервов упрощения структуры и удешевления содержания управленческого аппарата;

· контроль за сохранностью имущества организаций;

· выявление финансовых и хозяйственных нарушений, недостач, излишков, фактов бесхозяйственности и установление причин и условий, способствующих данным злоупотреблениям;

· контроль правильности ведения бухгалтерского учета и достоверности отчетности, выявление внутрихозяйственных резервов повышения эффективности производства.

Однако внутренний аудит не может заменить внешний, так как он создан внутри субъекта хозяйствования по его желанию и подотчетен ему.

Кроме того, в экономической литературе рассматриваются и другие виды аудита (табл. 6).

Таблица 6.Классификация видов аудита

| Классификационный признак | Классификационная группа | ||

| По назначению аудита | Внешний и внутренний | ||

| По степени необходимости проверок | Обязательный и инициативный | ||

| По сфере деятельности | Финансовый и производственный | ||

| По видам деятельности субъектов хозяйствования | Банковский, страховой, фондовый, общий | ||

| По направлениям аудита | Подтверждающий, организационно-правовой, налоговый, финансово-аналитический, инвентаризационный (запасный), затратный, операционный, маркетинговый, экологический | ||

| По интересам клиента | Аудит бухгалтерской отчетности и специальный аудит | ||

| По частоте проведения | Систематический, периодический, эпизодический | ||

| По методу проверки | Сплошной и выборочный | ||

| По временным этапам и отношению к процессу управления | Предварительный, последующий, прогнозный | ||

| По охвату проверяемых вопросов | Полный (комплексный) и частичный (тематический) | ||

| По способу получения информации | Документальный и фактический | ||

| По способу работы с информацией | Ручной и автоматизированный | ||

| По инициаторам проверки | Аудит по инициативе руководства организации, аудит по требованию государственных органов, аудит по инициативе собственников и акционеров | ||

| По организационно-правовым формам хозяйствования | Аудит хозяйственных товариществ и обществ, аудит государственных и коммунальных унитарных предприятий, аудит производственных кооперативов, аудит некоммерческих организаций | ||

| По количеству проведенных проверок в организации | Впервые проводимый и очередной | ||

| По пользователям финансовой отчетности, подтвержденной аудитом | Аудит, осуществляемый в целях: · руководства организации и структурных подразделений; · собственников и акционеров; · инвесторов и кредиторов; · других заинтересованных пользователей | ||

Согласно Закону Республики Беларусь «Об аудиторской деятельности» от 8 ноября 1994 г. № 3373-XII (далее – Закон об аудиторской деятельности) выделяется обязательный аудит. Обязательный аудит – аудит, обязательность проведения которого установлена законодательными актами.

Юридические лица с долей государственной собственности, в деятельности которых в отчетном периоде ведомственной контрольно-ревизионной службой проведены ревизии финансово-хозяйственной деятельности, освобождаются от проведения обязательного ежегодного аудита. Президентом Республики Беларусь могут быть установлены иные случаи освобождения аудируемых лиц от проведения обязательного аудита.

Ежегодно проводится обязательный аудит достоверности годовой бухгалтерской (финансовой) отчетности следующих субъектов:

· открытых акционерных обществ;

· банков, небанковских кредитно-финансовых организаций;

· бирж;

· коммерческих организаций с иностранными инвестициями;

· страховых организаций, страховых брокеров;

· резидентов парка высоких технологий;

· организаций, осуществляющих гарантированное возмещение банковских вкладов (депозитов) физических лиц;

· иных организаций и индивидуальных предпринимателей, у которых объем выручки от реализации товаров (выполнения работ, оказания услуг) за предыдущий отчетный год составляет более 600 тыс. евро.

Обязательный аудит достоверности годовой бухгалтерской (финансовой) отчетности колхозов (сельскохозяйственных производственных кооперативов) и крестьянских (фермерских) хозяйств не проводится.

Аудируемые лица, у которых проведен обязательный аудит достоверности годовой бухгалтерской (финансовой) отчетности, в течение 30 календарных дней с даты получения аудиторского заключения о достоверности годовой бухгалтерской (финансовой) отчетности должны устранить выявленные аудитором нарушения законодательства и внести соответствующие изменения в бухгалтерскую (финансовую) отчетность.

Уклонение руководителя юридического лица или индивидуального предпринимателя от проведения обязательного аудита достоверности годовой бухгалтерской (финансовой) отчетности и (или) неустранение выявленных аудитором нарушений законодательства в срок, установленный законодательными актами, влекут наложение штрафа в размере от 10 до 50 базовых величин в соответствии с Кодексом Республики Беларусь «Об административных правонарушениях».

Кроме того, различают инициативный аудит, которыйпроводится по решению собственника или органа, им уполномоченного.

Такой аудит обусловливают различные факторы:

· требования учредительных документов организации для утверждения годовой бухгалтерской (финансовой) отчетности;

· комплексная ревизия по приватизации организации;

· желание снивелировать последствия при смене главных бухгалтеров (в этом случае проводится, как правило, комплексная ревизия по специальному заданию; это позволяет новому главному бухгалтеру учесть слабые места в организации бухгалтерского учета и внутреннего контроля, своевременно устранить выявленные в ходе проверки ошибки, нарушения, неточности и т. п.);

· качественное и оперативное составление бизнес-планов, в том числе при получении кредитов и займов;

· анализ состояния дел субъекта хозяйствования в целом или отдельных его разделов (тем);

· переход на более прогрессивный метод бухгалтерского учета и выявление факторов, повлиявших при изменении учетной политики и др.

Приведенная классификация аудита не является исчерпывающей.

|

из

5.00

|

Обсуждение в статье: Понятие и сущность аудита. Классификация видов аудита |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы