|

Главная |

Профессиональная задача № 6

|

из

5.00

|

Исходные данные:

В декабре 2011 года ОАО АКБ «Амур» приняты к учету основные средства:

- автомобиль стоимостью 750 000 руб. со сроком полезного использования 6 лет;

- банкомат стоимостью 1 500 000 руб. со сроком полезного использования 4 года;

- здание стоимостью 41 000 000 руб. со сроком полезного использования 30 лет.

Дополнительные условия:

Организация-получатель:

680000, РФ, г. Хабаровск, ул. Муравьева-Амурского, д. 15, тел. 21-90-05

Корреспондентский счет 30101810900000000701 в ГРКЦ ГУ ЦБ РФ по Хабаровскому краю

БИК 044525701, КПП 772901001, ИНН 7729372668

Председатель правления - Романова Мария Андреевна

Главный бухгалтер – Синевич Олег Петрович

Требуется:

1. Рассчитать сумму амортизации (линейным способом) по введенному в эксплуатацию зданию за 2012 год.

Норма амортизации 3,3% Сумма амортизации 41 000 000 руб. х 3,3% = 1 353 000,00 руб.

Определить остаточную стоимость здания на 01.01.2013г.

41 000 000 – 1 353 000 = 39 647 000,00 руб.

2. Оформить ведомость расчета суммы амортизации за 2012 год.

| Норма амортизации | 3,3% | ||||||

| Период | Первоначальная стоимость | Данные на начало периода | За период | Данные на конец периода | |||

| Начисленная амортизация | Остаточная стоимость | Начисление амортизации | Начисленная амортизация | Остаточная стоимость | |||

| Январь | 41 000 000,00 | 41 000 000,00 | 112 750,00 | 112 750,00 | 40 887 250,00 | ||

| Февраль | 112 750,00 | 40 887 250,00 | 112 750,00 | 225 500,00 | 40 774 500,00 | ||

| Март | 225 500,00 | 40 774 500,00 | 112 750,00 | 338 250,00 | 40 661 750,00 | ||

| Апрель | 338 250,00 | 40 661 750,00 | 112 750,00 | 451 000,00 | 40 549 000,00 | ||

| Май | 451 000,00 | 40 549 000,00 | 112 750,00 | 563 750,00 | 40 436 250,00 | ||

| Июнь | 563 750,00 | 40 436 250,00 | 112 750,00 | 676 500,00 | 40 323 500,00 | ||

| Июль | 676 500,00 | 40 323 500,00 | 112 750,00 | 789 250,00 | 40 210 750,00 | ||

| Август | 789 250,00 | 40 210 750,00 | 112 750,00 | 902 000,00 | 40 098 000,00 | ||

| Сентябрь | 902 000,00 | 40 098 000,00 | 112 750,00 | 1 014 750,00 | 39 985 250,00 | ||

| Октябрь | 1 014 750,00 | 39 985 250,00 | 112 750,00 | 1 127 500,00 | 39 872 500,00 | ||

| Ноябрь | 1 127 500,00 | 39 872 500,00 | 112 750,00 | 1 240 250,00 | 39 759 750,00 | ||

| Декабрь | 1 240 250,00 | 39 759 750,00 | 112 750,00 | 1 353 000,00 | 39 647 000,00 | ||

| ИТОГО: | х | х | х | 1 353 000,00 | х | х | |

| на 01.01.2013 | 41 000 000,00 | 1 353 000,00 | 39 647 000,00 | ||||

3. Отразить в бухгалтерском учете сумму начисленной амортизации по зданию за год

Дт 70606 – Кт 60601 Сумма 1 353 000,00 руб.

Профессиональная задача № 7

Исходные данные:

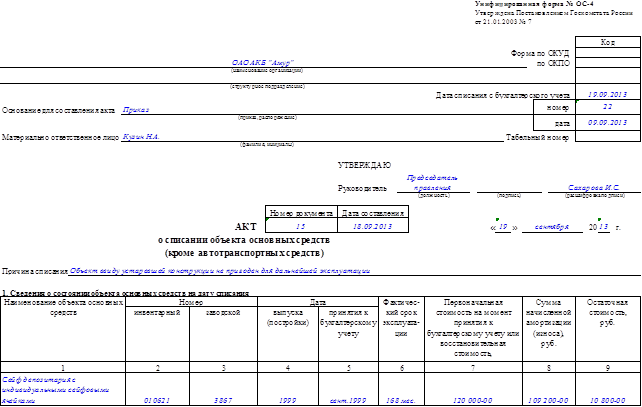

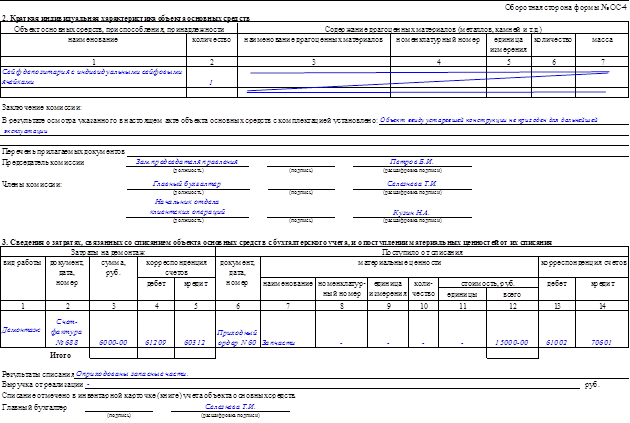

На основании приказа Председателя правления ОАО АКБ «Амур» И.С. Сахаровой от 9 сентября т.г. № 22 комиссия в составе заместителя Председателя правления Б.И. Петрова, главного бухгалтера Т.И. Селезневой и начальника отдела клиентских операций Н.А. Кузина осмотрела сейф депозитария с индивидуальными сейфовыми ячейками, инвентарный № 010621, и вынесла решение о его ликвидации.

Основание – сейф выпущен в 1999 году, введен в эксплуатацию в сентябре 1999 года и ввиду устаревшей конструкции не пригоден для дальнейшей эксплуатации.

18 сентября т.г. комиссия составила акт № 15 о списании сейфа депозитария.

Акт утвержден Председателем правления ОАО АКБ «Амур» И.С. Сахаровой 19 сентября т.г.

Первоначальная стоимость сейфа 120 000 руб. годовая норма амортизации 6,5%.

Ремонтная организация выставила банку счет-фактуру № 688 на оплату услуг по демонтажу сейфа в размере 7 080 руб., в т.ч. НДС.

По приходному ордеру № 60 оприходованы на склад запасные части, полученные от демонтажа сейфа на сумму 15 000 руб. Бухгалтер Ю.П. Павлова сделала отметку в инвентарной карточке № 010621 о ликвидации сейфа. Заводской номер 3867, масса по паспорту 3,5 т.

Требуется:

1. Рассчитать сумму начисленной амортизации на день ликвидации сейфа.

2. Оформить журнал регистрации хозяйственных операций за сентябрь 2013 года.

Журнал регистрации хозяйственных операций за сентябрь 2013 года

| № опе-рации | Документ и содержание операции | Сумма, руб. | Дебет | Кредит |

| Акт на списание основных средств № 15 (ф. ОС-4). Ликвидирован сейф: а) первоначальная стоимость | 120 000= | 61209 | 60401 | |

| б) сумма начисленной амортизации на день ликвидации | 109 200= | 60601 | 61209 | |

| Акцептован счет подрядной организации за демонтаж терминала. Расходы по демонтажу отнесены на счет выбытия основных средств. а) отпускная стоимость услуги | 7 080= 6 000= | 60312 61209 | 40702 60312 | |

| б) НДС | 1 080= | 60310 | 60312 | |

| Приходный ордер № 60 Оприходованы по цене возможного использования запчасти от демонтажа терминала. | 15 000= | 61002 | 70601 | |

| Расчет бухгалтерии. Списан финансовый результат от ликвидации терминала. | 1 800= | 70606 | 61209 |

Амортизация будет начисляться с 01.10.1999 г.

120 000 х 6,5% = 7 800 руб. (годовая)

7 800/12 = 650 руб. (в месяц)

Срок эксплуатации с сентября 1999 по 18.09.2013

Начисление амортизации за 3 месяца 1999 года + 13 полных лет (2000 – 2012) + 9 месяцев 2013 года = 168 мес.

168 х 650 руб. = 109 200 руб.

Финансовый результат от списания сейфа (расходы)

120 000 – 109 200 + 6 000 – 15 000 = 1 800 руб.

3 По имеющимся данным составить акт о списании объекта основных средств по форме ОС-04.

|

из

5.00

|

Обсуждение в статье: Профессиональная задача № 6 |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы