|

Главная |

Б) для зон УМР, ТО-1, ТО-2 на АТП

|

из

5.00

|

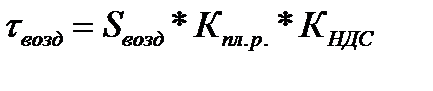

9.1 Определяем планово-расчетную цену единицы воздействия

, руб/возд. (9.3)

, руб/возд. (9.3)

где Кпл.р. – коэффициент, учитывающий плановую рентабельность

(Кпл.р = 1,15  1,3);

1,3);

КНДС – коэффициент, учитывающий налог на добавленную стоимость

(КНДС = 1,18).

9.2 Определяем выручку от выполнения ремонтных работ

,руб (9.4)

,руб (9.4)

Далее методика одинаковая для вариантов а) и б).

9.3 Определяем валовую прибыль

Пвал = Добщ – Зобщ – НДС, руб (9.5)

где НДС – налог на добавленную стоимость, руб.

НДС = КНДС* Добщ, руб (9.6)

где КНДС – коэффициент, учитывающий налог на добавленную стоимость (КНДС=0,1525)

9.4 Определяем налог на прибыль

Нп= 0,2 * Пвал, руб (9.7)

где 0,2 - ставка налога на прибыль (20%);

9.5 Определяем налог на имущество

Ним= (СОСН – Ав)*См, руб (9.8)

где См – ставка налога на имущество (0,01, т.е.1,0%)

9.6Определяем величину налога на землю

(9.9)

(9.9)

где Ц1м2 – кадастровая стоимость 1 м2 земли по г. Симферополь (Ц1м2=1116,98 руб.)

- ставка налога на 1 м2 земли, % ( =0,108)

- ставка налога на 1 м2 земли, % ( =0,108)

9.7Определяем величину платежа за выбросы и сбросы загрязняющих веществ в окружающую среду, размещение отходов и другие виды вредного влияния

(9.10)

(9.10)

где - предельно допустимый норматив выбросов в атмосферный воздух, т (приложение З);

где - предельно допустимый норматив выбросов в атмосферный воздух, т (приложение З);

- предельно допустимый норматив выбросов в почву, т (приложение З);

- предельно допустимый норматив выбросов в почву, т (приложение З);

– коэффициент, учитывающий экологические факторы для атмосферного воздуха на территории Республики Крым ( = 1,6) [л.11];

– коэффициент, учитывающий экологические факторы для атмосферного воздуха на территории Республики Крым ( = 1,6) [л.11];

– коэффициент, учитывающий экологические факторы для почвы на территории Республики Крым ( = 1,9) [л.11];

– коэффициент, учитывающий экологические факторы для почвы на территории Республики Крым ( = 1,9) [л.11];

- норматив платы за загрязнение атмосферного воздуха и почвы по классу опасности, руб./т (приложение З);

- норматив платы за загрязнение атмосферного воздуха и почвы по классу опасности, руб./т (приложение З);

Кдоп – дополнительный коэффициент, учитывающий увеличение норматива платы за загрязнение атмосферного воздуха и почвы; (Кдоп = 2,45)

Кинф – коэффициент, учитывающий инфляцию (Кинф = 1,03)

9.8 Определяем чистую прибыль.

Пч = Пвал – Нп –Ним -Нзем - Нохр ,руб (9.11)

9.9 Экономическая эффективность работы подразделения (участка, зоны)

- при реконструкции или техническом перевооружении

9.9.1Коэффициент, учитывающий доплаты, премии и начисления на социальные мероприятия

(9.12)

(9.12)

9.9.2 Расчет экономии по фонду заработной платы

(9.13)

(9.13)

9.9.3 Общая сумма экономии

(9.14)

(9.14)

9.9.4 Годовой экономический эффект

(9.15)

(9.15)

где Ен – нормативный коэффициент эффективности капитальных вложений (0,15)

- при организации (новом проектировании) производственных подразделений экономическая эффективность работы не рассчитывается (пункт 9.9).

9.10 Определяем срок окупаемости капитальных вложений

- для нового проектирования

, лет (9.16)

, лет (9.16)

- для реконструкции, перевооружения

(9.17)

(9.17)

Полученные результаты необходимо сравнить с нормативными сроками окупаемости капитальных вложений (приложение И).

9.11 Определяем коэффициент экономической эффективности

(9.18)

(9.18)

9.12 Определяем фондоотдачу

, руб/руб (9.19)

, руб/руб (9.19)

9.13 Определяем фондоемкость

,руб/руб (9.20)

,руб/руб (9.20)

9.14Определяем фондовооруженность

(9.21)

(9.21)

9.15 Определяем производительность труда ремонтных рабочих в

стоимостных показателях

,руб/чел. (9.22)

,руб/чел. (9.22)

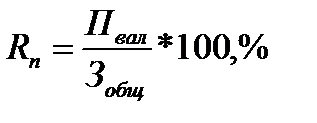

9.16 Определяем рентабельность производства.

(9.23)

(9.23)

9.17 Определяем стоимость нормируемых оборотных средств

Экономическая эффективность производственных фондов характеризуется показателем рентабельности.

Таблица 9.1 – Стоимость нормируемых оборотных средств

| Наименование затрат | Сумма, руб | Однодневный запас, руб | Норма запаса, дн. | Сумма нормируемых оборотных средств, руб |

| Материальные затраты | гр.2/360 | гр.3*гр.4 | ||

| Прочие расходы | 20% | гр.5*0,2 | ||

| Итого |  Соб Соб

|

9.18 Определяем рентабельность использования производственных фондов

(9.24)

(9.24)

Пункты 9.17 и 9.18 рассчитываются только для участков АТП.

|

из

5.00

|

Обсуждение в статье: Б) для зон УМР, ТО-1, ТО-2 на АТП |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы