|

Главная |

Расчет полной себестоимости единицы продукции

|

из

5.00

|

Данный пункт подразумевает расчет цеховой, производственной себестоимости, коммерческих расходов и заполнение таблицы процентного соотношения отдельных калькуляций к полной себестоимости, соответственно, тоже рассчитываемой в данном пункте. Расчеты будут приводиться только первым способом, ибо второй отличается только лишь тем, что мы подставляем расходы, рассчитанные вторым способом.

Ниже приведены расчеты первым способом для изделия А:

Цеховая себестоимость:

4.1

Производственная себестоимость:

4.2

Коммерческие расходы:

4.3

4.4

Полная себестоимость:

4.5

Результаты двумя способами для изделий А, В и С приведены в таблицах 2.3

Таблицы 2.3

Расчет себестоимости изделия А

| Статья калькуляции и вид себестоимости | Величина затрат, р./шт. | ||||

| Первый способ расчета | Структура себестоимости, % | Второй способ расчета | Структура себестоимости, % | ||

| 1. Сырье и материалы | 1,1392869 | 1,1140841 | |||

| 2. Покупные комплектующие изделия и полуфабрикаты | 2808,3 | 6,6934297 | 2080,3 | 6,5453609 | |

| 3. Основная заработная плата производственных рабочих | 12,663245 | 12,383115 | |||

| 4. Дополнительная заработная плата производственных рабочих | 637,56 | 1,5195894 | 637,56 | 1,4859738 | |

| 5. Отчисления на социальные нужды | 1785,168 | 4,2548505 | 1785,168 | 4,1607267 | |

| 6. Расходы на содержание и эксплуатацию оборудования | 58,122699 | 56,836937 | |||

| 7. Общепроизводственные расходы | 2118,113 | 5,0484068 | 2543,366 | 5,9278734 | |

| Итого цеховая себестоимость | 37573,94 | 89,555437 | 37999,19 | 88,565479 | |

| 8. Общехозяйственные расходы | 2384,22 | 5,6826585 | 2862,899 | 6,672616 | |

| Итого производственная себестоимость | 39958,16 | 95,238095 | 40862,09 | 95,238095 | |

| 9. Коммерческие расходы | 1997,908 | 4,7619046 | 2043,105 | 4,7619046 | |

| Итого полная себестоимость | 41956,07 | 42905,2 | |||

Расчет себестоимости изделия В

| Статья калькуляции и вид себестоимости | Величина затрат, р./шт. | ||||

| Первый способ расчета | Структура себестоимости, % | Второй способ расчета | Структура себестоимости, % | ||

| 1. Сырье и материалы | 0,753907 | 0,860453 | |||

| 2. Покупные комплектующие изделия и полуфабрикаты | 1426,7 | 2,801039 | 1426,7 | 3,196895 | |

| 3. Основная заработная плата производственных рабочих | 26,94432 | 30,75222 | |||

| 4. Дополнительная заработная плата производственных рабочих | 1646,88 | 3,233318 | 1646,88 | 3,690266 | |

| 5. Отчисления на социальные нужды | 4611,264 | 9,053291 | 4611,264 | 10,33274 | |

| 6. Расходы на содержание и эксплуатацию оборудования | 29,54373 | 33,71899 | |||

| 7. Общепроизводственные расходы | 5471,294 | 10,74179 | 5471,294 | 12,25987 | |

| Итого цеховая себестоимость | 42350,54 | 83,14678 | 39524,72 | 88,56548 | |

| 8. Общехозяйственные расходы | 6158,674 | 12,09132 | 2977,834 | 6,672616 | |

| Итого производственная себестоимость | 48509,21 | 95,2381 | 42502,55 | 95,2381 | |

| 9. Коммерческие расходы | 2425,461 | 4,761905 | 2125,127 | 4,761905 | |

| Итого полная себестоимость | 50934,67 | 44627,68 | |||

Расчет себестоимости изделия С

| Статья калькуляции и вид себестоимости | Величина затрат, р./шт. | ||||

| Первый способ расчета | Структура себестоимости, % | Второй способ расчета | Структура себестоимости, % | ||

| 1. Сырье и материалы | 0,867341 | 0,780941 | |||

| 2. Покупные комплектующие изделия и полуфабрикаты | 1740,2 | 3,118484 | 1740,2 | 2,807838 | |

| 3. Основная заработная плата производственных рабочих | 4,080444 | 3,673972 | |||

| 4. Дополнительная заработная плата производственных рабочих | 273,24 | 0,489653 | 273,24 | 0,440877 | |

| Статья калькуляции и вид себестоимости | Величина затрат, р./шт. | ||||

| Первый способ расчета | Структура себестоимости, % | Второй способ расчета | Структура себестоимости, % | ||

| 5. Отчисления на социальные нужды | 765,072 | 1,371029 | 765,072 | 1,234455 | |

| 6. Расходы на содержание и эксплуатацию оборудования | 81,76657 | 73,62143 | |||

| 7. Общепроизводственные расходы | 907,7627 | 1,626735 | 3673,89 | 5,927873 | |

| Итого цеховая себестоимость | 52123,67 | 93,40699 | 54889,8 | 88,56548 | |

| 8. Общехозяйственные расходы | 1021,809 | 1,831108 | 4135,455 | 6,672616 | |

| Итого производственная себестоимость | 39958,16 | 71,60607 | 59025,26 | 95,2381 | |

| 9. Коммерческие расходы | 2657,274 | 4,761905 | 2951,263 | 4,761905 | |

| Итого полная себестоимость | 55802,76 | 61976,52 | |||

Продолжение таблицы 2.3

По данным таблицы видно, что основную долю полной себестоимости занимают расходы на содержание и эксплуатацию оборудования. Меньше всего приходится на сырье и материалы.

Далее зададимся рентабельностью, равной 20% и посчитаем прибыль, цену одного изделия, учтем НДС, а также посчитаем прибыль при текущем объеме реализации, внося значения в таблицы 2.4.

Косвенные затраты:

5.1

Прибыль:

5.2

Цена изделия:

5.3

Учет НДС:

5.4

Прибыль при текущей реализации:

5.5

Результаты двумя способами для изделий А, В и С приведены в таблице 2.4

Таблица 2.4 – Определение прибыли

| Элементы цены | Изделие | |||||

| А | В | С | ||||

| 1-й способ | 2-й способ | 1-й способ | 2-й способ | 1-й способ | 2-й способ | |

| Прямые затраты (переменные), р. | 35455,83 | 35455,828 | 36879,24 | 36879,24 | 51215,91 | 51215,91 |

| Косвенные затраты (постоянные), р. | 6500,241 | 7449,3694 | 14055,43 | 7748,433 | 4586,845 | 10760,61 |

| Всего затраты (себестоимость), р. | 41956,07 | 42905,197 | 50934,67 | 44627,68 | 55802,76 | 61976,52 |

| Рентабельность, % | ||||||

| Прибыль, р. | 8391,214 | 8581,0395 | 10186,93 | 8925,535 | 11160,55 | 12395,3 |

| Цена изделия (выручка от реализации), р. | 50347,28 | 51486,237 | 61121,61 | 53553,21 | 66963,31 | 74371,82 |

| + НДС 18 % | 9901,632 | 10125,627 | 12020,58 | 10532,13 | 13169,45 | 14626,46 |

| Текущий объем реализации, р.* | ||||||

| Прибыль при текущем объеме реализации, р. |

Из таблицы видно, что наибольшая прибыль получится при использовании изделия А, что логично, учитывая объем производства и предыдущие таблицы, в которых мы видели, что максимальные общепроизводственные и общехозяйственные расходы имеет изделие В, а наибольшая величина затрат приходится на изделие С.

Далее необходимо рассчитать точки безубыточности.

Пример расчета точки безубыточности для изделия А:

6.1

Результаты двумя способами для изделий А, В и С приведены в таблице 2.5

Таблица 3.5 Результаты определения прибыли и точки безубыточности

| Показатель | Единица измерения | Значение |

| Прибыль изделия А1 | р. | |

| Прибыль изделия А2 | р. | |

| Прибыль изделия В1 | р. | |

| Прибыль изделия В2 | р. | |

| Показатель | Единица измерения | Значение |

| Прибыль изделия С1 | р. | |

| Прибыль изделия С2 | р. | |

| Точка безубыточности по изделию А1 | шт./год | |

| Точка безубыточности по изделию А2 | шт./год | |

| Точка безубыточности по изделию В1 | шт./год | |

| Точка безубыточности по изделию В2 | шт./год | |

| Точка безубыточности по изделию С1 | шт./год | |

| Точка безубыточности по изделию С2 | шт./год |

Продолжение таблицы 3.5

Таблица показывает соотношения прибыли изделий двумя способами и точек безубыточности. В первом изделии эта точка самая максимальная, в изделии С – минимальная, именно поэтому мы видим, что прибыль изделия А максимальна.

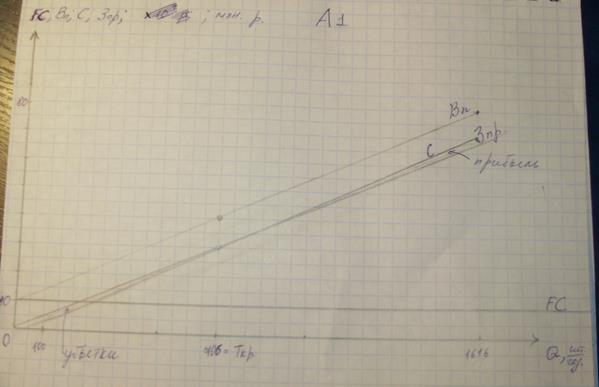

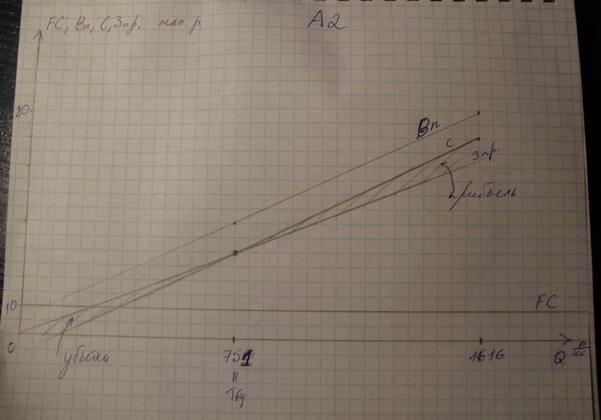

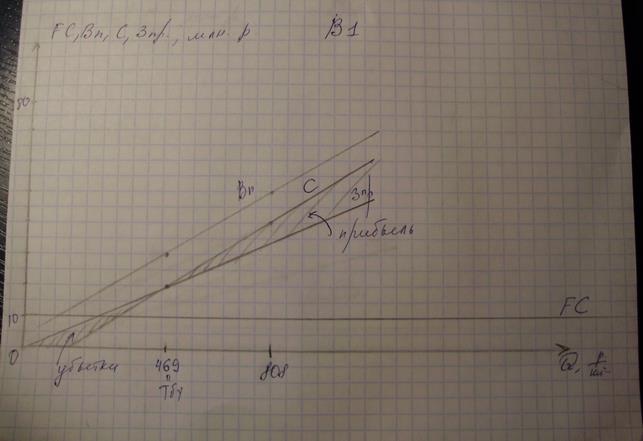

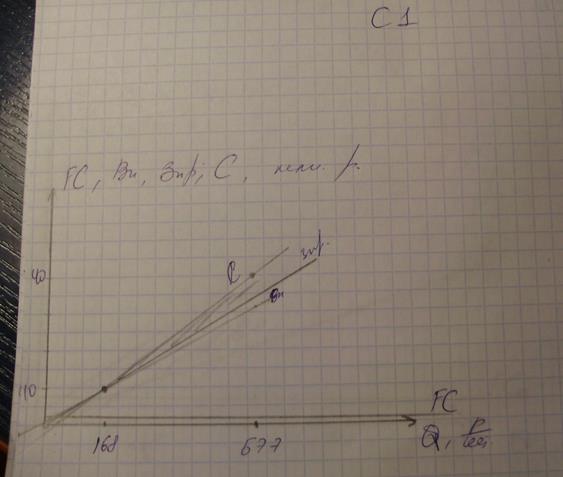

Для построения графика нам необходимо рассчитать постоянную сумму затрат, прямые затраты при критической точке безубыточности, а так же выручку и себестоимость при ней и при заданном объеме производства.

Пример расчета для изделия А:

7.1

7.2

7.3

7.4

Расчеты для Вп и С в точке Тбу аналогичны. Зпр. в точке 0 = 0.

Результаты двумя способами для изделий А, В и С приведены в таблице 2.6

Таблица 2.6 –Расчет контрольных точек для построения графиков

| Обозначение | Изделие | |||||

| А | В | С | ||||

| 1-й способ | 2-й способ | 1-й способ | 2-й способ | 1-й способ | 2-й способ | |

| FC, р. | ||||||

| Зпр. в точке 0, р. | ||||||

| Зпр. в точке Тбу, р. | ||||||

| Вп в точке Q, р. | ||||||

| Вп в точке Тбу, р. | ||||||

| C в точке Q, р. | ||||||

| C в точке Тбу, р. |

Графики.

|

из

5.00

|

Обсуждение в статье: Расчет полной себестоимости единицы продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы