|

Главная |

Основные проблемы и направления развития электронных банковских услуг на российском рынке

|

из

5.00

|

На сегодняшний день больше половины российских коммерческих банков уже имеют системы дистанционного обслуживания клиентов, созданные на основе Интернет - технологии. Но, тем не менее, это скорей всего говорит о потенциальном объеме рынка, потому что многие банки, обзаведясь лицензиями, на самом деле так до сих пор и не начали пользоваться системами в работе. Кроме того, в большинстве случаев используют лишь некоторые решения (практически – только услуги по получению клиентом информации о текущем состоянии банковского счета), а не комплексное виртуальное обслуживание. Только лишь немногие российские банки предлагают «полноценный» пакет Интернет-услуг, включающий не только традиционный Интернет-банкинг но, также Интернет-трейдинг, WAP- и SMS-банкинг. При всем при этом в ближайшие несколько лет можно ожидать, что список таких банков существенно расширится.

Принято думать, что в настоящее время развитию Интернет-банкинга мешает ряд факторов, среди которых особо выделяют техническую безграмотность населения и недостаточное проникновение Интернета (здесь же – низкое качество связи).

Но на самом деле, к активным пользователям «всемирной паутины» в России относится 49% населения. По словам глава Минкомсвязи РФ Игоря Щеголева, в 2011 году Россия вышла на первое место по количеству интернет - пользователей в Европе, обогнав Германию, и количество пользователей составило 70 миллионов. Проблемы с телефонной связью в нашей стране и связанные с этим сложности доступа в сеть, безусловно, существуют. Но уже можно заметить тенденцию к переходу от модемов к выделенному высокоскоростному соединению. За 2010 год общее число пользователей широкополосного доступа (ШПД) в Интернет в России достигло 15,7 млн. абонентов, по данным исследований iKS-Consulting. По оценки аналитика УК "Финам Менеджмент" Максима Клягина, к выделенным линиям на конец прошлого года подключено до 80% всех пользователей сети в Москве, в Санкт-Петербурге - в 65-70%. Поэтому, наверное, в ближайшее время проблема высококачественного доступа в Интернет не будет такой острой, по крайней мере, в больших городах. Впрочем, и сегодня этот фактор, хоть и ограничивает число потенциальных банковских клиентов, использующих электронные каналы, критичным не является. Поновее данных нет?

Кроме того, нужно еще учитывать, и то что, во-первых, Интернет-пользователи более активны в деловом плане, а во-вторых, очень часто, имеют довольно высокий уровень доходов и в большинстве своем они являются жителями столицы и других наиболее крупных городов, т.е. представляют собой как раз непосредственно целевую банковскую аудиторию. Если бы банки охватят, хотя бы 20% из этих пользователей то это принесет миллионы долларов ежегодной дополнительной прибыли от безрисковых комиссионных операций, абонентской платы, а также кросс-продаж других банковских услуг, необходимость в которых у клиентов может возникнуть уже в процессе обслуживания.

Действительно есть и другие, более существенные факторы которые сдерживают развитие Интернет-банкинга: низкая привлекательность услуги для клиентов и отсутствие соответствующего внимания к продвижению Интернет-банкинга со стороны самих банков. Во многих Интернет - банках нет шаблонов для проведения коммунальных платежей, не установлены договорные отношения с популярными компаниями – те которые получают розничные платежи, после того как внедрили новую услугу, банки элементарно не печатают буклеты и должным образом не информируют клиента. Простой пример: в течение двух лет владельцы банковских счетов могли совершать безналичную оплату товаров и услуг без налога с продаж (хотели сказать при покупках за рубежом?, в России пока налога с продаж нет), но никто, не стал доводить это важное преимущество до сведения своих Интернет-клиентов. При этом если рассматривать результаты социологических опросов то именно удобство сервиса может являться одним из решающих факторов для потребителя при использовании Интернет-банкинга.

Заключение

На сегодняшний день сфера высоких технологий и различные информационные системы монополизировали все сферы деятельности человека, в том числе и банковский бизнес. Одним из наиболее перспективных направлений развития банковского сектора в современных условиях может являться развитие такой сферы деятельности как дистанционное банковское обслуживание, которая и стала предметом исследования данного дипломного проекта. В результате анализа услуг дистанционного банковского обслуживания, оказываемых физическим лицам, был сделан вывод, что максимальный интерес у клиентов вызывают услуги, которые предоставляются через Интернет. Сегодняшнее состояние рынка финансовых Интернет-услуг и некоторые тенденции, замечаемые на рынке, позволят говорить о еще большей возможности развития этих услуг. Резкое сокращение издержек и повышение эффективности управления кредитными рисками и самих финансовых операций при помощи Интернета дает беспрецедентные возможности для развивающихся и переходных экономик (что, безусловно, особо актуально для России), в частности, в плане их доступа к международным финансовым рынкам. В процессе исследования был проанализирован в целом весь Российский рынок дистанционных банковских услуг, в результате чего было обнаружено, что сегодня Российские банки оказывают юридическим лицам во многом те же услуги, что и зарубежные. В сфере услуг для клиентов розницы наблюдается значительное отставание.

Список использованных источников и литературы

Нормативно-правовые и другие официальные документы

1. Положение от 03.10.2002 г. № 2-П «О безналичных расчетах в РФ» (ред. от 19.06.2012);

2. Положение от 24.04.2008 г. № 318-П «О порядке ведения кассовых операций в кредитных организациях на территории РФ» (редакция от 30.07.2014);

3. Стандарта Банка России СТО БР ИББС-1.0-2010 "Обеспечение информационной безопасности организаций банковской системы Российской Федерации;

4. Письма Банка России от 03.04.2004 № 16-Т «О рекомендациях по информационному содержанию и организации web-сайтов кредитных организаций в сети Интернет» (вместо него 128-Т от 23.10.2009);

Литература

5. Александр Турбанов, Александр Тютюнник Банковское дело.

6. Операции, технологии, управление. — М.: «Альпина Паблишер», 2010. — 688 с.

7. Самсонова, Л. А. Дистанционное банковское обслуживание [Электронный ресурс] / Л. А. Самсонова // Философские проблемы информационных технологий и киберпространства. – 2012. - № 2(4). – С. 81-91.

Электронные ресурсы

8. http://ru.wikipedia.org

9. http://bankir.ru

10. http://www.cnews.ru

Приложения

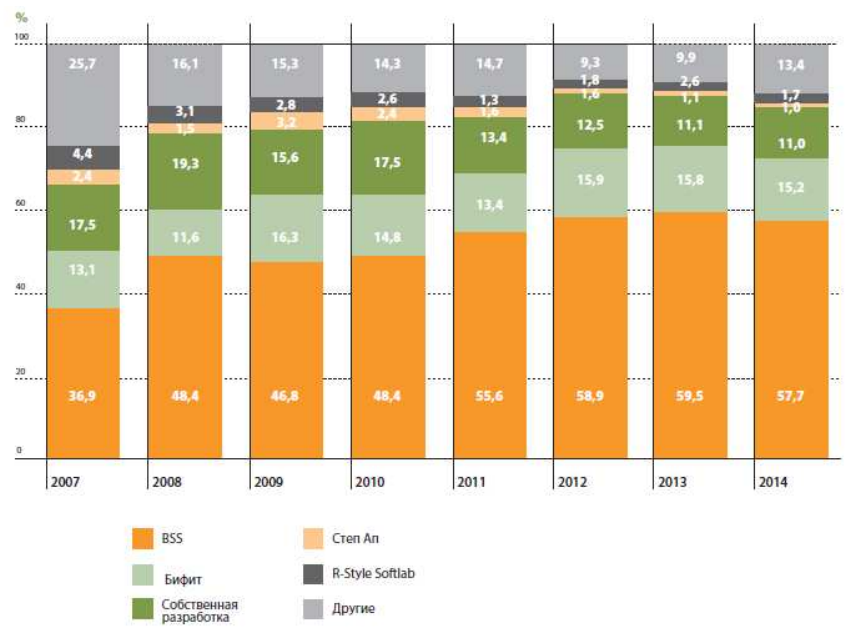

Приложение А Уровень проникновения систем ДБО юридических лиц по разработчикам

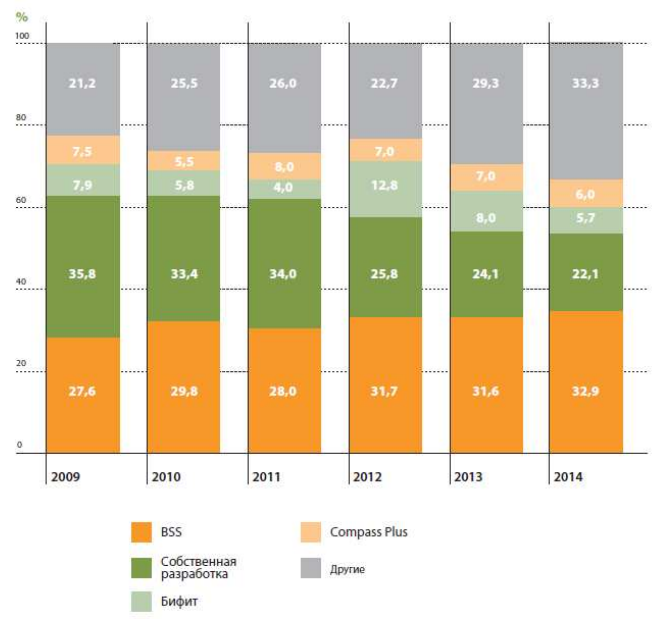

Приложение Б Диаграмма динамики структуры рынка ДБО юридических лиц

Приложение В Количество/доли установленных приложений в банках для трех видов ДБО юридических лиц

Приложение Г Уровень проникновения систем ДБО физических лиц по разработчикам

Приложение Д Динамики структуры рынка систем ДБО физических лиц по разработчикам

|

из

5.00

|

Обсуждение в статье: Основные проблемы и направления развития электронных банковских услуг на российском рынке |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы