|

Главная |

Методика прогнозирования банкротства коммерческого банка

|

из

5.00

|

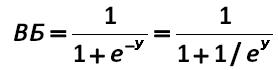

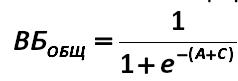

Данная часть методики позволяет вычислить вероятность того, что банк обанкротится, а также вероятность того, что банк не обанкротится в течение следующих 550 дней. Методика выбрала 21 банк не банкрот и 2 банка банкрота с вероятностью банкротства 100% в течение следующих 550 дней с точностью выборки 100,00%, показав четко: какие банки обанкротятся, а какие - нет. Из всех нормативов методика использует публикуемые нормативы Н1 (достаточность капитала на покрытие ссуд); Н2, Н3, Н4 (ликвидность банка и его способность в адекватные сроки покрывать соответственно краткосрочные, среднесрочные и долгосрочные обязательства). Данные показатели следует взять за последнюю отчетную дату. Тогда вероятность банкротства в % будет равна:  (1.1)Где: ВБ - это вероятность банкротства регионального коммерческого банка, выраженная в % в течение следующих 550 дней; е - это экспонента - показатель, всегда равный +2,718282..... У - это показатель степени е, рассчитываемый по формуле (1.2):

(1.1)Где: ВБ - это вероятность банкротства регионального коммерческого банка, выраженная в % в течение следующих 550 дней; е - это экспонента - показатель, всегда равный +2,718282..... У - это показатель степени е, рассчитываемый по формуле (1.2):  Где: Х1 рассчитывается по формуле:

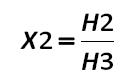

Где: Х1 рассчитывается по формуле:  (1.3)Где: Н1, Н2, Н3, Н4 - это официальные публикуемые показатели достаточности капитала и ликвидности (нормативы Н1 - Н4 предусмотрены Инструкцией Банка России ?110-И). Следует учесть, что Н1, Н2, Н3, Н4 следует подставлять в формулу в процентном (%) выражении, как их и положено отображать по Инструкции Банка России.Х1 - это разработанный автором совокупный показатель достаточности активов банка для оплаты обязательств по срокам.Х2 рассчитывается по формуле:

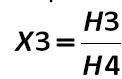

(1.3)Где: Н1, Н2, Н3, Н4 - это официальные публикуемые показатели достаточности капитала и ликвидности (нормативы Н1 - Н4 предусмотрены Инструкцией Банка России ?110-И). Следует учесть, что Н1, Н2, Н3, Н4 следует подставлять в формулу в процентном (%) выражении, как их и положено отображать по Инструкции Банка России.Х1 - это разработанный автором совокупный показатель достаточности активов банка для оплаты обязательств по срокам.Х2 рассчитывается по формуле:  (1.4)Х2 - это разработанный автором показатель соотношения мгновенной и текущей ликвидности банка. Банк может перенаправлять средства из мгновенно ликвидных в текущее ликвидные и наоборот. Данный показатель показывает, сколько мгновенно ликвидных средств имеет банк по сравнению с текуще ликвидными средствами.Х3 рассчитывается по формуле:

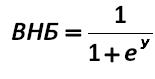

(1.4)Х2 - это разработанный автором показатель соотношения мгновенной и текущей ликвидности банка. Банк может перенаправлять средства из мгновенно ликвидных в текущее ликвидные и наоборот. Данный показатель показывает, сколько мгновенно ликвидных средств имеет банк по сравнению с текуще ликвидными средствами.Х3 рассчитывается по формуле:  (1.5)Х3 - это разработанный автором коэффициент соотношения текущих ликвидных средств по отношению к средствам долгосрочной ликвидности. Он показывает: банк держит больше средств в текущих активах или в долгосрочных.Х4 соответствует показателю Н1 за последний отчетный период банка. Он показывает: сколько собственного капитала имеет банк по отношению к агрегированным с учетом риска активам.Х5 соответствует показателю Н2 за последний отчетный период банка. Он показывает: сколько мгновенных активов имеется у банка по отношению к текущим обязательствам.Вероятность обратного явления, то есть, того, что банк не обанкротится в указанный период (ВНБ), исчисляется по разработанной автором формуле:

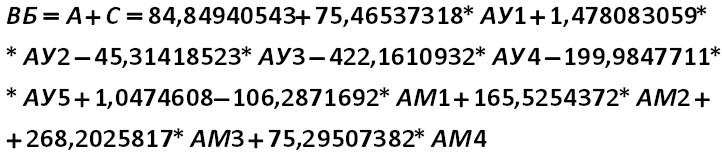

(1.5)Х3 - это разработанный автором коэффициент соотношения текущих ликвидных средств по отношению к средствам долгосрочной ликвидности. Он показывает: банк держит больше средств в текущих активах или в долгосрочных.Х4 соответствует показателю Н1 за последний отчетный период банка. Он показывает: сколько собственного капитала имеет банк по отношению к агрегированным с учетом риска активам.Х5 соответствует показателю Н2 за последний отчетный период банка. Он показывает: сколько мгновенных активов имеется у банка по отношению к текущим обязательствам.Вероятность обратного явления, то есть, того, что банк не обанкротится в указанный период (ВНБ), исчисляется по разработанной автором формуле:  (1.6)Где У рассчитывается также, как и в вероятности того, что банк обанкротится. Только степень У берется не отрицательная, а положительная.Методика имеет 3 градации вероятности наступления банкротства банка.0% вероятности банкротства - означает нулевую вероятность банкротства банка; равно соответственно 100% вероятности отсутствия банкротства.Итог до 15% означает наличие у банка внутренних проблем, которые не увеличивают риск банкротства в течение следующих 550 дней, но выявляют скрытые проблемы внутри банка; равно соответственно более 75% вероятности не наступления банкротства.100% вероятности банкротства означает, что вероятность банкротства банка в течение следующих 550 дней критическая; равно соответственно 0% вероятности не наступления банкротства.В настоящее время в Свердловской области банкротство может грозить кредитным организациям в течение следующих 550 дней, если они не предпримут срочных антикризисных действий. Прочие банки являются устойчивыми и вероятность банкротства им не грозит. Данная формула позволит сторонним наблюдателям быстро проанализировать: какой банк является успешным, а какой - нет. Это первая часть данной методики: общий анализ вероятности банкротства коммерческого банка. Вторая часть уточняет анализ, делая его более системным и целенаправленным на реализацию антикризисных стратегий. По умолчанию, бухгалтерский баланс кредитной организации не несет в себе каких-либо особых сведений для финансового анализа - только для общего экономического анализа (рентабельность, общая структура активов и пассивов, динамика, тренды развития и прочее).Автор разработал методику, которая позволяет анализировать вероятность банкротства кредитной организации (коммерческого регионального банка), исходя только из официальной отчетности. Перед тем, как ее рассмотреть, следует обсудить сущность банкротства кредитной организации и его вероятности. Так, например, если банк был поглощен, можно ли навать это банкротством, ведь вкладчики и клиенты банков после поглощений, как правило, теряют не много. Методика также позволяет учитывать сроки банкротства и наличие признаков фиктивного и обычного банкротства в текущей деятельности банка. Для отбора статистического материала при разработке данной модели, были отобраны все кредитные организации (региональные банки) Свердловской области. Был проведен анализ банковской деятельности всех кредитных организаций за период с 2002 года по 2010 год со срезом в 01 месяц. Методика выделяет следующие виды и типы банкротства банка:1) Обычное банкротство банка - отзыв лицензии со стороны ЦБРФ в связи с неспособностью кредитной организации расплачиваться по своим кредитным обязательствам и выполнять нормативы ЦБРФ.2) Банкротство банка путем прохождения через процедуру поглощения более крупным банковским холдингом. В данном случае необходимо было выделить те типичные оптимизационные трансформации отчетности банка, которые свойственны кредитной организации, не способной расплачиваться по своим обязательствам, но стремящуюся сохранить свою деятельность на рынке.3) Необходимо было также выделить факт, когда банк добросовестно сдавал отчетность без применения оптимизационных трансформаций. Такая отчетность без детального анализа может казаться оптимизированной.4) Подозрение на фиктивное банкротство кредитной организации. За указанный период один банк подозревался в фиктивном (преднамеренном) банкротстве. Модель четко выделила такой банк в заданной автором точке концентрации рисков фиктивного банкротства. Для данных целей автор разработал 4 компонента модели. Вероятность общего банкротства (в %). Вероятность общего банкротства банка рассчитывается по формуле, разработанной автором:

(1.6)Где У рассчитывается также, как и в вероятности того, что банк обанкротится. Только степень У берется не отрицательная, а положительная.Методика имеет 3 градации вероятности наступления банкротства банка.0% вероятности банкротства - означает нулевую вероятность банкротства банка; равно соответственно 100% вероятности отсутствия банкротства.Итог до 15% означает наличие у банка внутренних проблем, которые не увеличивают риск банкротства в течение следующих 550 дней, но выявляют скрытые проблемы внутри банка; равно соответственно более 75% вероятности не наступления банкротства.100% вероятности банкротства означает, что вероятность банкротства банка в течение следующих 550 дней критическая; равно соответственно 0% вероятности не наступления банкротства.В настоящее время в Свердловской области банкротство может грозить кредитным организациям в течение следующих 550 дней, если они не предпримут срочных антикризисных действий. Прочие банки являются устойчивыми и вероятность банкротства им не грозит. Данная формула позволит сторонним наблюдателям быстро проанализировать: какой банк является успешным, а какой - нет. Это первая часть данной методики: общий анализ вероятности банкротства коммерческого банка. Вторая часть уточняет анализ, делая его более системным и целенаправленным на реализацию антикризисных стратегий. По умолчанию, бухгалтерский баланс кредитной организации не несет в себе каких-либо особых сведений для финансового анализа - только для общего экономического анализа (рентабельность, общая структура активов и пассивов, динамика, тренды развития и прочее).Автор разработал методику, которая позволяет анализировать вероятность банкротства кредитной организации (коммерческого регионального банка), исходя только из официальной отчетности. Перед тем, как ее рассмотреть, следует обсудить сущность банкротства кредитной организации и его вероятности. Так, например, если банк был поглощен, можно ли навать это банкротством, ведь вкладчики и клиенты банков после поглощений, как правило, теряют не много. Методика также позволяет учитывать сроки банкротства и наличие признаков фиктивного и обычного банкротства в текущей деятельности банка. Для отбора статистического материала при разработке данной модели, были отобраны все кредитные организации (региональные банки) Свердловской области. Был проведен анализ банковской деятельности всех кредитных организаций за период с 2002 года по 2010 год со срезом в 01 месяц. Методика выделяет следующие виды и типы банкротства банка:1) Обычное банкротство банка - отзыв лицензии со стороны ЦБРФ в связи с неспособностью кредитной организации расплачиваться по своим кредитным обязательствам и выполнять нормативы ЦБРФ.2) Банкротство банка путем прохождения через процедуру поглощения более крупным банковским холдингом. В данном случае необходимо было выделить те типичные оптимизационные трансформации отчетности банка, которые свойственны кредитной организации, не способной расплачиваться по своим обязательствам, но стремящуюся сохранить свою деятельность на рынке.3) Необходимо было также выделить факт, когда банк добросовестно сдавал отчетность без применения оптимизационных трансформаций. Такая отчетность без детального анализа может казаться оптимизированной.4) Подозрение на фиктивное банкротство кредитной организации. За указанный период один банк подозревался в фиктивном (преднамеренном) банкротстве. Модель четко выделила такой банк в заданной автором точке концентрации рисков фиктивного банкротства. Для данных целей автор разработал 4 компонента модели. Вероятность общего банкротства (в %). Вероятность общего банкротства банка рассчитывается по формуле, разработанной автором:  (1.7)Параметр А рассчитывается из уравнения (1.8):

(1.7)Параметр А рассчитывается из уравнения (1.8):  Где: е - это экспонента, которая всегда равна 2,718281828АУ1 - это отношение суммы денежных средств (ДСБАНКА) в балансе кредитной организации к сумме активов (АБАНКА):

Где: е - это экспонента, которая всегда равна 2,718281828АУ1 - это отношение суммы денежных средств (ДСБАНКА) в балансе кредитной организации к сумме активов (АБАНКА):  (1.9)АУ2 - это отношение собственного капитала (СКБАНКА) к общей сумме обязательств кредитной организации (ОбБАНКА):

(1.9)АУ2 - это отношение собственного капитала (СКБАНКА) к общей сумме обязательств кредитной организации (ОбБАНКА):  (1.10)АУ3 - это отношение общей суммы фондов переоценки собственных средств /основных фондов (а также нематериальных активов, материальных запасов и аналогичных ценностей, которые идут единой строкой актива баланса банка)/ (ФПССБАНКА) к собственному капиталу (СКБАНКА) (совокупной величине собственных источников средств) кредитной организации:

(1.10)АУ3 - это отношение общей суммы фондов переоценки собственных средств /основных фондов (а также нематериальных активов, материальных запасов и аналогичных ценностей, которые идут единой строкой актива баланса банка)/ (ФПССБАНКА) к собственному капиталу (СКБАНКА) (совокупной величине собственных источников средств) кредитной организации:  (1.11)АУ4 - это отношение суммы нераспределенной прибыли текущего года (НПРТГБАНКА) (из пассива баланса) к совокупной величине обязательств банка (ОбБАНКА):

(1.11)АУ4 - это отношение суммы нераспределенной прибыли текущего года (НПРТГБАНКА) (из пассива баланса) к совокупной величине обязательств банка (ОбБАНКА):  (1.12)АУ5 - это отношение суммы нераспределенной прибыли предыдущих лет (НРППЛБАНКА) (за исключением нераспределенной прибыли текущего года, которая отражается отдельной строкой) к совокупной величине активов банка (АБАНКА):

(1.12)АУ5 - это отношение суммы нераспределенной прибыли предыдущих лет (НРППЛБАНКА) (за исключением нераспределенной прибыли текущего года, которая отражается отдельной строкой) к совокупной величине активов банка (АБАНКА):  (1.13)Параметр С рассчитывается из уравнения (1.14):

(1.13)Параметр С рассчитывается из уравнения (1.14):  АМ1 - это отношение совокупной величины активов (АБАНКА) к совокупной величине обязательств кредитной организации (ОбБАНКА):

АМ1 - это отношение совокупной величины активов (АБАНКА) к совокупной величине обязательств кредитной организации (ОбБАНКА):  (1.15)АМ2 - это отношение фондов переоценки собственных основных фондов кредитной организации (ФПССБАНКА) к совокупной величине обязательств (ОбБАНКА):

(1.15)АМ2 - это отношение фондов переоценки собственных основных фондов кредитной организации (ФПССБАНКА) к совокупной величине обязательств (ОбБАНКА):  (1.16)АМ3 - это отношение собственного капитала (величины собственных средств) кредитной организации (СКБАНКА) к совокупной величине активов банка (АБАНКА):

(1.16)АМ3 - это отношение собственного капитала (величины собственных средств) кредитной организации (СКБАНКА) к совокупной величине активов банка (АБАНКА):  (1.17)АМ4 - это отношение суммы нераспределенных прибылей текущего года (НРПТГБАНКА) и прошлых лет (НРППЛБАНКА) из пассива баланса к совокупной величине обязательств кредитной организации (ОбБАНКА):

(1.17)АМ4 - это отношение суммы нераспределенных прибылей текущего года (НРПТГБАНКА) и прошлых лет (НРППЛБАНКА) из пассива баланса к совокупной величине обязательств кредитной организации (ОбБАНКА):  (1.18)Модель разделяет банки, ставшие банкротами, и банки, не ставшие банкротами. У всех банков не банкротов области вероятность банкротства составит менее 25%. К такому банкротству модель не относит фиктивное банкротство и банкротство через процедуру поглощения, что было сделано автором для того, чтобы выделить специфику таких типов банкротства среди прочих. Модель со 100% вероятностью обозначила все банкротства банков, которые имели место быть. Таким образом, если вероятность банкротства по данной модели более 25%, то это говорит о наличии признаков банкротства. За 01 год до банкротства модель принимает значение свыше 90% вероятности. За 02 года до банкротства - свыше или равно 80% вероятности. Следует заметить, что если банк не применяет существенных оптимизационных трансформаций отчетности, вероятность его банкротства будет по модели равна 80% вплоть до 335 дней до наступления банкротства, после чего начнет увеличиваться. Вместе с тем, физическое банкротство следует отличать от банкротства кредитной организации, прошедшей через процедуру поглощения. Это, с одной стороны, не несет всех признаков типичного банкротства, поскольку вклады были возвращены вкладчикам, и банк продолжает свое функционирование в рамках консолидированной группы. Вместе с тем, это является и банкротством, которое возможно необходимо предупредить (во всяком случае, знать об этом нужно). Автор разработал формулу (1.7) следующим образом. Вероятность общего банкротства такого банка должна быть равна 0 (банк продолжил деятельность в нормальном режиме после поглощения). Вместе с тем, модель должна четко выделять такие банки. Поглощение происходит вследствие недостаточности собственных средств для продолжения нормальной деятельности, которые затем привносит поглотившая банк организация. Сумма коэффициентов А и С модели четко выделит такие банки (1.19):

(1.18)Модель разделяет банки, ставшие банкротами, и банки, не ставшие банкротами. У всех банков не банкротов области вероятность банкротства составит менее 25%. К такому банкротству модель не относит фиктивное банкротство и банкротство через процедуру поглощения, что было сделано автором для того, чтобы выделить специфику таких типов банкротства среди прочих. Модель со 100% вероятностью обозначила все банкротства банков, которые имели место быть. Таким образом, если вероятность банкротства по данной модели более 25%, то это говорит о наличии признаков банкротства. За 01 год до банкротства модель принимает значение свыше 90% вероятности. За 02 года до банкротства - свыше или равно 80% вероятности. Следует заметить, что если банк не применяет существенных оптимизационных трансформаций отчетности, вероятность его банкротства будет по модели равна 80% вплоть до 335 дней до наступления банкротства, после чего начнет увеличиваться. Вместе с тем, физическое банкротство следует отличать от банкротства кредитной организации, прошедшей через процедуру поглощения. Это, с одной стороны, не несет всех признаков типичного банкротства, поскольку вклады были возвращены вкладчикам, и банк продолжает свое функционирование в рамках консолидированной группы. Вместе с тем, это является и банкротством, которое возможно необходимо предупредить (во всяком случае, знать об этом нужно). Автор разработал формулу (1.7) следующим образом. Вероятность общего банкротства такого банка должна быть равна 0 (банк продолжил деятельность в нормальном режиме после поглощения). Вместе с тем, модель должна четко выделять такие банки. Поглощение происходит вследствие недостаточности собственных средств для продолжения нормальной деятельности, которые затем привносит поглотившая банк организация. Сумма коэффициентов А и С модели четко выделит такие банки (1.19):  Значение данного показателя менее минус 15,7 ( - 15,7) говорит о высокой вероятности поглощения банка более крупной консолидированной группой. Факторы А условно можно назвать как факторы, противостоящих поглощению для большинства банков, в то время как факторы С наоборот способствуют поглощению, если С меньше 0, что справедливо для большинства банков; иначе, если С больше 0, то это говорит о том, что факторы идут на пользу банку. Низкое значение этого показателя говорит об активной банковской деятельности как субъекта бизнеса, который, вместе с тем, не приносит достаточных денег. Такое положение банка похоже на компанию, которая активно ведет бизнес, а ликвидных средств катастрофически не хватает. Таким образом, высока вероятность поглощения такого предприятия. Чем ниже значение этого показателя от - 15,7 до - 19 и менее - тем меньше осталось времени до вероятного поглощения, если у кредитной организации низкое качество собственного капитала. Качество собственного капитала банка только из бухгалтерского баланса кредитной организации с учетом оптимизационных трансформаций отчетности кредитной организации можно вычислить по разработанной автором формуле:

Значение данного показателя менее минус 15,7 ( - 15,7) говорит о высокой вероятности поглощения банка более крупной консолидированной группой. Факторы А условно можно назвать как факторы, противостоящих поглощению для большинства банков, в то время как факторы С наоборот способствуют поглощению, если С меньше 0, что справедливо для большинства банков; иначе, если С больше 0, то это говорит о том, что факторы идут на пользу банку. Низкое значение этого показателя говорит об активной банковской деятельности как субъекта бизнеса, который, вместе с тем, не приносит достаточных денег. Такое положение банка похоже на компанию, которая активно ведет бизнес, а ликвидных средств катастрофически не хватает. Таким образом, высока вероятность поглощения такого предприятия. Чем ниже значение этого показателя от - 15,7 до - 19 и менее - тем меньше осталось времени до вероятного поглощения, если у кредитной организации низкое качество собственного капитала. Качество собственного капитала банка только из бухгалтерского баланса кредитной организации с учетом оптимизационных трансформаций отчетности кредитной организации можно вычислить по разработанной автором формуле:  (1.20)Где степень регрессии уравнения (1.20) вычисляется по формуле (1.21):

(1.20)Где степень регрессии уравнения (1.20) вычисляется по формуле (1.21):  АА1 - это соотношение денежных средств (ДСБАНКА) к обязательствам банка (ОбБАНКА):

АА1 - это соотношение денежных средств (ДСБАНКА) к обязательствам банка (ОбБАНКА):  (1.21)АА2 - это отношение Собственного капитала (средств) банка (СКБАНКА) к сумме активов кредитной организации (АБАНКА):

(1.21)АА2 - это отношение Собственного капитала (средств) банка (СКБАНКА) к сумме активов кредитной организации (АБАНКА):  (1.22)АА3 - это отношение нераспределенной прибыли прошлых лет (НРППЛБАНКА) ко вкладам физических лиц (ВФЛБАНКА):

(1.22)АА3 - это отношение нераспределенной прибыли прошлых лет (НРППЛБАНКА) ко вкладам физических лиц (ВФЛБАНКА):  (1.23)АА4 - это нераспределенная прибыль текущего года (НПРТГБАНКА) (из пассива баланса) к сумме: средств ЦБРФ на счетах кредитной организации (СЦБРФНСКОБАНКА); средств прочих кредитных организаций на счетах банка (СПКОНСББАНКА); средств клиентов - не кредитных организаций в полной сумме (СКНКОПСБАНКА). Все это можно взять в бухгалтерском балансе банка (1.24):

(1.23)АА4 - это нераспределенная прибыль текущего года (НПРТГБАНКА) (из пассива баланса) к сумме: средств ЦБРФ на счетах кредитной организации (СЦБРФНСКОБАНКА); средств прочих кредитных организаций на счетах банка (СПКОНСББАНКА); средств клиентов - не кредитных организаций в полной сумме (СКНКОПСБАНКА). Все это можно взять в бухгалтерском балансе банка (1.24):  АА5 - это отношение суммы переоценки основных средств (ФПССБАНКА) к сумме стоимости основных средств кредитной организации (ОСБАНКА):

АА5 - это отношение суммы переоценки основных средств (ФПССБАНКА) к сумме стоимости основных средств кредитной организации (ОСБАНКА):  (1.25)АА6 - это отношение чистой суммы чистой ссудной задолженности (ЧСЗБАНКА) к сумме обязательств банка (ОбБАНКА):

(1.25)АА6 - это отношение чистой суммы чистой ссудной задолженности (ЧСЗБАНКА) к сумме обязательств банка (ОбБАНКА):  (1.26)АА7 - это отношение собственных средств (капитала) банка (СКБАНКА) к сумме обязательств (ОбБАНКА):

(1.26)АА7 - это отношение собственных средств (капитала) банка (СКБАНКА) к сумме обязательств (ОбБАНКА):  (1.27)АА8 - это отношение активов банка (АБАНКА) к его обязательствам (ОбБАНКА):

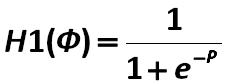

(1.27)АА8 - это отношение активов банка (АБАНКА) к его обязательствам (ОбБАНКА):  (1.28)Данная формула в 96,42% случаев попадает в коридор между фактическим значением достаточности собственного капитала и отчетным, при этом, в 0,00% случаев занижая фактическую достаточность капитала по показателю Н1.Как правило, при прогнозировании банкротства по этой методике, достаточность капитала в случае с банками не банкротами должна превышать 40%. В данном случае качество капитала является достаточным, чтобы банку не грозило нежелательное поглощение. Если значение Н1(Ф) получилось менее 40%, то это говорит о большой вероятности поглощения банка. Вместе с тем, автор поставил задачу четкого определения фиктивного банкротства банка. Ввиду размытого понятия фиктивного банкротства, автор принял два критерия такого понятия: сведения из прессы; именно личная инициатива руководства о ликвидации банка. Формула подозрения на фиктивное банкротство банка выглядит следующим образом:

(1.28)Данная формула в 96,42% случаев попадает в коридор между фактическим значением достаточности собственного капитала и отчетным, при этом, в 0,00% случаев занижая фактическую достаточность капитала по показателю Н1.Как правило, при прогнозировании банкротства по этой методике, достаточность капитала в случае с банками не банкротами должна превышать 40%. В данном случае качество капитала является достаточным, чтобы банку не грозило нежелательное поглощение. Если значение Н1(Ф) получилось менее 40%, то это говорит о большой вероятности поглощения банка. Вместе с тем, автор поставил задачу четкого определения фиктивного банкротства банка. Ввиду размытого понятия фиктивного банкротства, автор принял два критерия такого понятия: сведения из прессы; именно личная инициатива руководства о ликвидации банка. Формула подозрения на фиктивное банкротство банка выглядит следующим образом:  (1.29)Эффективность этой методики составила 97,6%, исходя из данных анализа всех региональных банков Свердловской области с 2002 года со срезом в 1 месяц. Погрешность методики составил 01 банк, качественный анализ деятельности которого позволяет судить, что он ведет активную деятельность, но из-за активного применения оптимизационных трансформаций имеет минимальную фактическую достаточность собственного капитала, вместе с тем, достаточную сумму активов, чтобы избегать банкротства. Модель вероятности банкротства покажет вероятность общего банкротства такого банка в 0,00% и высокую вероятность банкротства через поглощение, которое действительно может наступить. В рамках данной части рассмотрена авторская методика оценки чистой фактической достаточности собственного капитала банка, исходя из данных бухгалтерского баланса кредитной организации. Для того, чтобы оценить фактическое значение показателя Н1 из баланса можно воспользоваться более точной моделью, чем модель, описанная формулой (1.20), имеющую 99,2% точности. Модель имеет вид:

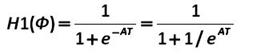

(1.29)Эффективность этой методики составила 97,6%, исходя из данных анализа всех региональных банков Свердловской области с 2002 года со срезом в 1 месяц. Погрешность методики составил 01 банк, качественный анализ деятельности которого позволяет судить, что он ведет активную деятельность, но из-за активного применения оптимизационных трансформаций имеет минимальную фактическую достаточность собственного капитала, вместе с тем, достаточную сумму активов, чтобы избегать банкротства. Модель вероятности банкротства покажет вероятность общего банкротства такого банка в 0,00% и высокую вероятность банкротства через поглощение, которое действительно может наступить. В рамках данной части рассмотрена авторская методика оценки чистой фактической достаточности собственного капитала банка, исходя из данных бухгалтерского баланса кредитной организации. Для того, чтобы оценить фактическое значение показателя Н1 из баланса можно воспользоваться более точной моделью, чем модель, описанная формулой (1.20), имеющую 99,2% точности. Модель имеет вид:  (1.30)Чем ниже является фактическое значение достаточности собственного капитала банка - тем более агрессивную финансовую стратегию ведет сам банк. Агрессивная финансовая стратегия для банка предполагает наличие существенного объема заемного капитала, который помогает быстро расширяться банку, и обязательное условие существенной чистой доходности кредитной организации - иначе банк рискует быстро сойти с рынка вследствие каких-либо кризисных бифуркационных сдвигов во внешней среде или внутреннего кризиса самого банка. Показатель (1.30) показывает чистую достаточность собственных средств банка, которые могут быть фактически с высокой вероятностью использованы при погашении обязательств. Так, например, данный показатель, например, исключает достаточность капитала, вызванную высокой стоимостью фондов переоценки основных средств, в особенности, вторично проведенную через счета прибыли в пассив (по счетам нераспределенной прибыли). Поскольку вероятность того, что банк быстро распродаст все свои основные средства, причем, иногда с двойной надбавкой в стоимости (как когда счет повторно проводится через нераспределенную прибыль), чтобы расплатиться по возникающим текущим и мгновенным обязательствам, а, затем, выкупит все основные средства назад. Также данная формула рассчитывает фактическую достаточность собственного капитала банка до фактического закрытия оборотно-сальдовых ведомостей и прочих внутренних форм отчетности в баланс кредитной организации, когда часть сопоставимых активов и пассивов может быть уменьшена на равную сумму, хотя данное логическое уменьшение не означает фактического. Так, например, если вычесть по 1 из числителя и знаменателя, например, 3/4 (75%), то получится 2/3 (67%), что не равно друг другу. Данные и другие рассмотренные в настоящем исследовании оптимизационные трансформации отчетности банка могут существенно корректировать отчетные значения различных нормативов, но не фактические. Следует заметить, что некоторые банки такого не применяют. Таким образом, данный анализ призван заменить сложный в осуществлении анализ фактической достаточности собственного капитала по формам внутренней отчетности банка, вычисляя данную внутреннюю отчетность из простого бухгалтерского баланса кредитной организации. Можно, конечно, анализировать и внутреннюю отчетность банка, вместе с тем, существуют определенные сложности ее получения. Даже в случае наличия такой отчетности, для анализа деятельности крупного регионального банка следует за год рассчитать около 170 тысяч расчетов из счетов, или иногда большее количество расчетов из счетов. Можно также воспользоваться формулой, разработанной автором, и получить практически такой же ответ, как если бы были проанализированы все сотни тысяч формул из годовой отчетности каждой кредитной организации.В формуле (1.30): е - это экспонента, константа, чье значение всегда равно +2,718281822. АТ - это итоговое значение функции, которая рассчитывается из баланса банка по следующей формуле (1.31):

(1.30)Чем ниже является фактическое значение достаточности собственного капитала банка - тем более агрессивную финансовую стратегию ведет сам банк. Агрессивная финансовая стратегия для банка предполагает наличие существенного объема заемного капитала, который помогает быстро расширяться банку, и обязательное условие существенной чистой доходности кредитной организации - иначе банк рискует быстро сойти с рынка вследствие каких-либо кризисных бифуркационных сдвигов во внешней среде или внутреннего кризиса самого банка. Показатель (1.30) показывает чистую достаточность собственных средств банка, которые могут быть фактически с высокой вероятностью использованы при погашении обязательств. Так, например, данный показатель, например, исключает достаточность капитала, вызванную высокой стоимостью фондов переоценки основных средств, в особенности, вторично проведенную через счета прибыли в пассив (по счетам нераспределенной прибыли). Поскольку вероятность того, что банк быстро распродаст все свои основные средства, причем, иногда с двойной надбавкой в стоимости (как когда счет повторно проводится через нераспределенную прибыль), чтобы расплатиться по возникающим текущим и мгновенным обязательствам, а, затем, выкупит все основные средства назад. Также данная формула рассчитывает фактическую достаточность собственного капитала банка до фактического закрытия оборотно-сальдовых ведомостей и прочих внутренних форм отчетности в баланс кредитной организации, когда часть сопоставимых активов и пассивов может быть уменьшена на равную сумму, хотя данное логическое уменьшение не означает фактического. Так, например, если вычесть по 1 из числителя и знаменателя, например, 3/4 (75%), то получится 2/3 (67%), что не равно друг другу. Данные и другие рассмотренные в настоящем исследовании оптимизационные трансформации отчетности банка могут существенно корректировать отчетные значения различных нормативов, но не фактические. Следует заметить, что некоторые банки такого не применяют. Таким образом, данный анализ призван заменить сложный в осуществлении анализ фактической достаточности собственного капитала по формам внутренней отчетности банка, вычисляя данную внутреннюю отчетность из простого бухгалтерского баланса кредитной организации. Можно, конечно, анализировать и внутреннюю отчетность банка, вместе с тем, существуют определенные сложности ее получения. Даже в случае наличия такой отчетности, для анализа деятельности крупного регионального банка следует за год рассчитать около 170 тысяч расчетов из счетов, или иногда большее количество расчетов из счетов. Можно также воспользоваться формулой, разработанной автором, и получить практически такой же ответ, как если бы были проанализированы все сотни тысяч формул из годовой отчетности каждой кредитной организации.В формуле (1.30): е - это экспонента, константа, чье значение всегда равно +2,718281822. АТ - это итоговое значение функции, которая рассчитывается из баланса банка по следующей формуле (1.31):  Данная формула позволит верифицировать истинную достаточность собственных средств банка за вычетом оптимизационных трансформаций отчетности. В условиях кризиса банки, имеющие показатель Н1 фактическое выше 11%, имеют полные шансы на сохранение своей платежеспособности. Банки, имеющие данный коэффициент низким, могут потерять платежеспособность в условиях экономической нестабильности. Далее будут рассмотрены показатели Аf, входящие в модель. Все срезы по всем моделям делаются на одну и ту же дату. Где: Аf0 - это постоянная компонента регрессии, равная -55,25.Аf1 - это соотношение собственного капитала банка (итог графы Всего источников собственных средств) (СКБАНКА) к сумме активов (АБАНКА):

Данная формула позволит верифицировать истинную достаточность собственных средств банка за вычетом оптимизационных трансформаций отчетности. В условиях кризиса банки, имеющие показатель Н1 фактическое выше 11%, имеют полные шансы на сохранение своей платежеспособности. Банки, имеющие данный коэффициент низким, могут потерять платежеспособность в условиях экономической нестабильности. Далее будут рассмотрены показатели Аf, входящие в модель. Все срезы по всем моделям делаются на одну и ту же дату. Где: Аf0 - это постоянная компонента регрессии, равная -55,25.Аf1 - это соотношение собственного капитала банка (итог графы Всего источников собственных средств) (СКБАНКА) к сумме активов (АБАНКА):  (1.32)Данный коэффициент (1.32) показывает долю собственного капитала в активах банка. Чем больше данный показатель - тем устойчивее банк, и наоборот.Аf2 - это соотношение суммы активов банка (АБАНКА) к сумме обязательств кредитной организации (ОбБАНКА):

(1.32)Данный коэффициент (1.32) показывает долю собственного капитала в активах банка. Чем больше данный показатель - тем устойчивее банк, и наоборот.Аf2 - это соотношение суммы активов банка (АБАНКА) к сумме обязательств кредитной организации (ОбБАНКА):  (1.33)Данный коэффициент показывает то, во сколько раз сумма активов превосходит сумму обязательств банка. Чем больше данная величина - тем лучше для банка. Если данная величина меньше 01, то это говорит о крайней степени финансовой неустойчивости банка за период. Так, например, в Уральском федеральном округе на начало 2010 года 01 банк имел данный коэффициент меньше 01, то есть, собственный капитал меньше 0 /банк ?3; собственный капитал равен минус почти 1,6 миллиарда руб./. Для таких банков уравнение регрессии покажет отчетный норматив, скорректированный на оптимизационные трансформации. Нужно понимать, что фактический норматив достаточности собственных средств банка может быть существенно ниже полученного из уравнения (1.30), которое отражает лишь оптимизационные трансформации отчетности.Аf3 - соотношение итога переоценки основных средств (ФПССБАНКА) к итоговой величине обязательств (ОбБАНКА):

(1.33)Данный коэффициент показывает то, во сколько раз сумма активов превосходит сумму обязательств банка. Чем больше данная величина - тем лучше для банка. Если данная величина меньше 01, то это говорит о крайней степени финансовой неустойчивости банка за период. Так, например, в Уральском федеральном округе на начало 2010 года 01 банк имел данный коэффициент меньше 01, то есть, собственный капитал меньше 0 /банк ?3; собственный капитал равен минус почти 1,6 миллиарда руб./. Для таких банков уравнение регрессии покажет отчетный норматив, скорректированный на оптимизационные трансформации. Нужно понимать, что фактический норматив достаточности собственных средств банка может быть существенно ниже полученного из уравнения (1.30), которое отражает лишь оптимизационные трансформации отчетности.Аf3 - соотношение итога переоценки основных средств (ФПССБАНКА) к итоговой величине обязательств (ОбБАНКА):  (1.34)Показатель (1.34) индицирует то, какая часть обязательств перекрывается за счет собственных средств второго уровня, которые банк с огромным трудом сможет использовать для покрытия обязательств.Аf4 - это соотношение основных средств банка /куда также относятся нематериальные активы и материальные запасы/ (ОСБАНКА) к обязательствам (ОбБАНКА):

(1.34)Показатель (1.34) индицирует то, какая часть обязательств перекрывается за счет собственных средств второго уровня, которые банк с огромным трудом сможет использовать для покрытия обязательств.Аf4 - это соотношение основных средств банка /куда также относятся нематериальные активы и материальные запасы/ (ОСБАНКА) к обязательствам (ОбБАНКА):  (1.35)Данный показатель указывает на долю в активах компании, генерирующую капитал второго уровня - фонды переоценки основных средств, которые могут существенно отчетно, но не фактически, повысить норматив достаточности капитала банка.Аf5 - это соотношение суммы денежных средств кредитной организации (ДСБАНКА) к собственному капиталу (СКБАНКА):

(1.35)Данный показатель указывает на долю в активах компании, генерирующую капитал второго уровня - фонды переоценки основных средств, которые могут существенно отчетно, но не фактически, повысить норматив достаточности капитала банка.Аf5 - это соотношение суммы денежных средств кредитной организации (ДСБАНКА) к собственному капиталу (СКБАНКА):  (1.36)Индикатор (1.36) показывает долю максимально ликвидных средств банка (денежных средств в наличии) по отношению к размеру собственного капитала. Слишком малое значение коэффициента говорит о возможных проблемах с ликвидностью, в то время как слишком большое - о вероятных сложностях с менеджментом денежных потоков в кредитной организации.Аf6 - это соотношение собственного капитала банка (СКБАНКА) к сумме обязательств (ОбБАНКА):

(1.36)Индикатор (1.36) показывает долю максимально ликвидных средств банка (денежных средств в наличии) по отношению к размеру собственного капитала. Слишком малое значение коэффициента говорит о возможных проблемах с ликвидностью, в то время как слишком большое - о вероятных сложностях с менеджментом денежных потоков в кредитной организации.Аf6 - это соотношение собственного капитала банка (СКБАНКА) к сумме обязательств (ОбБАНКА):  (1.37)Коэффициент (1.37) является важным индикатором финансовой устойчивости банка. Чем выше данный показатель от 10% (условная норма), тем устойчивее финансово является банк, и наоборот.Аf7 - это показатель соотношения чистой ссудной задолженности (ЧСЗБАНКА) к сумме вкладов физических лиц (ВФЛБАНКА):

(1.37)Коэффициент (1.37) является важным индикатором финансовой устойчивости банка. Чем выше данный показатель от 10% (условная норма), тем устойчивее финансово является банк, и наоборот.Аf7 - это показатель соотношения чистой ссудной задолженности (ЧСЗБАНКА) к сумме вкладов физических лиц (ВФЛБАНКА):  (1.38)Чистая ссудная задолженность - важный актив банка. Показатель (1.38) индицирует, во сколько раз данный раздел актива превосходит основные "летучие" обязательства банка, в случае кризиса, (например, вклады физических лиц в случае паники...).Аf8 - это соотношение суммы нераспределенной прибыли прошлых лет (НРППЛБАНКА) по отношению к сумме нераспределенной прибыли текущего года (НРПТГБАНКА) (берется в пассиве баланса за одну и ту же дату):

(1.38)Чистая ссудная задолженность - важный актив банка. Показатель (1.38) индицирует, во сколько раз данный раздел актива превосходит основные "летучие" обязательства банка, в случае кризиса, (например, вклады физических лиц в случае паники...).Аf8 - это соотношение суммы нераспределенной прибыли прошлых лет (НРППЛБАНКА) по отношению к сумме нераспределенной прибыли текущего года (НРПТГБАНКА) (берется в пассиве баланса за одну и ту же дату):  (1.40)Индикатор (1.40) показывает, как соотносятся между собой нераспределенный доход, заработанный банком за прошлые отчетные периоды и нераспределенный доход, заработанный в данном отчетном периоде. Чем выше данный показатель отдаляется от 0 - тем более устойчивым является банк. В противном случае данный индикатор будет свидетельствовать либо о близкой к убыточной деятельности банка (или уже убыточной деятельности банка), либо о нестабильном получении банком своих доходов, что также является негативным трендом. Если оба показателя, входящие в коэффициент (1.40), принимают отрицательное значение - это говорит о негативном тренде развития кредитной организации.Аf9 - это соотношение безотзывных обязательств кредитной организации (БЕЗОКОБАНКА) по отношению к сумме: выданных кредитной организацией гарантий и поручительств (ВКОГПБАНКА); сумме безотзывных обязательств кредитной организации (БЕЗОКОБАНКА); сумме средств акционеров (участников) кредитной организации /собственные акции (доли), выкупленные у акционеров/участников/ (САВАБАНКА):

(1.40)Индикатор (1.40) показывает, как соотносятся между собой нераспределенный доход, заработанный банком за прошлые отчетные периоды и нераспределенный доход, заработанный в данном отчетном периоде. Чем выше данный показатель отдаляется от 0 - тем более устойчивым является банк. В противном случае данный индикатор будет свидетельствовать либо о близкой к убыточной деятельности банка (или уже убыточной деятельности банка), либо о нестабильном получении банком своих доходов, что также является негативным трендом. Если оба показателя, входящие в коэффициент (1.40), принимают отрицательное значение - это говорит о негативном тренде развития кредитной организации.Аf9 - это соотношение безотзывных обязательств кредитной организации (БЕЗОКОБАНКА) по отношению к сумме: выданных кредитной организацией гарантий и поручительств (ВКОГПБАНКА); сумме безотзывных обязательств кредитной организации (БЕЗОКОБАНКА); сумме средств акционеров (участников) кредитной организации /собственные акции (доли), выкупленные у акционеров/участников/ (САВАБАНКА):  (1.41)Коэффициент (1.41) указывает на объемы "забалансовой" деятельности банка, которая может увеличивать риски существования кредитной организации, что также необходимо учитывать.Аf10 - это соотношение резервного фонда банка (РФББАНКА) к сумме средств в уставном капитале (средствах акционеров (участников)) (САВАБАНКА):

(1.41)Коэффициент (1.41) указывает на объемы "забалансовой" деятельности банка, которая может увеличивать риски существования кредитной организации, что также необходимо учитывать.Аf10 - это соотношение резервного фонда банка (РФББАНКА) к сумме средств в уставном капитале (средствах акционеров (участников)) (САВАБАНКА):  (1.42)Индикатор (1.42) показывает, сколько средств кредитная организация держит в резервном фонде. Чем выше значение данного показателя - тем устойчивее сама кредитная организация в случае резких кризисных изменений внешней среды, и наоборот.Аf11 - это соотношение суммы средств кредитных организаций в Центральном Банке России (СКОВЦБРФБАНКА) к сумме активов банка (АБАНКА):

(1.42)Индикатор (1.42) показывает, сколько средств кредитная организация держит в резервном фонде. Чем выше значение данного показателя - тем устойчивее сама кредитная организация в случае резких кризисных изменений внешней среды, и наоборот.Аf11 - это соотношение суммы средств кредитных организаций в Центральном Банке России (СКОВЦБРФБАНКА) к сумме активов банка (АБАНКА):  (1.43)Средства кредитных организаций в Центральном Банке России являются активом особого вида, который необходимо также учитывать. Данный коэффициент является одним из индикаторов структуры активов банка.Аf12 - это соотношение прочих активов (ПАБАНКА) к совокупной величине активов банка (АБАНКА):

(1.43)Средства кредитных организаций в Центральном Банке России являются активом особого вида, который необходимо также учитывать. Данный коэффициент является одним из индикаторов структуры активов банка.Аf12 - это соотношение прочих активов (ПАБАНКА) к совокупной величине активов банка (АБАНКА):  (1.44)Индикатор (1.44) в числителе включает в себя прочие оборотные активы. В данный раздел включаются авансовые платежи по хозяйственным операциям, операции с ценными бумагами, наращенные доходы, расчеты по платежным картам, расчеты по конверсионным операциям, предоплата по налогам, прочие активы. Вместе с тем, в данный раздел могут относиться ошибки бухгалтерского учета. Чем выше значение данного коэффициента - тем более становится необходимым учет суб-элементов, входящих в показатель прочих активов, если имеется возможность их учесть.Аf13 - это соотношение суммы инвестиций в дочерние и зависимые общества /организации/ (ИДИЗОБАНКА) к валовой сумме активов (АБАНКА):

(1.44)Индикатор (1.44) в числителе включает в себя прочие оборотные активы. В данный раздел включаются авансовые платежи по хозяйственным операциям, операции с ценными бумагами, наращенные доходы, расчеты по платежным картам, расчеты по конверсионным операциям, предоплата по налогам, прочие активы. Вместе с тем, в данный раздел могут относиться ошибки бухгалтерского учета. Чем выше значение данного коэффициента - тем более становится необходимым учет суб-элементов, входящих в показатель прочих активов, если имеется возможность их учесть.Аf13 - это соотношение суммы инвестиций в дочерние и зависимые общества /организации/ (ИДИЗОБАНКА) к валовой сумме активов (АБАНКА):  (1.45)В регрессионной модели автора показателю (1.45) уделен значительный удельный вес. Это связано обычно с низкими по отношению к стоимости активов банка значениями данной статьи, которая напрямую оказывает влияние на степень финансовой устойчивости и достаточности собственных средств банка. Если банк инвестирует слишком большие суммы в дочерние и зависимые общества - то это может означать перенос части активов по какой-то причине в дочерние общества.Аf14 - это показатель, в числителе которого стоит сумма нераспределенной прибыли прошлых лет (НРППЛБАНКА) за вычетом суммы нераспределенной прибыли текущего года (НРПТГБАНКА); в знаменателе стоит сумма обязательств банка (ОбБАНКА):

(1.45)В регрессионной модели автора показателю (1.45) уделен значительный удельный вес. Это связано обычно с низкими по отношению к стоимости активов банка значениями данной статьи, которая напрямую оказывает влияние на степень финансовой устойчивости и достаточности собственных средств банка. Если банк инвестирует слишком большие суммы в дочерние и зависимые общества - то это может означать перенос части активов по какой-то причине в дочерние общества.Аf14 - это показатель, в числителе которого стоит сумма нераспределенной прибыли прошлых лет (НРППЛБАНКА) за вычетом суммы нераспределенной прибыли текущего года (НРПТГБАНКА); в знаменателе стоит сумма обязательств банка (ОбБАНКА):  (1.46)Индикатор (1.46) показывает уровень колебаний доходности банка, что может существенным образом повлиять на способность банка расплачиваться по своим обязательствам, по отношению к сумме обязательств банка, важным источником расплаты по которым является стабильная из года в год прибыль, которая находит свое отражение в нераспределенной прибыли в балансе.Аf15 - это соотношение суммы обязательных резервов (ОБРБАНКА) актива баланса к сумме собственного капитала (СКБАНКА):

(1.46)Индикатор (1.46) показывает уровень колебаний доходности банка, что может существенным образом повлиять на способность банка расплачиваться по своим обязательствам, по отношению к сумме обязательств банка, важным источником расплаты по которым является стабильная из года в год прибыль, которая находит свое отражение в нераспределенной прибыли в балансе.Аf15 - это соотношение суммы обязательных резервов (ОБРБАНКА) актива баланса к сумме собственного капитала (СКБАНКА):  (1.47)Данный индикатор показывает ту часть средств, которая находится на счетах обязательных резервов по отношению к собственному капиталу банка.Аf16 - это соотношение суммы переоценки по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи (ПССЦБИНДПБАНКА) по отношению к сумме собственного капитала банка (СКБАНКА):

(1.47)Данный индикатор показывает ту часть средств, которая находится на счетах обязательных резервов по отношению к собственному капиталу банка.Аf16 - это соотношение суммы переоценки по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи (ПССЦБИНДПБАНКА) по отношению к сумме собственного капитала банка (СКБАНКА):  (1.48)Фонды переоценки ценных бумаг по справедливой стоимости также влияют на итоговый показатель достаточности собственного капитала, что также следует учитывать. Если у банка данный счет является не нулевым, то он может показать, в частности, следующее. В настоящее время многие банки понесли весьма существенные убытки по переоценке ценных бумаг по справедливой стоимости, что сказалось на их финансовой устойчивости.Аf17 - это отношение суммы резервов на возможные потери по обязательствам кредитного характера (РВПОКХБАНКА) по отношению к сумме собственного капитала банка (СКБАНКА).

(1.48)Фонды переоценки ценных бумаг по справедливой стоимости также влияют на итоговый показатель достаточности собственного капитала, что также следует учитывать. Если у банка данный счет является не нулевым, то он может показать, в частности, следующее. В настоящее время многие банки понесли весьма существенные убытки по переоценке ценных бумаг по справедливой стоимости, что сказалось на их финансовой устойчивости.Аf17 - это отношение суммы резервов на возможные потери по обязательствам кредитного характера (РВПОКХБАНКА) по отношению к сумме собственного капитала банка (СКБАНКА).  (1.49)Данное выражение показывает, насколько достаточным является собственный капитал банка на покрытие данного типа обязательств. Чем ниже значение данного показателя - тем более устойчивым является и сам банк.Аf18 - это соотношение выпущенных банком долговых обязательств (ВБДОБАНКА) к валовой сумме обязательств кредитной организации (ОбБАНКА):

(1.49)Данное выражение показывает, насколько достаточным является собственный капитал банка на покрытие данного типа обязательств. Чем ниже значение данного показателя - тем более устойчивым является и сам банк.Аf18 - это соотношение выпущенных банком долговых обязательств (ВБДОБАНКА) к валовой сумме обязательств кредитной организации (ОбБАНКА):  (1.50)Данный индикатор отображает структуру долговых обязательств банка в общей структуре обязательств кредитной организации, описывая, таким образом, часть структуры пассива банка. Далее по тексту пойдет еще ряд показателей, отображающих структуру пассива коммерческого банка по отношению к различным элементам баланса.Аf19 - это соотношение прочих обязательств (ПОБАНКА) к активам (АБАНКА):

(1.50)Данный индикатор отображает структуру долговых обязательств банка в общей структуре обязательств кредитной организации, описывая, таким образом, часть структуры пассива банка. Далее по тексту пойдет еще ряд показателей, отображающих структуру пассива коммерческого банка по отношению к различным элементам баланса.Аf19 - это соотношение прочих обязательств (ПОБАНКА) к активам (АБАНКА):  (1.51)Аf20 - это соотношение суммы кредитов, депозитов и прочих средств Центрального Банка России (СЦБРФНСКОБАНКА) по отношению к валовой сумме обязательств банка (ОбБАНКА):

(1.51)Аf20 - это соотношение суммы кредитов, депозитов и прочих средств Центрального Банка России (СЦБРФНСКОБАНКА) по отношению к валовой сумме обязательств банка (ОбБАНКА):  (1.52)Аf21 - это соотношение имеющихся у банка средств кредитных организаций /напомню Вам, что Банк России к ним не относится/ (СПКОНСББАНКА) по отношению к средствам клиентов (не кредитных организаций) (СКНКОПСБАНКА):

(1.52)Аf21 - это соотношение имеющихся у банка средств кредитных организаций /напомню Вам, что Банк России к ним не относится/ (СПКОНСББАНКА) по отношению к средствам клиентов (не кредитных организаций) (СКНКОПСБАНКА):  (1.53)Аf22 - это соотношение эмиссионного дохода (ЭДБАНКА) к сумме собственного капитала банка (СКБАНКА):

(1.53)Аf22 - это соотношение эмиссионного дохода (ЭДБАНКА) к сумме собственного капитала банка (СКБАНКА):  (1.54)Аf23 - это соотношение суммы чистых доходных вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи (ЧДВЦБДФАИНДПБАНКА) к валовой сумме активов кредитной организации (АБАНКА):

(1.54)Аf23 - это соотношение суммы чистых доходных вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи (ЧДВЦБДФАИНДПБАНКА) к валовой сумме активов кредитной организации (АБАНКА):  (1.55)Аf24 - это соотношение суммы средств банка в других кредитных организациях (СБВДКОБАНКА) к валовой сумме активов (АБАНКА):

(1.55)Аf24 - это соотношение суммы средств банка в других кредитных организациях (СБВДКОБАНКА) к валовой сумме активов (АБАНКА):  (1.56)Аf25 - это соотношение суммы чистых вложений банка в ценные бумаги, удерживаемые до погашения (СЧВБЦБУПБАНКА) к сумме активов (АБАНКА):

(1.56)Аf25 - это соотношение суммы чистых вложений банка в ценные бумаги, удерживаемые до погашения (СЧВБЦБУПБАНКА) к сумме активов (АБАНКА):  (1.57)Аf26 - это соотношение суммы чистых вложений в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток (ЧВЦБОССЧПУБАНКА) к валовой сумме активов банка (АБАНКА):

(1.57)Аf26 - это соотношение суммы чистых вложений в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток (ЧВЦБОССЧПУБАНКА) к валовой сумме активов банка (АБАНКА):  (1.58)Аf27 - это соотношение суммы обязательств банка (ОбБАНКА) к сумме активов (АБАНКА):

(1.58)Аf27 - это соотношение суммы обязательств банка (ОбБАНКА) к сумме активов (АБАНКА):  (1.59)Данный показатель индицирует, какая часть активов фактически покрывается за счет заемного капитала кредитной организации. Чем ниже данный показатель от теоретической величины 85% - 90% - тем более устойчивым является и сам банк. Чем выше данный показатель - тем более агрессивную финансовую стратегию ведет банк.Аf28 - это соотношение активов банка (АБАНКА) к собственному капиталу (СКБАНКА):

(1.59)Данный показатель индицирует, какая часть активов фактически покрывается за счет заемного капитала кредитной организации. Чем ниже данный показатель от теоретической величины 85% - 90% - тем более устойчивым является и сам банк. Чем выше данный показатель - тем более агрессивную финансовую стратегию ведет банк.Аf28 - это соотношение активов банка (АБАНКА) к собственному капиталу (СКБАНКА):  (1.60)Данный индикатор показывает, во сколько раз сумма активов превосходит собственный капитал кредитной организации. Чем меньше значение данного показателя - тем более консервативную стратегию ведет банк, и наоборот. Консервативная финансовая стратегия для банка, обычно, предполагает сравнительно более низкие риски при сравнительно более низкой доходности.Аf29 - это натуральный логарифм (ln) от суммы активов банка (АБАНКА), выраженной в тысячах рублей:

(1.60)Данный индикатор показывает, во сколько раз сумма активов превосходит собственный капитал кредитной организации. Чем меньше значение данного показателя - тем более консервативную стратегию ведет банк, и наоборот. Консервативная финансовая стратегия для банка, обычно, предполагает сравнительно более низкие риски при сравнительно более низкой доходности.Аf29 - это натуральный логарифм (ln) от суммы активов банка (АБАНКА), выраженной в тысячах рублей:  (1.61)Показатель (1.61) показывает величину дискриминантного размера банка (данный термин введен автором книги). Чем выше данный показатель, тем больше у банка возможностей сопротивляться кризисным изменениям внешней среды по сравнению с кредитными организациями, у которых данный показатель получится меньше.Аf30 - это натуральный логарифм (ln) от суммы обязательств банка (ОбБАНКА), выраженной в тысячах рублей:

(1.61)Показатель (1.61) показывает величину дискриминантного размера банка (данный термин введен автором книги). Чем выше данный показатель, тем больше у банка возможностей сопротивляться кризисным изменениям внешней среды по сравнению с кредитными организациями, у которых данный показатель получится меньше.Аf30 - это натуральный логарифм (ln) от суммы обязательств банка (ОбБАНКА), выраженной в тысячах рублей:  (1.62)Индикатор (1.62) показывает дискриминантный размер обязательств банка (термин, введенный автором книги). Чем более сопоставима данная величина с суммой активов - тем менее устойчивым является банк.Аf31 - это натуральный логарифм (ln) от суммы собственного капитала банка (СКБАНКА), выраженной в тысячах рублей:

(1.62)Индикатор (1.62) показывает дискриминантный размер обязательств банка (термин, введенный автором книги). Чем более сопоставима данная величина с суммой активов - тем менее устойчивым является банк.Аf31 - это натуральный логарифм (ln) от суммы собственного капитала банка (СКБАНКА), выраженной в тысячах рублей:  (1.63)Показатель (1.63) показывает дискриминантный размер собственного капитала банка (термин введен автором книги). Данный показатель отображает фактическую достаточность собственных средств банка для удержания определенного уровня финансовой устойчивости и достаточности капитала.Аf32 - это значение косинуса (cos) от размера фонда переоценки основных средств банка (ФПССБАНКА), выраженного в тысячах рублей:

(1.63)Показатель (1.63) показывает дискриминантный размер собственного капитала банка (термин введен автором книги). Данный показатель отображает фактическую достаточность собственных средств банка для удержания определенного уровня финансовой устойчивости и достаточности капитала.Аf32 - это значение косинуса (cos) от размера фонда переоценки основных средств банка (ФПССБАНКА), выраженного в тысячах рублей:  (1.64)Согласно проведенному автором анализу, регрессионное уравнение достаточности собственного капитала носит отчасти косинусоидное графическое распределение от величины фонда переоценки собственных средств. Данная компонента корректирует значение итоговой регрессионной функции фактической достаточности собственного капитала банка сквозь призму оптимизационных трансформаций отчетности, показывая фактическую рисковую картину в отдельно взятом банке по риску недостаточности собственного капитала банка для покрытия обязательств - важному фактору банкротства банка. Часть 2: методика оценки совокупной банковской стабильности региона. Часто при определении совокупной рисковой стабильности региона не имеется возможности заглянуть во внутреннюю отчетность всех банков или провести анализ нескольких миллионов счетов ежегодно. Автор провел анализ и разработал такую модель, которая позволяет рассчитать совокупную рисковую стабильность банковского сектора региона, исходя только из данных балансов банков региона (2.1):

(1.64)Согласно проведенному автором анализу, регрессионное уравнение достаточности собственного капитала носит отчасти косинусоидное графическое распределение от величины фонда переоценки собственных средств. Данная компонента корректирует значение итоговой регрессионной функции фактической достаточности собственного капитала банка сквозь призму оптимизационных трансформаций отчетности, показывая фактическую рисковую картину в отдельно взятом банке по риску недостаточности собственного капитала банка для покрытия обязательств - важному фактору банкротства банка. Часть 2: методика оценки совокупной банковской стабильности региона. Часто при определении совокупной рисковой стабильности региона не имеется возможности заглянуть во внутреннюю отчетность всех банков или провести анализ нескольких миллионов счетов ежегодно. Автор провел анализ и разработал такую модель, которая позволяет рассчитать совокупную рисковую стабильность банковского сектора региона, исходя только из данных балансов банков региона (2.1):

Где: СтРег - это показатель рисковой стабильности банков региона. j - это общее количество банков, присутствующих в регионе. 4 - это максимальный рисковый классификатор, соответствующий неудовлетворительному общему рисковому состоянию отдельного банка или банковской системы. Р - это функция, рассчитываемая из баланса каждого банка региона следующим образом (2.2):

Где: СК - это сумма собственного капитала отдельного банка; Об - это сумма обязательств отдельного банка; А - это сумма активов отдельно взятого банка; ФПОС - это сумма средств в фонде переоценки собственных средств; НРП(ПП) - это сумма нераспределенной прибыли прошлых периодов банка; НРП(ТГ) - это сумма нераспределенной прибыли текущего года из пассива баланса банка; log10 - это логарифм числа по основанию 10.В случае если показатель СтРег получается менее 1,35 для всех банков региона, то рисковая стабильность банковского сектора может считаться хорошей. В случае значение показателя свыше 1,35 и до 2 рисковая стабильность банковского сектора региона является удовлетворительной. В случае если значение данного показателя от 2 до 3, - то рисковая стабильность банковского сектора региона является сомнительной, - высока вероятность банкротства отдельных банков. Зачастую банкам приходится применять оптимизационные трансформации отчетности, чтобы иметь возможность максимизировать прибыль, не ухудшая отчетные показатели деятельности перед надзорными органами. В случае если данный показатель получился свыше 3, это говорит о неудовлетворительной рисковой стабильности банковского сектора региона. В данном случае могут банкротиться крупные сети банков, что может вызывать мощные цепные реакции неплатежей в экономике всего региона. Адекватность модели для банков Свердловской области и города Екатеринбурга составляет 99,9999989% по сравнению с полученным сов

|

из

5.00

|

Обсуждение в статье: Методика прогнозирования банкротства коммерческого банка |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы